(一)离合器行业发展状况

①离合器概况

传动系统一般由离合器、变速器、万向传动装置、主减速器、差速器和半轴等组成,其基本功用是将发动机发出的动力传给车辆或机械的驱动轮,产生驱动力,使车辆或机械能在一定速度上运行。

离合器是把汽车或其他动力机械的引擎动力以开关的方式传递至车轴上的装置,起到传递和分离发动机动力的作用。此外,离合器还能起到保护作用,当车辆突然遇到较大冲击时,能在车辆紧急制动起到分离作用,防止变速器等传动系统过载,从而起到一定的保护作用。离合器应用广泛,在汽车、摩托车、工程车辆、农机以及其他类车辆上均会使用到离合器。

离合器按照摩擦材料可分为纸基离合器、橡胶基离合器、粉末冶金离合器、碳基离合器。在工程车辆领域,主要使用粉末冶金基摩擦材料,适合在低速、大扭矩工况条件下使用。在一级方程式赛车和飞机领域,主要使用碳基摩擦材料,性能优异,但制造周期长,成本昂贵。

②摩托车离合器行业发展状况

从上世纪八十年代我国摩托车市场萌芽开始, 我国摩托车离合器亦历经了四十多年的发展。我国摩托车离合器企业通过消化、吸收国际先进的摩托车离合器技术,通过自身的不断研究和开发,积累一定的技术实力,其在发展过程与全球摩托车市场呈正相关关系,市场规模随全球摩托车市场的规模变化而变化。在制造区域上,我国摩托车离合器企业主要围绕在摩托车较为集中的广东、重庆、江浙和鲁豫四大制造区域,形成了较为明显的区域优势。

虽然我国摩托车离合器发展历经四十多年,掌握了一定的技术,但我国摩托车离合器行业在产品开发、品质性能方面较世界领先水平仍具有较大的差距,我国离合器企业及摩托车整车企业自行设计的全新离合器很少, 行业内缺少对离合器的系统研究,如不同尺寸及精度的零部件对离合器总成的性能影响、离合器摩擦材料对离合器性能的影响、离合器总成性能指标对摩托车的性能影响、离合器与发动机如何达到最优适配。在摩托车离合器研究和开发过程中,离合器摩擦材料对离合器性能影响是系统研究中的重要方面之一。 摩托车离合器常用的摩擦材料分为纸基摩擦材料和橡胶基摩擦材料。在我国摩托车行业发展初期,摩托车离合器行业对橡胶基的研究和使用较多,但随着摩擦材料技术发展,纸基摩擦材料的研究和应用越来越受到重视。

纸基摩擦材料生产技术是以纤维素纤维或合成纤维等作为增强纤维, 加入摩擦性能调节剂和填料等成分,经成型工艺,并浸渍粘接剂树脂和热压固化,制成具有多孔、可压缩、吸湿性的在油介质中工作摩擦材料。该种摩擦材料主要用于组装在离合器上,是离合器起到分离结合的重要构成,其性能在一定程度上决定了离合器的性能和品质,是离合器的核心技术之一。纸基摩擦材料相较于橡胶基摩擦材料,传递扭矩能力强、摩擦噪音小、结合过程柔和平稳、耐磨性能良好等优点。纸基摩擦材料主要用于汽车、摩托车、工程机械、机床、船舶、矿山机械等行业湿式离合器中。 特别是作为汽车自动变速器和摩托车中湿式离合器的摩擦材料,纸基摩擦材料使用量大,且广泛用在不同车型上。

在汽车、摩托车领域,目前纸基摩擦材料生产技术的主要是国外的先进的汽摩零部件制造企业所掌握,其中的典型代表包括 F.C.C.、EXEDY 两家企业,其产品的品质、性能处于行业领先水平,他们在摩托车领域的目标客户主要定位于国际一流的摩托车制造企业,如本田、雅马哈等企业。目前,国外的企业对离合器纸基摩擦材料的核心技术采取了非常严格保密措施, 使得现阶段掌握这一技术的企业较少。目前,我国纸基摩擦材料技术水平与国外先进水平仍存在很大差距。

主要表现在:

①制造技术方面:生产自动化水平低,生产效率低,设备简陋,精度低,质量不高,难以形成规模化,且外观质量差。

②材质配方方面:材质配方比较单一,没有形成系列化、标准化,对摩擦磨损机理研究不够。

③产品性能方面: 产品的稳定性差, 热衰退率和磨损率高, 产品粘结性能差,使用寿命短。

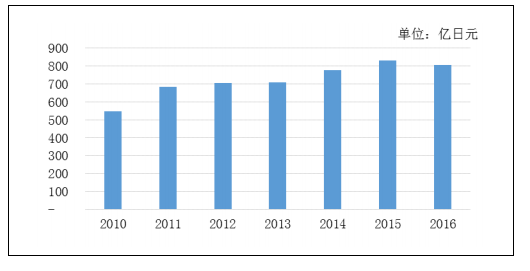

摩托车离合器与摩托车整车是一比一的配比关系, 即一辆摩托车在装配中会用到一套离合器。根据全球领先的互联网数据公司 Statista 的数据预计,2018年全球摩托车销量大约 13,240 万辆。若按摩托车离合器市场单价 90 元估算,全球的摩托车离合器市场规模每年大约在 1,188,000 万元。从全球市场来看,行业内的生产企业较多,市场较为分散,但掌握一定核心技术,能生产品质较高的纸基离合器的公司不多,而此类公司因具有在摩擦材料上的竞争优势,往往能获得较好的市场份额,销售收入实现稳定的增加。根据 F.C.C.的年度报告,2016 年摩托车离合器部分的营业收入达到 806 亿日元。总体上看, 2010 年-2016 年期间,F.C.C.摩托车离合器业务持续稳定增长,营业收入年复合增长率达到 6.65%。

2010-2016年F.C.C摩托车离合器销售收入

数据来源:公开资料整理

2、细分市场相关行业的发展状况

(1)摩托车行业发展概况

①全球摩托车市场概况

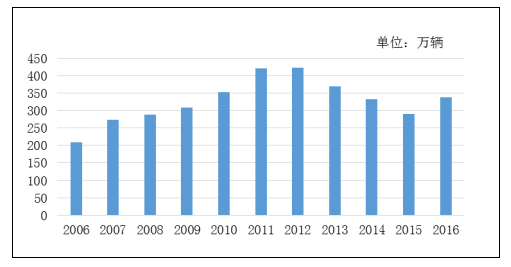

从全球市场看,摩托车市场在不同的国家呈现出不同的发展特点。总体上来说,在发展中国家,摩托车主要用于生产、运输等方面;而在发达国家,摩托车主要向运动、时尚、个性化方向发展。从全球市场范围来看,摩托车市场规模基数大,根据全球知名互联网数据公司Statista数据,全球摩托车销量逐步上升,到2018年全球摩托车销量将达到13,240万辆,复合增长率5.83%, 亚太地区成为全球摩托车销量最多的地区。

全球摩托车销量及预测

数据来源:公开资料整理

亚洲地区是全球最重要的摩托车市场之一。其市场需求的车型以骑式、座式车为主,踏板车为辅,排量以50-150ml为主。亚洲摩托车市场与发达国家之间有许多不同之处,由于亚洲人口众多,人均收入较低,公共交通系统不够发达,价廉物美的摩托车被用于个人日常交通工具和生产工具已越来越普遍。印度、越南、印尼、泰国、菲律宾、马来西亚、缅甸、柬埔寨都是摩托车产销潜力巨大的市场。

印度是全球成长最快的新兴经济体之一,经济增长速度引人瞩目。按国内生产总值(GDP)衡量,2016 年印度已经成为世界第六大经济体。印度国土面积不足中国的三分之一,而人口却和中国一样超过 13 亿,且超过三分之二为农业人口。按人均来算,中国的富裕程度是印度的 5 倍。因此,在印度城乡各地,摩托车是大部分民众最主要的交通工具。在市场需求的推动下,印度摩托车工业呈稳定增长态势。根据印度汽车联合会数据统计,印度 2016 年实现摩托车销量约2,071 万辆左右,超过中国同年摩托车销量。Hero、本田、TVS、Bajaj 这几大摩托车制造商占据了大部分的市场份额。 公司印度客户 TVS 即是印度市场排名第三的摩托车生产企业,年产 320 万辆两轮摩托车和 12 万辆三轮摩托车。

2011-2016年印度摩托车销量

数据来源:公开资料整理

越南也是重要的摩托车市场之一。2016 年,越南的经济增速达到 6.21%,是全球增长最快的经济体之一。因道路狭窄,交通基础设施落后,摩托车又比自行车和电动车行驶得更远,因此摩托车是这里最普遍的交通工具,几乎每个家庭都以摩托车代步、运输生活物品或通过使用摩托进行贩卖商品。越南人口近 1 亿,市场需求旺盛。越南 2006 年产量约 209 万,期间年度产量有所波动,到 2016 年越南摩托车企稳回暖,产量由 2015 年 289 万辆攀升到 2016 年的 337 万辆。越南市场主要有本田、雅马哈、越南 VMEP、铃木、比亚乔等摩托车企业,这些摩托车企业占据越南市场的主要市场份额。其中,比亚乔和越南 VMEP 是公司的重要客户。越南 VMEP 在越南市场排名第三,仅次于本田和雅马哈。

2006-2016年越南摩托车产量

数据来源:公开资料整理

巴基斯坦人口 1.89 亿,是世界第六大人口大国。巴基斯坦国内交通基础设施尚不完善,人均收入较低,摩托车成为普通家庭首选的交通工具。2016 年巴基斯坦摩托车年产量达 220 万辆, 而 2001 年巴基斯坦全年仅生产了 10 万辆摩托车,15 年期间巴基斯坦的摩托车年产量增长 20 余倍。公司客户日本本田在当地的投资公司在巴基斯坦摩托车占据 50%以上市场份额,且仍在巴基斯坦不断加强投资。

非洲地区经济落后,工业基础和公用设施较为薄弱,人均收入低,再加上交通拥堵严重、 燃油价格上涨, 购置汽车费用远远高于摩托车, 而摩托车以其灵活、快捷的优点受到人们喜爱。尼日利亚是非洲第一人口大国,在2015年人口达到1.82亿,对摩托车需求强劲,成为非洲地区最重要的摩托车销售市场之一。拥堵的交通推动了摩托车市场的快速发展,如墨西哥、哥伦比亚、巴西。这几个国家的城市交通拥堵问题严重,虽然政府不断加大对道路交通基础建设及公交系统的投资,但仍不能满足普通民众的需求,摩托车作为一种机动灵活的交通工具,既经济实惠,同时又能展现个性的摩托车,因此受到中低层收入人群的青睐。在车型排量方面,主要以125ml和150ml为主,拉美市场也成为世界主要摩托车生产企业的重点开发和经营区域。

欧美地区属于经济发达地区,人们更倾向于运动、时尚、个性化的摩托车产品。因此像比亚乔、哈雷戴维森、宝马、杜卡迪、本田、雅马哈的运动时尚车型受到市场很高的认可。此外,欧美地区对于摩托车进口有很大的限制,譬如,进入欧洲市场需要具有欧标认证。进入美国市场也需要有关环保等一系列认证,如EPA认证。这些认证对摩托车生产企业提出了较高的技术要求,只有符合相关技术要求的摩托车, 才能进入欧美市场进行销售, 很大程度上提高了市场准入门槛。

②中国摩托车市场概况

从宏观上看,我国摩托车行业的发展与成长呈现出了一定程度的波动,一方面与经济发展和自身行业发展所处阶段有关;另一方面,从产业政策和产业结构角度来分析,“限摩、禁摩”政策一定程度上减缓了摩托车产业发展的速度,而汽车产业发展也促进了摩托车向汽车的消费升级。2012 年后摩托车销量有所下滑,2016 年我国摩托车销量,包括国内销售和出口销售,大约为 1,680 万辆,仍是一个千万级的级别。随着摩托车行业转型的逐渐深入,市场竞争将由过去的数量扩张和低价竞争,正逐步转向重视产品品质和差异化的竞争。

我国人口众多,地域发展存在着严重的不平衡。摩托车以维修保养便宜、机动灵活的特点为人们出行带来了方便,同时能承载一定数量的货物,为人们在生产中也提供了便利。因此,在我国很多地区摩托车仍长期是人们主要出行交通工具之一。

随着中国摩托车工业转型升级的深入和摩托车休闲娱乐方式的发展, 我国传统的摩托车消费市场也在发生变化,人们更追求个性的生活方式,倾向于选择排量更大、 性能更强、 外观设计更时尚、 科技含量更高的摩托车作为休闲娱乐工具。

这一类型的摩托车的需求未来将会逐年增加, 摩托车制造企业会更重视摩托车细分市场变化,并且加大对大排量、高性能、外观时尚和科技含量高的摩托车的研发,推出更多符合市场需求的车型。

未来几年将是我国摩托车行业产品结构调整重要阶段, 也是我国摩托车行业步入健康发展的新时期。对于注重产品品质、能推出适应市场的特色产品的企业,将能在市场中获得更多的市场份额,摩托车产业的集中度也随之提升。

(2)全地形车

①全地形车定义

2010 年国家标标准化委员会发布的《全地形车术语(GBT 24936—2010)》定义:全地形车是被设计用于非高速公路行驶的,具有 4 个或以上低压轮胎,且可用在非道路上行驶的轻型车辆。根据车辆结构不同,可以分为四轮全地形车(ATV)、多功能全地形车(UTV)、娱乐用车(Go-Kart)几大类。在欧盟、美国,全地形车指的就是 ATV 这种产品,ATV、UTV 和 Go-kart 和非道路两轮摩托车等均统一叫为非道路用车(Off Road Vehicle)。

全地形车作为集实用、娱乐、体育运动等于一体的特种车辆,可在沙滩、草地、山路、旅游场所等多种复杂路面行驶。由于全地形车适用于不同地形,灵活性强,应用非常广泛,目前主要用于户外作业(农业、畜牧业、林业、狩猎、景观美化、探险、工业、建筑等)、运动休闲、代步工具、消防巡逻、军事防卫等众多领域。

②全地形车全球市场概况

从全球市场看,2000 年全球全地形车的市场规模为 50 万台左右,且增长迅速, 2004 年达到 100 万台的规模。 2006 年, 世界全地形车市场规模已达到 170 万辆,其中北美市场(美国和加拿大)约占 80%。2007 年世界全地形车销量曾超过200 万辆;2008 年,由于美国发生次贷危机并引发全球金融危机,以美国为首的全地形车传统市场出现较大幅度下降,当年世界全地形车销量约为 145 万辆,其中北美市场占 50%以上。2009 年下半年,全球经济逐步恢复平稳,全球全地形车市场规模约为 110 万辆。2011 年至 2013 年,世界全地形车每年市场销量保持在120 万至 130 万辆之间。2014 年全球总销量约在 145 万辆左右。在未来的五至八年,若全球性经济发展平稳,全地形车的市场将非常向好,世界全地形车每年市场销量估计保持在 150 至 160 万辆之间7。公司客户美国 TEAM 是一家有着五十年经营历史的企业,在全地形车传动系统产品上有着独特的优势和创新能力。

③全地形车我国市场概况

随着我国经济的发展和居民生活水平的快速提高, 休闲娱乐为主的生活模式成为居民的追求方向之一,国内全地形车俱乐部的快速发展,全地形车逐渐被居民认识和接纳,但基数仍然较小,估计每年销售约一万辆左右。全地形车在我国目前主要用途休息娱乐为主,不能上路,生产的绝大多数全地形车将用于出口到其他国家。

(3)汽车行业发展概况

①全球市场概况

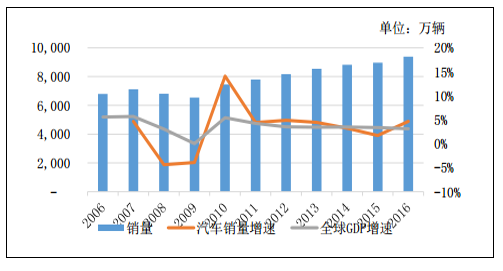

汽车工业经过 100 多年的发展, 已成为世界上规模最大和重要的产业之一。2006-2016 年期间,世界汽车销量由 6,802 万辆增至 9,386 万辆。汽车作为重要的大宗消费品和生产资料,其市场状况同宏观经济发展状况存在紧密联系。自金融危机爆发后,全球 GDP 增速由 2007 年的 5.67%下降到 2009 年 0.01%,全球汽车销量也因此受到较大影响,下降到 6,542 万辆。随着全球经济回暖,2010 年汽车销量不断攀升,并在随后几年中保持了稳定增长的良好态势,汽车销量增速与全球 GDP 增速保持了基本相同的趋势。

2006-2016年全球GDP增速和汽车销量变动趋势

数据来源:公开资料整理

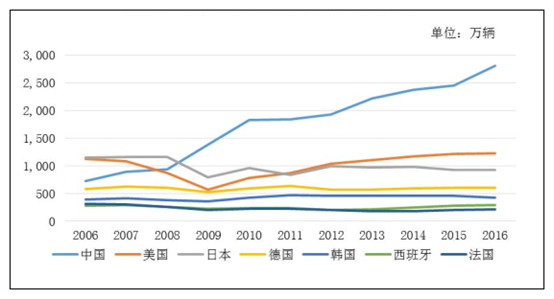

从全球范围来看,中国、美国、日本、德国、 韩国、西班牙、法国等是主要的汽车制造国家,2016 年的汽车产量总和占到全球汽车产量 68%左右,其中中国汽车产量占到全球汽车产量的 30%左右。根据中国汽车工业协会数据显示,中国汽车产量由 2006 年 728 万辆上升至 2016 年的 2,801 万辆, 与其他主要汽车生产国家相比,增速明显。从 2009 年开始,中国汽车产量未受到金融危机影响,产量上超越日本,成为第一汽车制造大国。

2006-2016年全球主要汽车生产国家产量

数据来源:公开资料整理

②我国市场概况

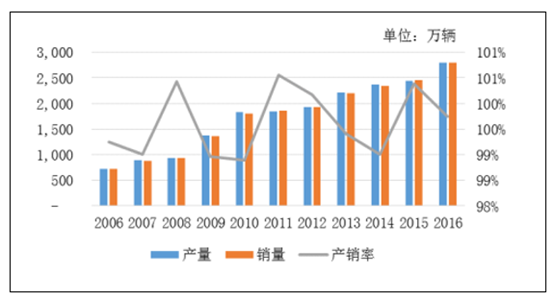

十多年来,我国汽车工业发展迅速。根据中国汽车工业协会数据显示,中国汽车产量由 2006 年 724 万辆上升至 2016 年的 2,801 万辆。2016 年我国汽车产销量创立新高,已连续八年位居世界第一。

2006-2016年中国汽车产销量(率)

数据来源:公开资料整理

经济发展是我国汽车产业发展的根本原因。随着经济不断发展和壮大,我国的消费结构也在发生变化。在解决了温饱问题后,居民消费由原来的吃穿为主的生存性消费向住、行、教育、旅游等方向发展。汽车成为出行的重要工具,而私家车也已走进普通百姓的生活。根据公安部统计,2015 年末我国汽车驾驶人数已超过 3.27 亿人, 以个人名义登记的私家车为 1.24 亿辆, 乘用车市场前景广阔。

从人均保有量来看, 我国民用千人汽车保有量虽然随着总的民用汽车保有量不断提升,但与发达国家相比,千人汽车保有量仍然偏低。2015 年我国民用千人汽车保有量 118 辆,美国、日本、德国分别是 797 辆、591 辆、572 辆8。偏低的汽车人均保有量将确保汽车消费的刚性需求仍然会长期存在, 为汽车制造厂商和其配套企业的发展提供了进一步成长空间。此外,中国的公路建设在十年间也取得了巨大的成就,由 2006 年的 345.70 万公里增长到 2015 年的 457.739万公里。这也促进了中国汽车产业的发展。

3、行业竞争状况

齿轮传动部件行业是一个充分竞争且市场化程度较高的行业。 企业数量上千家,市场集中程度较低,市场份额比较分散。我国齿轮传动部件行业部分产品已达到或接近国际先进水平,但仍有相当大一部分与国际先进水平差距明显。虽市场上产品以国内产品为主,但高端市场则以德国、美国以及日本齿轮制造商或合资企业为主。外资企业利用自身技术及资金优势,不断扩张在中国的市场,国内齿轮传动企业面临严峻考验。另一方面,以重庆齿轮、南高齿、法士特、旺成科技等为代表的内资企业,在引进国外先进技术的同时,也在不断提高自身创新发能力,由单纯的价格竞争转向技术质量竞争,积极面对严酷的竞争格局。

(二)行业技术水平及技术特点

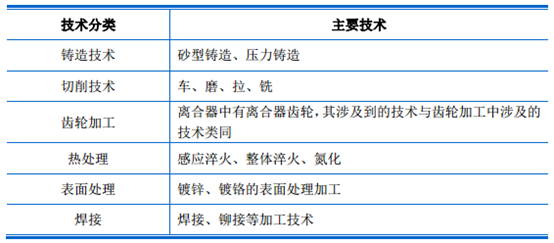

摩托车离合器的部件在制造过程中,也会涉及到人员技能、机器精度、物料品质、技术方法和生产环境等要求,在技术方面主要涉及到以下方面的技术:

数据来源:公开资料整理

除以上制造过程中所使用到的技术外, 另外一个体现摩托车离合器技术水平的是离合器摩擦材料,其品质高低很大程度上决定了离合器的品质。在目前的摩托车离合器市场中, 常见的摩擦材料的种类主要有软木橡胶基和纸基两大类。 纸基摩擦材料生产技术是以纤维素纤维或合成纤维等作为增强纤维, 加入摩擦性能调节剂和填料等成分,经造纸工艺成型,并浸渍粘接剂树脂和热压固化,制成具有多孔、可压缩、吸湿性的摩擦材料。它采用了复合原理,不仅克服了单一材料的缺陷, 而且可以通过不同原料之间的性能耦合来发挥单一成分本身所没有的新性能,比单一材料具有更优异的综合性能。同时,纸基摩擦材料具有动摩擦系数高且稳定、传递扭矩能力强、摩擦噪音小、结合过程柔和平稳、耐磨性和耐温性良好等优点。

纸基摩擦材料自问世以来, 工业发达国家均在致力于开发能够满足不同需求的纸基摩擦材料制备技术,并广泛开展了摩擦磨损性能和综合性能研究。纸基摩擦材料产品制造在国外已经是非常成熟的技术, 以摩托车离合器和轿车离合器为例,整车配套量和维修配件使用量非常大,但国外的先进企业对纸基摩擦材料的技术进行严格保密, 特别是纸基摩擦材料的关键造纸技术有一套非常完善的保密措施,以防技术扩散,因此国内摩托车离合器企业中能进行批量生产纸基摩擦材料的企业并不多。公司通过不断的创新与实践,在摩擦材料领域独立设计和开发能力达到了国内领先水平,成为除F.C.C.和EXEDY外,本田、雅马哈的第三家纸基离合器的配套企业。

相关报告:智研咨询发布的《2017-2023年中国离合器制造行业运营分析与投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国离合器行业市场发展态势及投资战略研判报告

《2025-2031年中国离合器行业市场发展态势及投资战略研判报告 》共十五章,包含中国离合器行业发展潜力评估及趋势前景预判,中国离合器行业投资价值及投资机会分析,中国离合器行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询