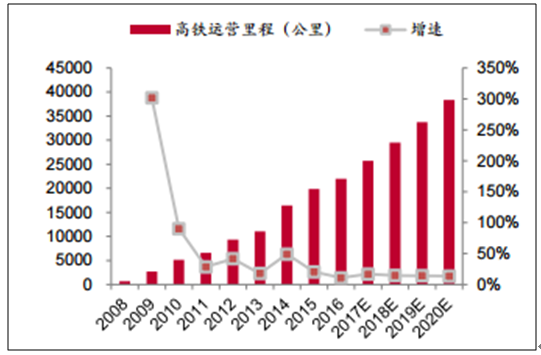

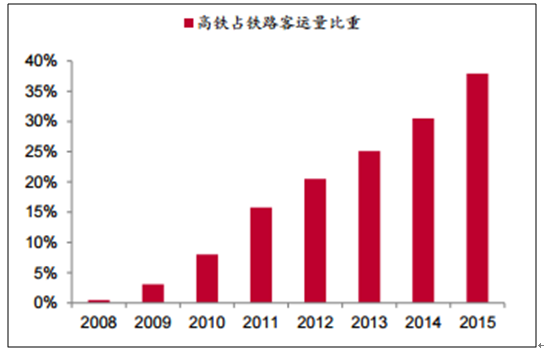

至 2016 年末,全国高铁运营里程已达 2.2 万公里,较 08 年 翻了近 32 倍,预计 2020 年达到 3.8 万公里的运营里程。随着高铁密度 的提升,高铁也逐步成为人们跨城出行的重要交通工具,到 2015 年末, 高铁占铁路客运比重达到 38%。

我国高铁运营里程

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国高速铁路建设市场深度监测及未来前景预测报告》

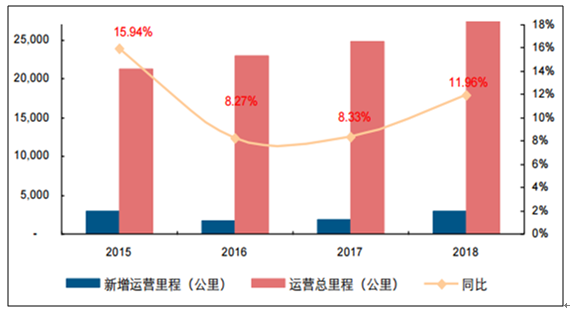

2017 和 2018 年高铁(除城际)新增 运营里程先抑后扬,2016-2018 年运营总里程复合增速达 10.13%。 从中长期目标来看,最新《中长期铁路网规划》中提出:到 2020 年,一批重大标志性 项目建成投产,铁路网规模达到 15 万公里,其中高速铁路 3 万公里,覆盖 80%以上的 大城市。这与 16 年上半年出台的十三五规划中的目标一致。据此计算,预计 2016-2020 年高铁运营里程复合增速为 8.06%。

2016-2018 年高铁运营里程复合增速达 10.13%

数据来源:公开资料整理

高铁占铁路客运比重

数据来源:公开数据整理

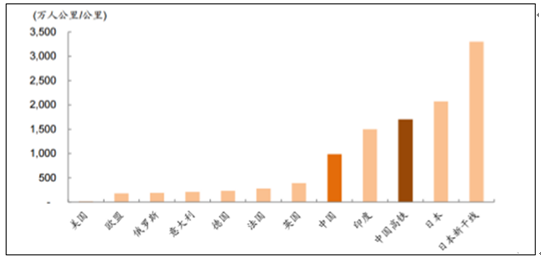

铁路客运周转强度对比

数据来源:公开数据整理

自 2014 年以来铁总整体运输毛利始终处于亏损状态, 且亏损呈扩大趋势。2014 年至 2016 年前三季度,运输业务亏损 612 亿、886 亿和 663 亿。

铁总利润总额

数据来源:公开数据整理

随着投资任务加重,铁总的负债规模飞速增长,分析过去 15 年铁总的债务规模,发现有息负债的大量增加开始于 2008 年,每年以 3000~5000 亿不等的规模增长,2016 年三季度,铁总账面上有 3.7 万亿的有息负债规模 (其中铁路建设债券 1.2 万亿,占比 32%,银行借款占比 63%)。 2016 年三季度铁总资 产负债率 56%,净负债率达到 150%。

铁路总运输毛利与毛利率走势

数据来源:公开数据整理

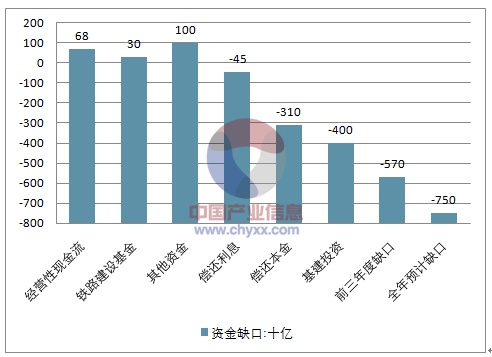

2016 前三季度铁总经营性现金流仅 680 亿,加上 铁路建设基金的 300 亿和 1000 亿其他资金流入,现金流入约 1980 亿,但铁总每年面临 巨额资本开支和还本付息压力,2016 前三季度总偿还本息合计 3550 亿(其中利息 450 亿,本金 3100 亿),基建投资 4000 亿,前三季度资金缺口 5700 亿,预计全年资金缺口 达 7500 亿,目前基本靠新增债务解决(包括铁路债券 2000 亿,银行借款 3800 亿)。根 据《铁路“十三五”发展规划征求意见稿》,铁路基建投资将达到约 3 万亿,平均每年 6000 亿,基本维持目前水平,未来铁路投资资金仍存在明显压力。

铁总每年有 7500亿资金缺口

数据来源:公开数据整理

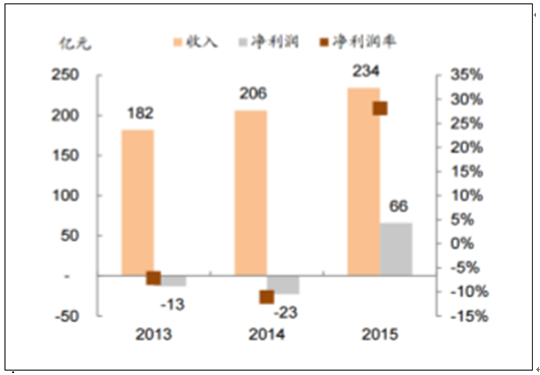

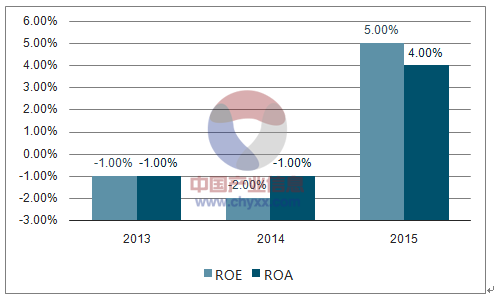

中国高铁密度是日本新干线 一半,但从可居住面积人口看,中国人口面积与日本接近,随着高铁利用率提高,运输 密度有较大上行空间。日本新干线均有良好的回报,我们认为京广线及其以东的高铁由 于人口密度大,均具备盈利可能性。例如,京沪高铁过去三年运量复合增速 23%,2015 年已经实现盈利 66 亿元,ROA 达到 3.6%,测算其经营现金流高达 154 亿。如果铁总将 优质的高铁资产进行证券化,将有利其降低杠杆,盘活资产,提升经营效率,改善业绩。

京沪高铁收入,净利润和净利润率

数据来源:公开数据整理

京沪高铁 ROE/ROA

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高铁行业市场运营格局及前景战略分析报告

《2026-2032年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)