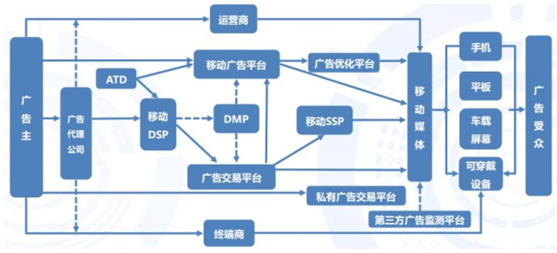

1、产业链分析:参与者、价值分布、收入公式

信息流广告的主要参与者包括广告主、 营销服务商、媒体和受众。广告主按投放侧重点不同可以分为品牌广告主和效果广告主营销服务商通过服务产业链两端提高自身的竞争力,在广告自动购买成为主流的趋势下,移动程序化购买类广告公司发展迅速,DSP、ADX&SSP、DSPAN、程序化创意公司、第三方数据提供商、广告监测和分析公司都属此类。媒体是进行广告曝光的各类 APP,具有明显的马太效应。受众是指广告触达的人群,在移动互联网时代,受众的注意力碎片化、个性化,种类繁多的 APP 激发和满足了不同个体多样的需求,同时也反映了更多维度的用户特征,各类关键指标的聚合,成为广告精准投放的依据。

信息流广告产业链分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国互联网广告行业运营态势及发展趋势研究报告》

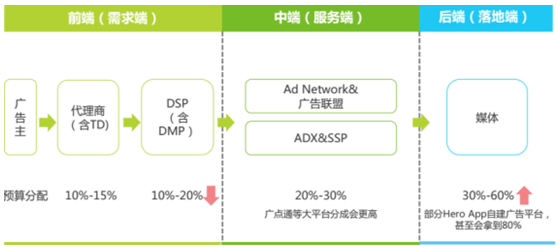

从价值分布看,掌握优质流量资源的媒体 会拿到广告费的最大分成比例,不同类型的媒体议价能力差别较大,且近一年的分成比例有所上升,部分 Hero App 自建广告平台会拿到更高的广告分成。DSP 的利润空间呈压缩趋势,提高转化率成为目前DSP 的关键课题。

移动营销行业的价值链分布情况

数据来源:公开资料整理

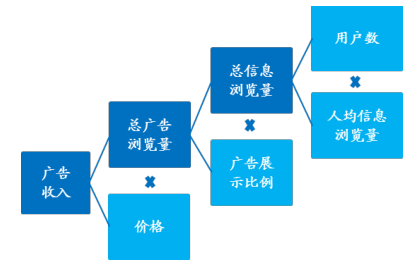

信息流广告收入= 活跃用户数*人均信息浏览量*广告展示比例*广告价格。活跃用户数与 APP 的使用场景及内容生态相关;人均信息浏览量取决于用户的使用时长;广告展示比例的高低直接影响用户体验;广告产品的升级可以带动广告价格的提升。 信息流广告的战场,一方面是争夺用户场景、构建丰富 的内容“流” 生态,以此提高用户数、用户粘性和使用时长;另一方面是保证用户体验, 以精准投放为手段降低广告对用户的干扰,通过数据和 算法 实现精细化的流量运营,提高广告效率。

信息流广告收入公式

数据来源:公开资料整理

信息流广告竞争要点“做大流量+ 做好体验”

数据来源:公开资料整理

2、内容端:打造丰富的 “流”生态

内容带来巨大流量和用户粘性。信息流广告的核心是拥有足够大流量的信息流产品,Facebook、今日头条、微博、微信、陌陌就是其中翘楚,只要打开他们的产品,用户就能被动进入信息流的海洋中,这时候谁家流量大,谁的信息流广告就强。信息流是不需要你主动搜索的海量内容,既可以像 Facebook、微博、微信、陌陌这样的社交产品,让用户自己生产内容,也可以像今日头条、各大新闻客户端一样,抓取内容、与内容生产方签订版权协议、引入自媒体,让专业的人生产内容。

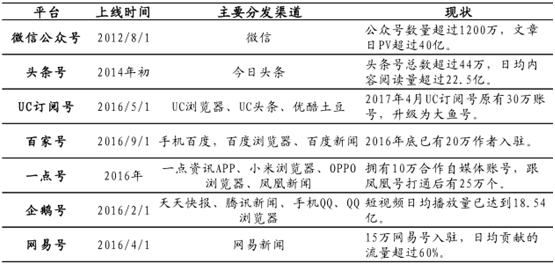

各大平台内容订阅号梳理

数据来源:公开资料整理

3、技术端:数据和算法实现精准推送

从做大流量到做好用户体验。随着人口红利退去、国民时间进入饱和阶段,粗旷的流量增长时代不会再出现,流量的精细化运营是未来的大势所趋。实现流量的精细化运营需要依靠数据和算法,通过精准推送来提高单位流量的价值和单个广告的转化效率。

信息流广告的三大数据维度

数据来源:公开资料整理

4、竞争格局分析

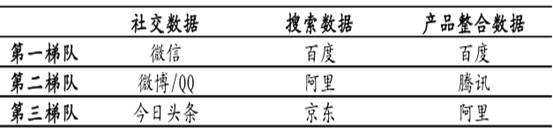

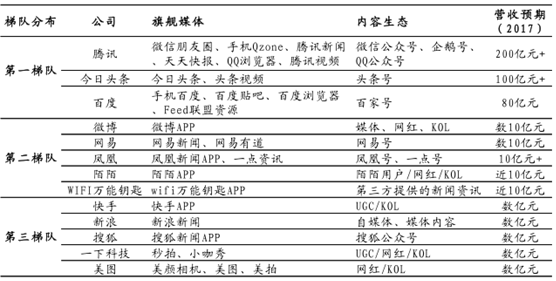

根据信息流的变现能力,腾讯、今日头条、百度位居行业第一梯队,信息流广告营收规模在百亿以上或接近百亿 ; 微博 、 网易 、陌陌等位居第二梯队,营收规模在数10 亿元; 新浪、搜狐、快手、秒拍等产品位居第三梯队,营收规模10亿以下 。2017 年,腾讯社交、新闻、视频等信息流广告预计营收规模将突破 200 亿元,位居行业第一;今日头条受益于短内容的成功以及多内容 APP 的布局,其信息流广告整体营收将突破 100 亿元;百度自 2016 年 Q4 开始上线信息流广告,2017 年继续加大对信息流产品的投入和广告销售力度,在用户、内容及商业化方面齐头并进,预计2017 年全年信息流广告收入接近 80 亿元。

信息流广告行业竞争格局

数据来源:公开资料整理

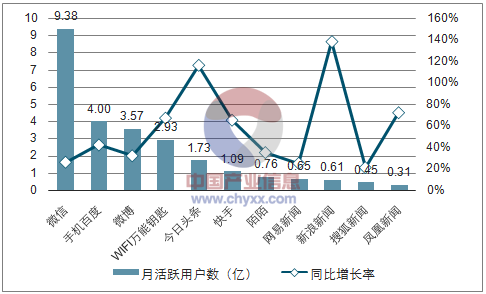

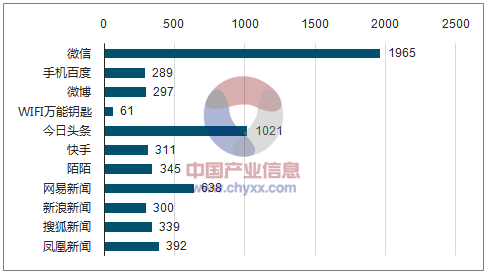

在用户量级、增速和使用时长方面,第一梯队具有明显领先优势。微信的月活跃用户数达到9.38 亿、月均使用时长为 1965 分钟,遥遥领先;今日头条的月活跃用户数虽尚低(1.73 亿)、但其同比增长率达到 116%、月均使用时长为 1021 分钟,潜力巨大;手机百度月活跃用户数为 4 亿、同比增长率 42%、月均使用时长289分钟,实力较强。

各类信息流产品用户规模及同比增速对比

数据来源:公开资料、智研咨询整理

各类信息流 产品用户月度平均使用时长(分钟)对比

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国信息流广告行业市场深度分析及投资前景趋势报告

《2022-2028年中国信息流广告行业市场深度分析及投资前景趋势报告》共十四章,包含2022-2028年信息流广告行业投资机会与风险,信息流广告行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国割草机器人行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:无边界割草机器人逐步替代埋线式产品[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国凝血酶抑制剂行业发展现状及发展趋势研判:市场集中度较高,跨国药企仍主导创新,将向更安全、更精准、更可及的方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高分子发泡材料行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:环保政策趋严,高分子发泡材料积极推动绿色转型[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国氢燃料电池热电联供系统行业产业链、发展现状、竞争格局及发展趋势分析:政策技术双轮驱动,氢能热电联供迎来规模化拐点[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)