一、平板显示 LCD是主流、OLED是未来

LCD是主流、OLED是未来。平板显示器根据工作原理和显示技术不同主要分为液晶显示器(LCD)、等离子体显示器(PDP)、有机发光二极管显示器(OLED)、发光二极管显示器(LED)、电致发光显示器(ELD)等。其中,LCD、PDP、OLED 广泛应用于电视、显示器、手机、平板电脑等消费电子领域,占据了平板显示器件市场的主要份额。平板显示器中目前 LCD 是主流,LCD 目前占据平板显示器出货量接近 90%的份额,但是 OLED 是未来。OLED 相对于 LCD最大的区别是其不需要背光源,其可以自发光。其相对于 LCD 的优点主要包括:更薄、工艺简单、低成本、相应速度快,宽视角,可以柔性显示。由于这些优点,其目前正成为显示器的主要选择。

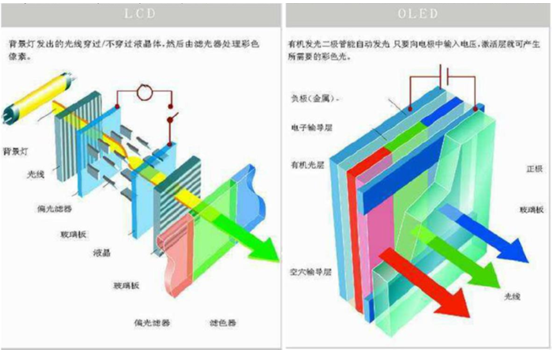

LCD 和OLED特性对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国平板显示行业市场监测分析与发展趋势预测报告》

OLED在智能手机、平板电脑、智能手表和虚拟现实设备行业的快速渗透,正在成为驱动 OLED 行业快速增长的主要来源。

越来越多的手机厂家选择 OLED作为其搭载屏幕,OLED渗透在智能手机显示器的渗透率预计将从 2015年的17%上升到2016年的22.7%,而苹果手机有望在 2017 导入OELD显示屏,将使得其他手机厂家跟进,快速提升 OLED 的渗透率,预计到2020年,OLED渗透率将达到36.3%。其他几OLED应用成长较快的市场 包括TV产品、车用、VR/AR、笔记本和平板电脑市场,预测其未来的复合增长率达 32% 、26.9%、21.9% 、12%。

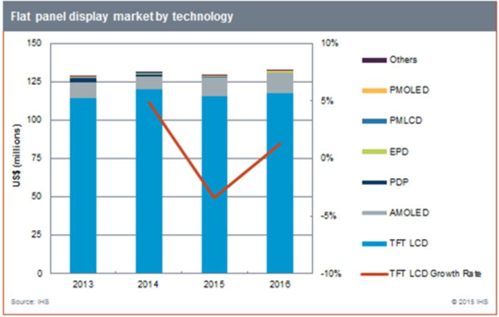

不同技术类型的平板显示占比

数据来源:公开资料整理

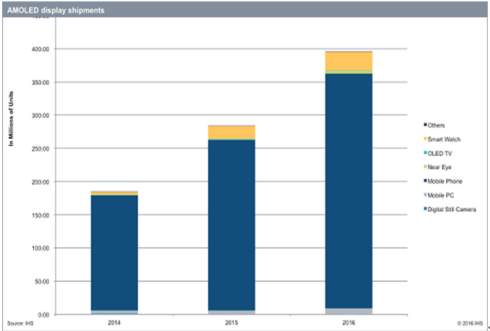

OLED出货类型

数据来源:公开资料整理

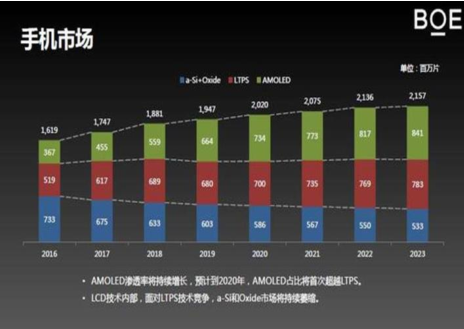

OLED在手机市场的渗透率

数据来源:公开资料整理

OLED在其他应用市场的情况

数据来源:公开资料整理

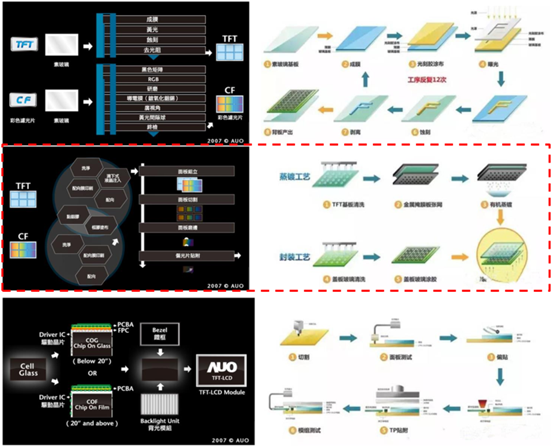

OLED 结构更加简单。从液晶显示器的结构来看,LCD 由两块平行玻璃板构成,厚约 1mm,其间由包含有液晶材料的5μm 均匀间隔隔开。因为液晶材料本身并不发光,所以在显示屏两边都设有作为光源的灯管,而在液晶显示屏背面有一块背光板和反光膜,背光板是由荧光物质组成的可以发射光线,其作用主要是提供均匀的背景光源。

由于OLED材料具有自发光特性,无需背光模块及彩色滤光片,也不需要一般 LCD 面板的灌液晶工艺,所以制作上比采用液晶体发光的LCD少三道工序。

LCD 和OLED对比

数据来源:公开资料整理

对比LCD 和OLED的制造工艺,发现主要的差别在中间段。LCD由于不能自发光,需要注入液晶和追加彩色滤光片环节。而 OLED本身是自发光,不需要背光源,其主要通过蒸馏机将有机发光材料蒸镀在背板上,蒸馏完成以后,与保护板进行封装。

LCD 和OLED制造过程区别

数据来源:公开资料整理

二、全球平板显示产能向中国转移 ,高世代 LCD投资热潮不减

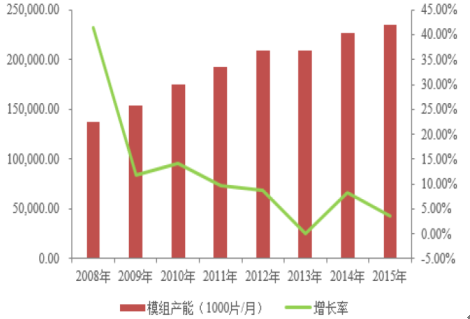

全球平板显示产能增速放缓。全球面板产能在 2008-2010 年保持了较快增长,2011 年后增长率逐步放缓,全球模组产能自 2011 年后亦逐步放缓,主要原因是韩国、台湾地区等主要平板显示厂商放缓了投资。2011 年后的全球新增面板和模组产能主要来自以京东方、华星光电为主的中国平板显示厂商的投资,以及三星、友达、富士康等韩国和台湾地区厂商在中国大陆的模组生产线投资。

全球面板产能(2008- -2015年)

数据来源:公开资料整理

全球模组产能(2008- -2015年)

数据来源:公开资料整理

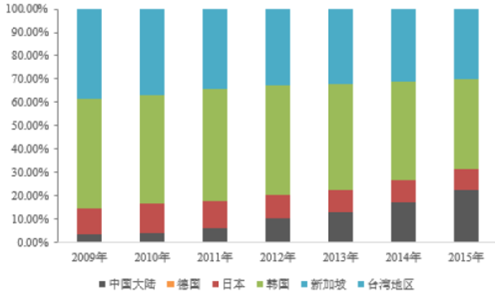

中国成为平板显示产能增长的主要来源。全球平板显示产能2008-2010 年保持了较快增长,2011 年后增长率逐步放缓。2011 年以来,随着国内以京东方为首的平板显示厂商的大规模投资,我国液晶面板产能快速上升,占全球产能的比例 2010 年的不到 4%。2015 年,我国液晶面板产能全球占比达 22 %。

预计到2018年中国的平板显示产能将达到全球市场的35% ,成为全球最大的平板显示产能区。

中国占全球液晶面板产能比例不断提高

数据来源:公开资料整理

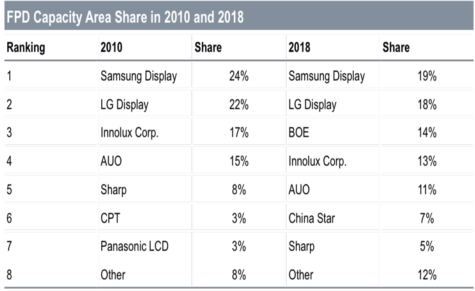

平板显示产能份额 2010年和2018年

数据来源:公开资料整理

三、OLED 助攻增量市场

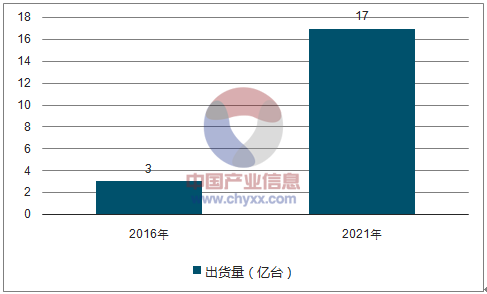

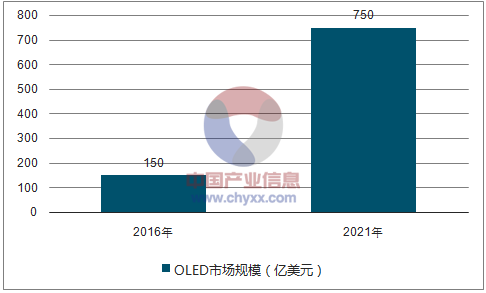

OLED未来市场规模复合增速高达 38%。OLED 显示器的结构更简单、外形更轻薄、色彩饱和度和对比度更高,且回应时间短,能够柔性显示,正在成为显示器的优先选择。手机、汽车显示、家电的企业都在纷纷布局选择使用OLED屏幕的计划。根据数据,2016 年全球 OLED 出货量为3 亿片,到 2021年将达到17亿片,复合增长率达 41%。OLED市场规模2016 年150亿美元,2021年将达到750亿美元,复合增长率 38%。

全球OLED出货量

数据来源:公开资料、智研咨询整理

全球 OLED市场规模

数据来源:公开资料、智研咨询整理

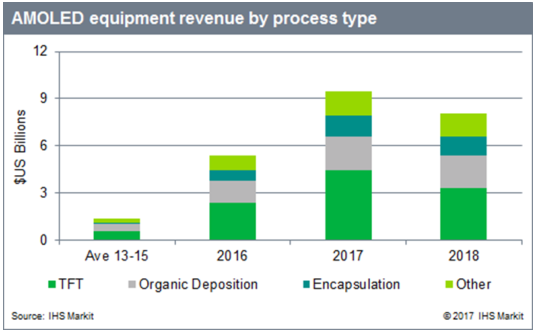

2017年全球 OLED设备投资将迎来大爆发。根据数据,2016-2018 年用于OLED生产设备的支出大约为 230 亿美元。其中2017 年将有 95 亿美元的 OLED 专用设备市场采购规模,相对于 2016年有将近 90%的增幅。其中用于生产 TFT 背板的设备收入 44 亿美元,将占市场总量的 47%,有机发光层蒸馏和封装设备分别为 22 亿美元和 12 亿美元,分别占比 23%和 13%,其他设备价值 17 亿美元,占比18%。其中生产 OLED 的关键设备,蒸馏设备市场主要被佳能的 tokki公司占据,占 2016 以上市场的一半。

全球 OLED设备市场规模

数据来源:公开资料整理

四、2016 年-2018年LCD和OLED设备投资高峰期

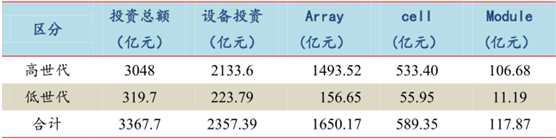

2016年-2018年 LCD的设备总投资额为 2357.39亿元。根据之前的分析,大部分设备投资发生在 2016 年-2018 年。预2016 年-2018 年 LCD 的设备总投资额为 2357.39 亿元,其中 Array 段设备市场空间1650.17亿元,Cell段设备市场空间589.35亿元,Module设备市场空间 117.87 亿元。

国内LCD设备市场空间

数据来源:公开资料整理

2016年-2018年OLED的设备总投资额为1482.66亿元。根据国内目前规划和在建的 OLED 产能进行分析,大部分设备支出发生在2016 年-2018 年。预计总的设备市场空间 1482.66 亿元,其中 TFT 基板制作 682.02 亿元,蒸馏设备 341.01 亿元,封装设备192.75 亿元,其他 266.88 亿元。

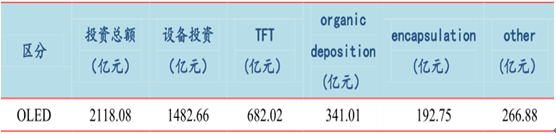

国内OLED设备市场空间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国平板显示市场竞争态势及未来前景分析报告

《2025-2031年中国平板显示市场竞争态势及未来前景分析报告》共十三章,包含全球平板显示产业重点企业分析,中国平板显示产业重点企业分析,平板显示产业投资及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询