一、国际互联网营销市场整体发展状况

2012 年全球互联网广告市场规模达到 1,002 亿美元,同比增长 17%。2012年全球广告市场规模为4,757 亿美元,互联网广告占全球广告整体市场规模比重为 21%。 2017 年全球互联网广告市场规模将达到 1,853 亿美元。此外,全球广告市场规模从 2012 年的 4,757 亿美元增长至 2015 年的 5,450亿美元,年复合增长率为 4.90%。近年来,全球互联网广告市场规模年增长率保持在 13%左右,其增速显著高于全球广告市场规模增速。目前,全球范围内的互联网营销市场仍处于快速发展阶段,新的媒体类型、营销模式、技术手段不断涌现,相比传统营销方式更有活力,增幅相对更快。

美国是全球最大的互联网广告市场,近年来,其市场规模迅速扩大。2014 年互联网广告收入 495 亿美元,同比增长 15.65%。2015 年,美国互联网广告支出占媒体广告总支出的 31.8%,预计到 2019 年份额将增长至 41.4%。其中移动广告增长至 125亿美元,首次超越横幅广告,成为美国第二大广告媒体,仅次于搜索广告。中国的互联网广告市场为亚洲最大,全球第二,仅次于美国。

2014 年国内互联网广告总收入为 166.2 亿美元,到 2019 年预计将达到 335.5 亿美元,远远低于美国相应指标,因此国内互联网广告市场仍有巨大发展空间。

就全球广告市场而言,报纸、杂志、户外等传统营销方式增幅相对较慢,甚至出现负增长。而同期互联网营销则增长相对较快,对传统营销方式的冲击较为明显。从美国的发展经验来看,互联网营销方式一旦被市场认可,将有望成为传统营销的有力竞争者,会替代相当部分的传统营销市场。近年来,美国广告市场除了互联网和电视,其他传统营销方式的市场规模均缓慢增长,有的甚至是持续负增长。其中,互联网营销市场规模于2010 年已超过报纸,2011 年超越有线电视,2013 年超越无线电视。

互联网营销替代传统营销市场份额的另一形式是改造传统媒体。 例如在电视领域网络电视等融合了新兴互联网技术的媒体正在兴起, 平面媒体转化为电子杂志也已经进入了商业化探索阶段。 运用互联网技术将传统媒体改造为数字化的新媒体,进一步拓宽了互联网营销的市场空间,加快了互联网营销方式替代传统营销的进程。

二、国内互联网营销市场整体发展状况

1)我国互联网营销处于高速增长阶段

随着通信基础设施的完善、网民规模的增长和“互联网+”计划的出台,互联网带动了传统产业的变革和创新, 广告和互联网相结合的互联网广告行业也在快速发展, 互联网广告以其精准度高和互动性强以及营销成本相对较低等显著特性吸引了我国越来越多广告主, 互联网广告已成为广告客户的主要投放方式之一,互联网营销市场规模持续高速增长。

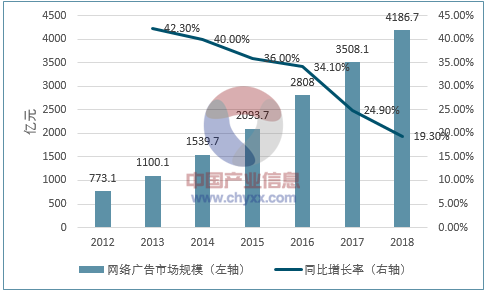

互联网广告包括以 PC端为主的网络广告和移动广告两大部分。其中剔除了两者中重合的部分,即门户、搜索、视频等移动端广告。2015 年中国网络广告整体市场规模为 2,093.7亿元,增长率为 36.0%,较 2014 年增速有所放缓,但仍保持高位。预计 2018 年中国互联网广告市场规模将突破 4,000 亿元,未来网络广告市场仍有较大空间并保持较快增长。

2012-2018 年中国网络广告市场规模及预测

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国互联网营销服务市场专项调研及全景评估报告》

2)互联网广告日渐成为营销市场主要驱动力

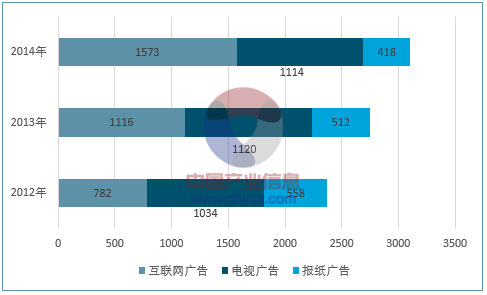

2011 年互联网广告市场规模首次超过报纸广告,成为仅次于电视广告的第二大媒介。2014 年互联网广告的市场规模已超越电视广告,成为中国第一大广告媒介。2012年-2014 年,以报纸和电视为主的传统媒体广告收入表现平平、后劲不足;而互联网广告凭借其广告形态的多样化及相对精准的投放程度,收入持续增长。互联网广告日渐成为营销市场主要驱动力。

2012-2014 不同广告平台收入规模

数据来源:公开资料、智研咨询整理

3)互联网营销正在由PC端向移动端迁移

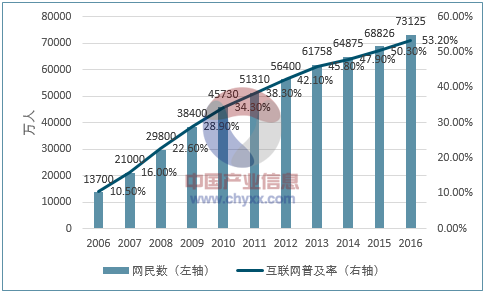

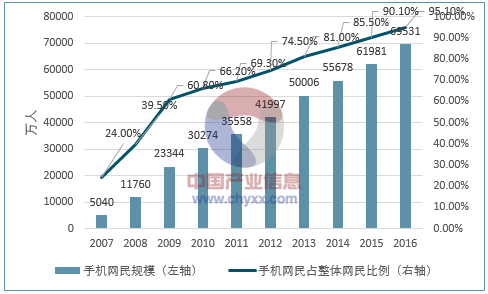

近年来,随着移动智能终端设备的普及、移动互联网累计接入流量的增长以及移动互联网用户的增加, 互联网营销也随之由 PC端向移动端迁移。 根据 《2016年通信运营业统计公报》 统计, 2016年, 移动互联网接入流量消费达 93.60亿G,同比增长123.70%,比上年提高20.70个百分点。截至2016 年 12 月, 我国网民规模达 7.31 亿,全年共计新增网民4,299 万人。互联网普及率为53.20%,较 2014 年底提升了 2.9个百分点,我国手机网民规模增至 6.95 亿,较 2015 年底增加 7,550 万人。

中国网民规模和互联网普及率

数据来源:公开资料、智研咨询整理

中国手机网民规模及其占网民比例

数据来源:公开资料、智研咨询整理

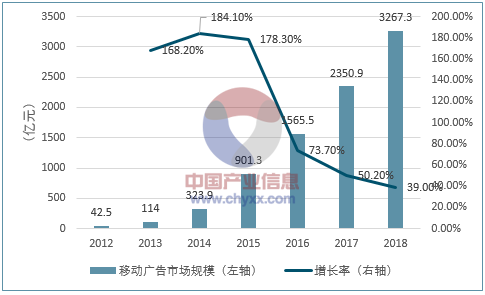

2015年移动广告市场规模达到901.3亿元, 同比增长178.3%, 预计2018年将突破3,000亿元。移动广告市场的增速远高于 PC端网络广告市场的增速。

2012-2018 年中国移动广告市场规模及预测

数据来源:公开资料、智研咨询整理

4)提供综合化互联网营销服务的公司正在成为市场主流,是互联网营销领先企业的必然发展方向

互联网媒体资源碎片化和互联网用户多样性导致广告主对各类互联网媒体投放价值的判断难度进一步增加,从而更加依赖互联网营销服务提供商。在此情况下,对致力于发展成为行业龙头的互联网营销领先企业而言,既要深刻理解互联网媒体的特性、熟悉互联网用户的行为习惯、准确把握行业和技术发展趋势的同时,又要拥有为客户提供综合营销解决方案的能力。从行业发展实践来看,只有具备为客户提供综合营销服务能力的企业才能发展壮大, 因此综合化互联网营销服务提供商是行业内领先企业发展的方向。

5)行业并购频繁,行业集中度将进一步提高

互联网营销行业竞争较为充分,从业企业数量较多,行业整体集中度较低。

近年来,基于互联网营销产业的广阔前景,行业内并购频繁。行业并购主要涉及传统营销团的并购、产业链上下游的并购以及跨界并购。随着互联网营销领域内优秀企业的不断成长、壮大,领先企业与大量弱势企业之间的差距将会拉开,领先企业将在立足于内涵式发展的基础上,不断扩大自身业务规模的同时,通过外延式并购扩大市场份额。互联网营销领域的行业整合将不可避免,行业集中度也会随行业整合的日渐深入而不断提高。

6)网络广告实时交易平台正在快速发展

网络广告实时交易平台是互联网营销资源的一种交易方式, 即将比较标准化的互联网媒体营销资源提交到众多买卖方共同参与的网络交易平台上, 由买方以竞价方式购买、实时成交。这种互联网营销资源的交易方式缩短了资源的交易时间,以公开竞价的方式提高了市场效率,降低了交易成本,因而近几年取得了较快发展。

但网络广告实时交易平台只能解决“怎么买”的问题,营销客户仍然需要营销公司的专业化服务去解决“买什么”的问题。此外,交易平台只能交易大批量标准化的营销资源,难以充分满足大型营销客户个性化、创新型的互联网营销需求。只有互联网营销服务提供商的专业服务与交易平台的交易效率相配合,方能实现最优的营销效果。

三、各类互联网营销市场概况

互联网营销按照所采用的互联网媒体类型和实现方式,可分为搜索引擎营销、展示类营销、移动互联网营销、精准营销、内容营销等类型。其中展示类营销、搜索引擎营销是目前我国互联网营销领域的最主要营销类型,其市场份额占比较大。虽然目前移动互联网营销、精准营销及内容营销规模不大,但极具发展潜力。

1)搜索引擎营销市场规模快速增长,移动搜索广告增长迅速

搜索引擎营销是利用互联网用户对搜索引擎的依赖、依托搜索引擎平台,将营销信息传递给目标客户的营销方式。其实现方法主要有关键词广告、分类目录登录、搜索引擎广告、搜索目标排名、网站链接策略等。目前较有影响力的搜索引擎主要有谷歌、百度、360 搜索、搜狗搜索等。由于搜索人与被搜索对象存在特定的关系,具有易于实施、效果直接、资金门槛相对较低的特点,广告效果得到了多数企业的认可,尤其能够满足广大中小型企业客户的营销需求,因此,近年来搜索引擎发展势头较好,市场份额提升较为显著,已成为比较重要的营销方式。

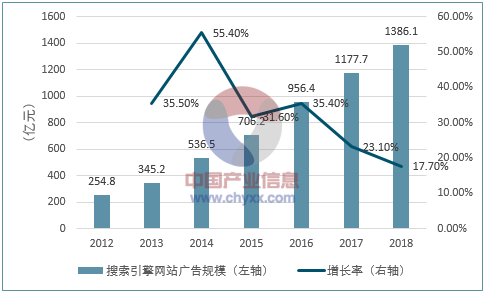

2015年搜索引擎广告市场规模达到 706.2 亿元,同比增长达到 31.6%。搜索引擎广告作为成熟的网络广告模式,基于用户的主动搜索行为,能够提供良好的曝光率与较高的投资回报率, 将持续受到广告主的青睐。 根据 CNNIC统计数据, 截至 2015年 12 月,我国搜索引擎用户规模达5.66 亿,使用率为82.3%,用户规模较 2014年底增长 4,400 万, 增长率为 8.4%; 手机搜索用户数达 4.78 亿, 使用率为77.1%,用户规模较 2014 年底增长 4,870 万,增长率为 11.3%。2015 年中国 PC端搜索引擎用户数量平稳增长, 至2015年12月, 中国 PC端搜索服务月度覆盖人数为 5.2亿左右。未来移动搜索是搜索引擎广告的主要发展方向。

2012-2018 年中国网络广告市场搜索引擎广告规模

数据来源:公开资料、智研咨询整理

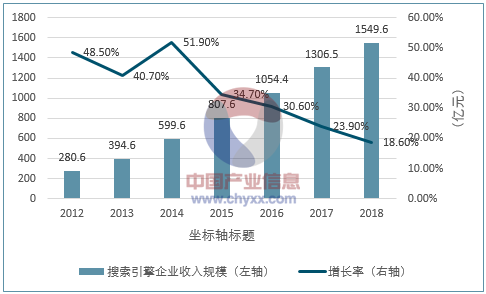

2015 年中国搜索引擎企业收入规模达到 807.6亿元,同比增长 34.7%,而其增长主要是来自移动搜索业务快速增长的推动,且在未来一段时间内,移动端业务将持续成为整体市场增长的动力引擎。预计到 2018 年,中国搜索引擎企业收入规模将超过 1,500 亿元。

2012-2018 年中国搜索引擎企业收入规模及趋势

数据来源:公开资料、智研咨询整理

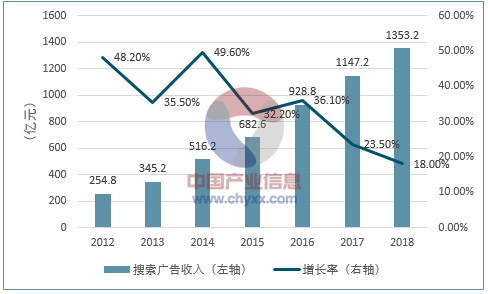

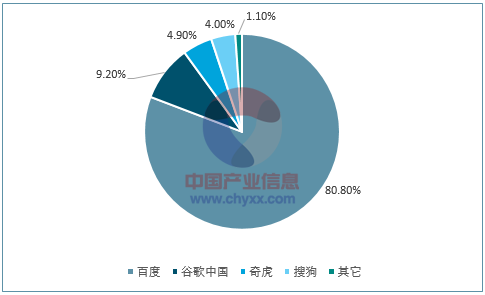

搜索广告收入包括关键词广告及联盟广告收入, 是搜索引擎企业的核心广告收入。2015 年中国搜索广告收入规模达 682.6亿元,同比增长 32.2%。预计 2018 年市场规模将超 1,300 亿元。2015 年中国搜索广告业务收入市场份额中,百度搜索广告业务收入占比 80.8%;谷歌中国占比 9.2%;奇虎360 搜索广告收入占比 4.9%;搜狗搜索广告收入占比 4.0%,其他搜索广告收入占比 1.1%。

中国搜索广告收入规模及趋势

数据来源:公开资料、智研咨询整理

2015 年中国搜索广告收入市场份额

数据来源:公开资料、智研咨询整理

2)展示类营销市场规模最大,增速放缓

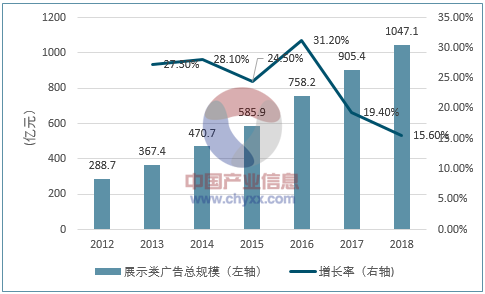

展示类营销是依托综合门户网站、各类专业网站,通过文字、图片、动画、视频等形式,展示营销内容的营销方式。展示类营销主要包括品牌图形广告、视频贴片广告、富媒体广告、文字链广告和电商展示广告,由于其表现丰富,展示直观,成本较高的特点,决定了需求方主要为大型品牌客户。根据艾瑞咨询《中国网络广告行业年度监测报告简版(2016 年) 》 ,我国 2015 年展示类营销的市场规模已达 585.9 亿元,同比增长 24.5%,随着部分广告主更加偏重效果营销,展示广告增速放缓。但是,多屏整合营销为视频广告带来更大发展空间,展示广告将持续增长。

2012-2018 年中国网络广告市场展示类广告规模

数据来源:公开资料、智研咨询整理

四、行业竞争格局与市场化程度

(1)行业竞争状况

我国互联网营销服务行业竞争较激烈, 目前该行业的竞争主要体现在如下三个方面:

1)客户资源竞争

针对客户的竞争不仅体现在对大型客户的争夺, 同时也包括对中小型客户的争夺。互联网营销服务商一方面通过提供高效率、低成本的“一站式”互联网营销服务来吸引大型客户;另一方面通过提高媒介购买量,增强投放渠道丰富性及媒介购买价格优势来吸引中小型客户。同时,各服务商竞相通过技术手段提升营销效果来争夺客户资源。

2)网络媒介资源竞争

互联网媒体是传播互联网营销信息的重要渠道, 是服务商开展互联网营销服务的核心要素之一。随着国内网络媒介资源“分散化”程度加剧,各互联网营销服务商对优质媒介资源的争夺将越来越激烈。

3)互联网营销技术竞争

由于各种互联网媒体变化较快,且日趋复杂,而互联网广告过程均涉及海量信息数据的采集、记录、分析、应用和优化,依靠人工难以有效完成,因此互联网营销服务行业对技术能力和技术平台有较高的要求, 各服务商都非常重视网络营销技术的开发和应用, 技术竞争最终体现为为客户提供的服务质量和服务能力的竞争。

(2)行业市场化程度

我国互联网营销服务行业与国外成熟市场的互联网营销服务行业相似, 属于开放性行业, 没有严格的行业壁垒和管制, 行业内参与者众多且细分化程度较高。各家互联网营销服务商根据自身定位、拥有的独特资源优势参与行业竞争,整个行业市场化程度较高。近年来,针对互联网营销公司的并购越来越频繁,市场呈现较为激烈的竞争格局,市场进一步得到整合。

五、所处行业与上下游行业之间的关联性

互联网营销产业链由广告主、营销服务提供商、互联网媒体和互联网用户组成。广告主向营销服务提供商提出营销需求,营销服务提供商通过互联网媒体实施营销投放给互联网用户。在这个过程中,下游方可以通过参与营销互动等方式提供营销活动反馈, 同时, 营销服务商也直接与互联网用户互动, 通过数据收集、挖掘和分析,不断提高营销质量。

(1) 互联网营销服务行业与上下游行业之间的关联性

互联网营销服务行业是连接互联网媒体与企业客户的桥梁, 其上游是各类网络媒介运营商,提供各类网络媒体资源,主要为广告位、搜索引擎、广告流量、社区论坛资源等;中游为广告的策划、营销、投放、数据分析等环节,为上游提供专业的营销服务和技术解决方案; 下游是各类具有互联网营销服务需求的企业客户。

(2)上下游行业发展状况对互联网营销服务行业及其发展前景的影响

1)上游行业发展状况对互联网营销服务行业及其发展前景的影响

互联网媒体是互联网营销服务业的上游行业, 其对互联网营销服务行业发展的影响主要体现在互联网媒体的受关注程度及集中度。 互联网媒体受关注程度越高,互联网营销服务的价值越高。互联网媒体集中度越低,服务商的服务价值越大,获取的超额收益就越多。

2)下游行业发展状况对互联网营销服务行业及其发展前景的影响

我国互联网营销服务行业的下游行业是各类具有互联网营销需求的企业所在的行业,目前主要为信息技术、汽车、快速消费品、金融、电子类消费品等行业。该等行业的发展状况直接决定其对互联网广告的投放规模。目前上述行业均属于国民经济的重要产业,其发展受国家产业政策的鼓励和扶持。上述行业的持续发展为互联网营销服务业的发展奠定了重要的客户基础。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国互联网营销行业市场全景调研及前景战略研判报告

《2025-2031年中国互联网营销行业市场全景调研及前景战略研判报告》共八章,包含企业互联网营销推广策略分析,互联网营销相关企业发展情况分析,中国互联网营销发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国互联网营销行业产业链图谱、发展历程、市场规模及未来前景研判:生成式人工智能持续赋能产业,短视频等创新型营销形式逐渐成为市场主流[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)