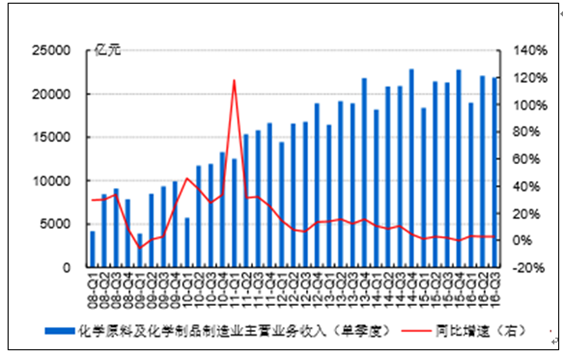

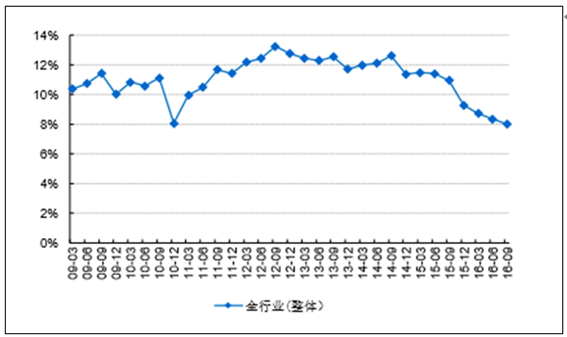

一、学原料及制品为营收及价格指数走势

以化学原料及制品业为统计,2015年实现营收8.39万亿元,同比增长1.4%,利润总 额为4556亿元,同比增长9.9%;2016年前三季度,行业整体实现营业收入6.29万亿 元,同比增长3.0%,利润总额为3390亿元,同比增长11.6%。

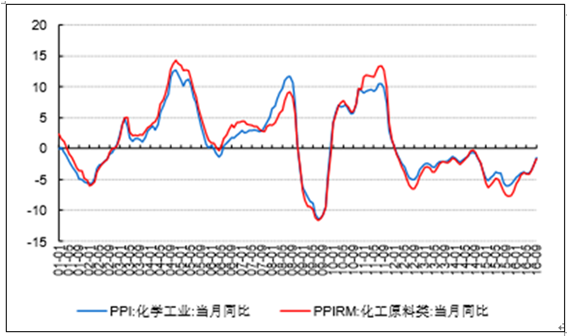

从产品价格看,2014年9月至2015年9月,伴随国际油价的大幅下跌,国内化工品价 格指数(衡量同比增速)有明显下降,虽2015年10月以来自底部反弹,但整体未摆 脱负值区间。

2008-206年Q3化学原料及制品季度营业收入及增速

数据来源:公开数据整理

国内化工价格指数

数据来源:公开数据整理

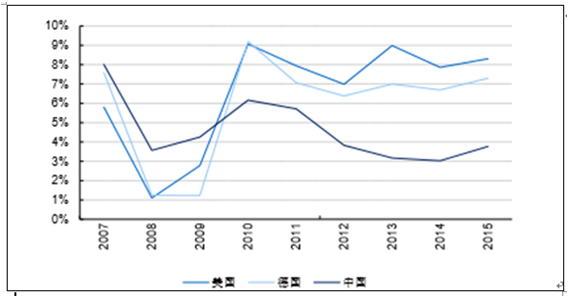

2007-2015年中国化工销售净利率走势

数据来源:公开数据整理

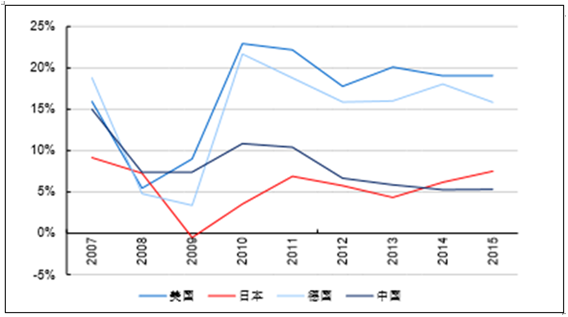

2007-2015年中国化工ROE走势

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国基础化工市场研究及未来前景预测报告》

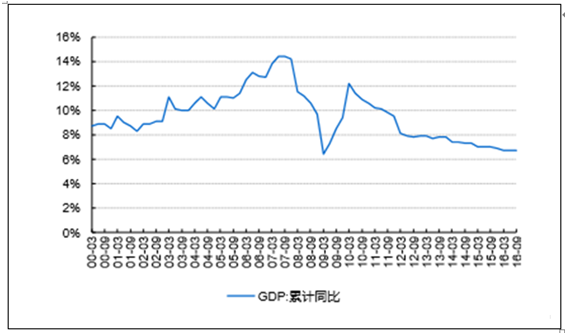

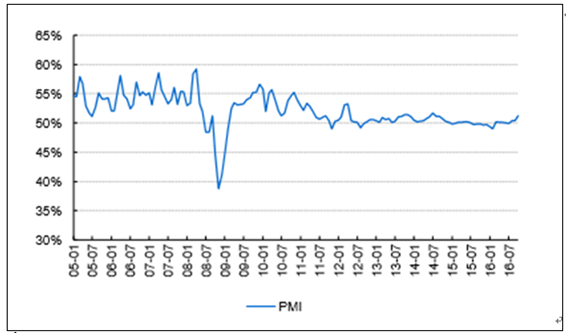

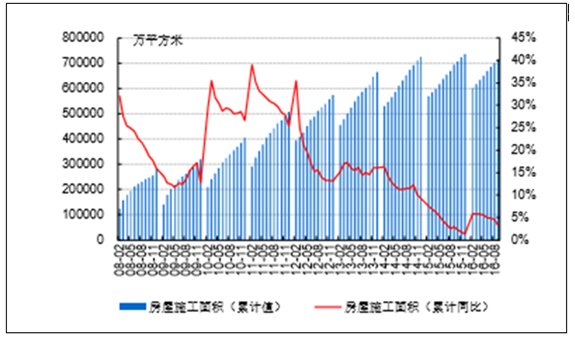

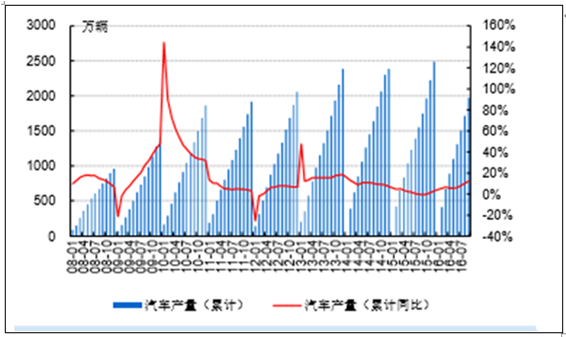

二、国内工业产品为主的化工品需求增速放缓

以工业产品为主的化工品需求增长受到近年来以固定资产投资拉动的经济增长的方 式空间渐趋有限而有所放缓,这一趋势预计在2017年将延续;其中过去两年地产 投资的系统性低迷对于相关链条化工产品的整体需求增长继续构成压力。

2000年以来中国GDP季度同比增速

数据来源:公开数据整理

制造业景气指数(PMI)

数据来源:公开数据整理

国内房地产施工面积同比增长情况

数据来源:公开数据整理

国内汽车产量增长情况

数据来源:公开数据整理

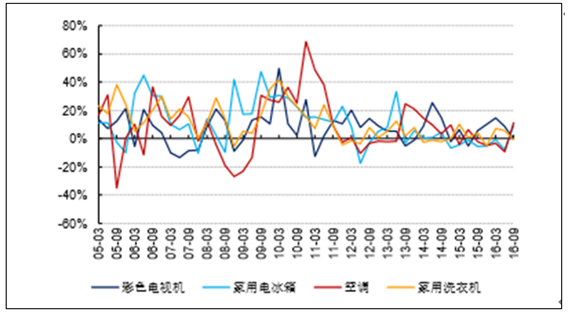

国内家电产量增长情况

数据来源:公开数据整理

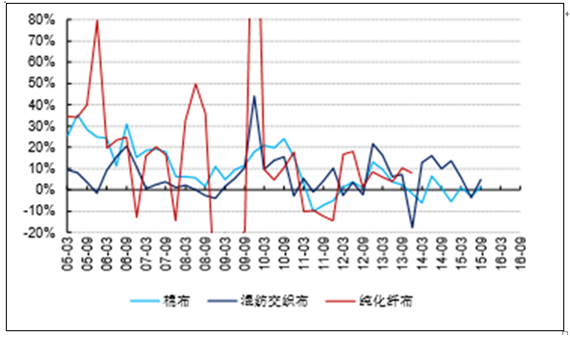

国内纺织品产量增长情况

数据来源:公开数据整理

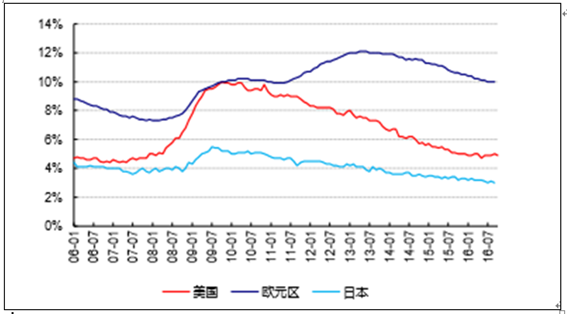

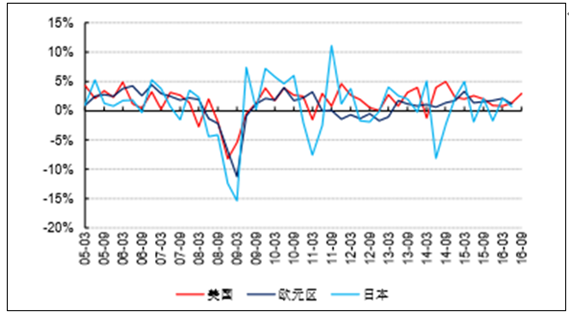

三、海外经济弱势波动

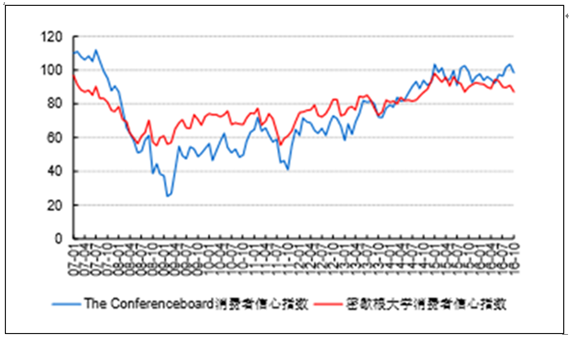

美国消费者信心指数

数据来源:公开数据整理

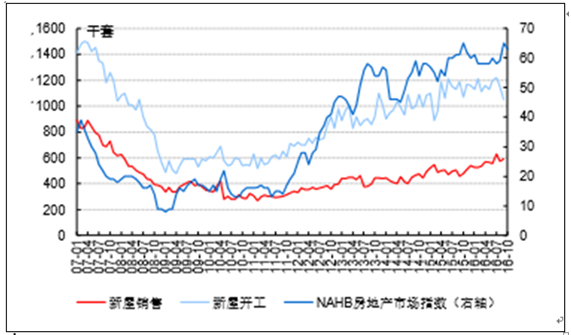

美国房地产市场指数

数据来源:公开数据整理

国外主要经济体失业率变化

数据来源:公开数据整理

主要经济体GDP增长趋势(季调环比折年)

数据来源:公开数据整理

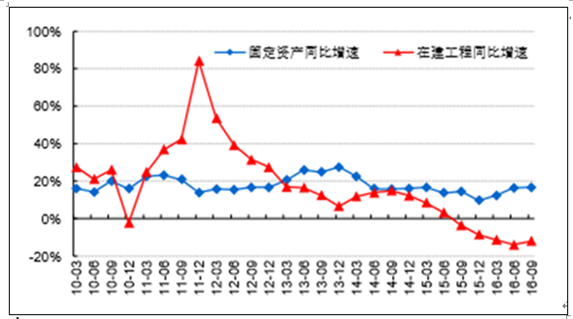

四、供国内供给端增长的压力继续趋缓,海外趋势不一

国内化工企业自2009年以来的大规模集中投资在近年逐步进入产能释放期

从化工板块上市公司数据来看,在建工程同比增速自2012年1季度起出现显著回落, 并自2015年三季度以来已连续四个季度负增长,且同比降幅持续扩大

固定资产余额的同比增速自2013年三季度起整体回落而从2016年起同比增长,除部 分企业化工项目投产转固外,一些企业并购重组注入新资产也起到一定推升作用。

化工板块季度在建工程占比

数据来源:公开数据整理

化工板块在建工程及固定资产余额季度同比增速

数据来源:公开数据整理

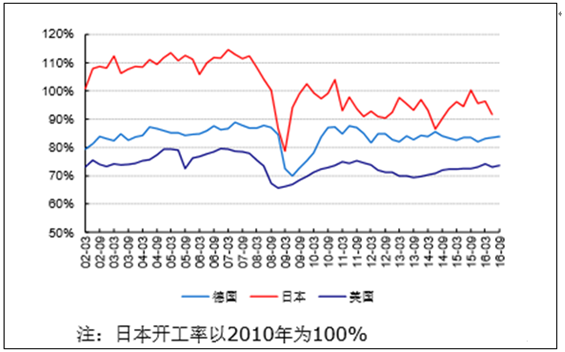

从全球视角而言,美国化工行业的竞争力明显增强(体现在原料和能源两方面),化 工业开工率持续回升;

欧洲地区由于区域需求不振和成本劣势(资源不足、装置老旧),部分化工产品产能 处于持续退出状态。

海外经济体化工及化学制品行业开工率

数据来源:公开数据整理

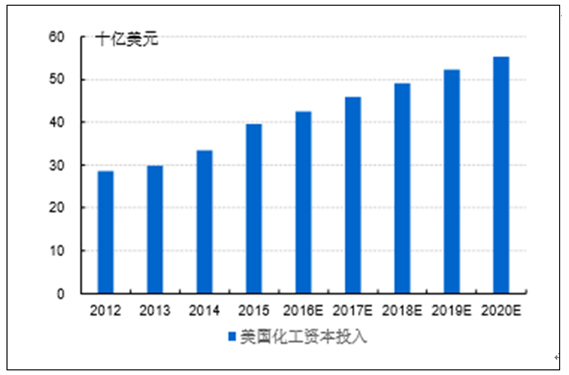

美国化工新增投资预测

数据来源:公开数据整理

环保是影响行业供给端格局的重要因素

经济发展新常态下,环保和节能减排等因素成为影响化工行业供给端的重要变量,伴 随“两高”关于环境污染刑事案件的司法解释的出台、新环保法的实施等,国内环保 安全要求不断提高;

同时,供给侧改革的提出,对于供给端质量和效率提升提出更高要求。政府部门对于 环境治理力度的加强,对环境违法监管的趋严,以及企业自身对于清洁生产重视程度 的持续提升,将有助于推动行业加速优胜劣汰,后续能耗和环保水平将深刻影响行业 格局的变化和企业的生存发展。

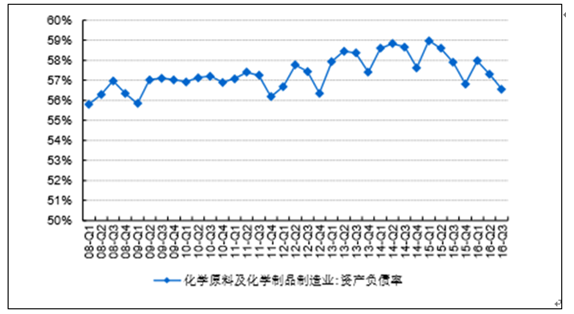

五、资产负债率下行

由于近年来行业盈利能力总体处于偏低水平,产能扩张进入中后期,行业资产负债 率至2014年中期触顶后2015年以来呈现持续下降态势, 已处于2013年以来相对低位。

经济增速趋缓背景下,货币政策趋于宽松并有望经引导进入实体经济,从而为企业 (尤其是重资产子行业)资金成本的降低和财务压力的缓解提供了有利条件。

化学原料及制品行业资产负债率

数据来源:公开数据整理

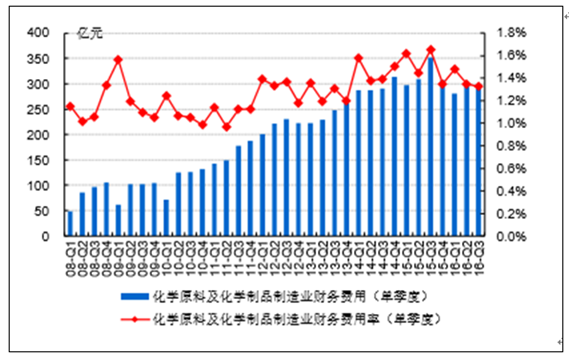

化学原料及制品行业财务费用及财务费用率

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询