一、先进陶瓷应用广泛、性能优异,2024年全球市场规模有望达1346亿美元

陶瓷与金属材料、高分子材料并列为当代三大固体材料,在人类生活和社会建设中不可或缺。

三大固体材料

数据来源:公开资料整理

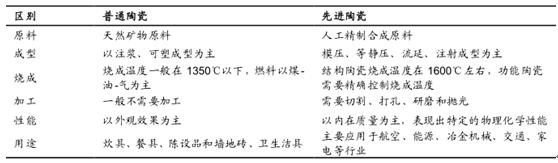

按陶瓷的概念和用途分类,陶瓷制品分为普通陶瓷(传统陶瓷)与先进陶瓷(先进陶瓷)两大类,其中,普通陶瓷是指以黏土及其天然矿物为原料,经过粉碎混合、成型、焙烧等工艺过程所制得的各种制品。先进陶瓷是相对于普通陶瓷而言,采用高度精选或合成的原料,具有精确控制的化学组成,按照便于控制的制造技术加工、便于进行结构设计,并且特性优异的陶瓷。

普通陶瓷与先进陶瓷的主要区别

数据来源:公开资料整理

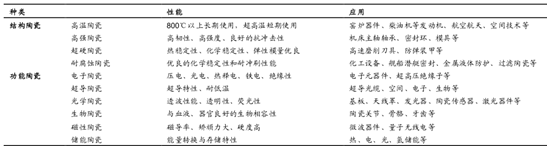

先进陶瓷按其特性和用途可分为结构陶瓷与功能陶瓷两大类,其中,结构陶瓷是指能作为工程结构材料使用的陶瓷,具有高强度、高硬度、高弹性模量、耐高温、耐磨损、抗热震等特性,大致分为氧化物系、非氧化物系和结构用陶瓷基复合材料;功能陶瓷是指具有电、磁、光、声、超导、化学、生物等特性,且具有相互转化功能的一类陶瓷。功能陶瓷在先进陶瓷中约占 70%的市场份额,其余为结构陶瓷。

先进陶瓷应用性能分类

数据来源:公开资料整理

先进陶瓷因其特定的精细结构和高强、高硬、耐磨、耐腐蚀、耐高温、导电、绝缘、磁性、透光、半导体以及压电、铁电、声光、超导、生物相容等一系列优良性能,被广泛应用于国防、化工、冶金、电子、机械、航空、航天、生物医学等国民经济各个领域。

伴随先进陶瓷各种功能的不断发掘,其在微电子工业、通讯产业、自动化控制和未来智能化技术等方面作为支撑材料的地位将日益显著,市场容量也将进一步提升。

据预测,2015 年全球先进陶瓷市场规模为 567 亿美元,未来几年里,多个终端行业的需求量增长将对先进陶瓷行业带来正面影响,预计到 2024 年,全球先进陶瓷市场规模将达 1346 美元,2015-2024 年复合增速约为 10%。

二、电子工业为先进陶瓷下游应用最大市场,电子陶瓷需求日益增长

电子陶瓷是先进陶瓷的一个细分分支,一般是指在电子设备中作为安装、固定、支撑、保护、绝缘、隔离及连接各种无线电元件及器件的陶瓷材料,具体形式有电路基板、芯片封装外壳等,具体材质有氧化物、氮化物、碳化物以及硼化物等。从使用功能分类,电子陶瓷的主要种类包括绝缘陶瓷、介质陶瓷、微波陶瓷、铁电与压电陶瓷、热释电陶瓷、电光陶瓷、电致伸缩陶瓷、敏感陶瓷、高热导陶瓷、导电陶瓷、超导陶瓷等。

根据调研信息,电子工业是先进陶瓷产业最大的终端应用市场,这一趋势仍将延续数年。地域划分来看,亚太地区 2014 年电子陶瓷市场份额超过 40%,是全球电子陶瓷市场规模最大的地区,而中国又是亚太地区电子陶瓷需求量最大的国家,其他依次为日本、韩国、印度。

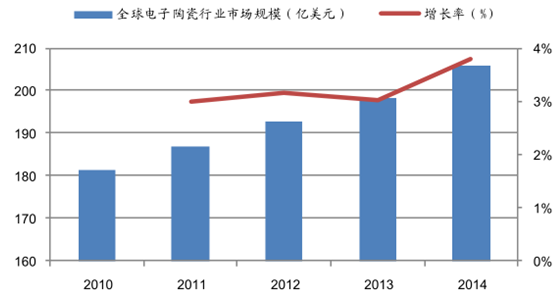

近年受益于通信、计算机、电子仪表、家用电器和数字电路技术的普及发展,电子陶瓷元器件的市场需求日益增长。在下游行业的拉动下,全球电子陶瓷行业保持稳定增长,2010 年全球电子陶瓷市场规模为 181.3 亿美元,2014 年增长至 205.9 亿美元。

全球电子陶瓷行业市场规模

数据来源:公开资料整理

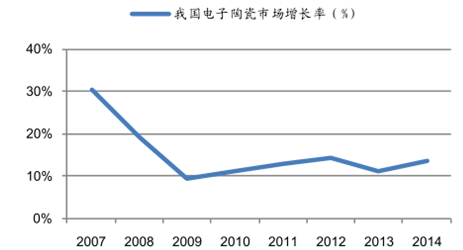

在我国,电子陶瓷为政策指导下新一代信息技术产业中重点发展的关键战略材料之一,呈现出迅猛发展势头,2007 年我国电子陶瓷行业市场增长率为 30.4%,除去金融危机的影响,近年行业增速维持在 11%以上的水平,行业产量年均增速接近 15%。

我国电子陶瓷市场增长率

数据来源:公开资料整理

我国电子陶瓷年产量走势

数据来源:公开资料整理

电子陶瓷 技术、规模、资金、认证 壁垒高 ,领先供应商集中在欧美 日韩电子陶瓷行业进入门槛高,主要体现在 技术工艺、规模化生产、资金投入、资质认证等几个维度,目前全球领先的电子陶瓷供应商集中在欧美、日韩地区。

1)制备工艺复杂,形成关键性技术壁垒

从本质上来讲,陶瓷材料的成型就是通过某些工艺步骤将一些分离的陶瓷颗粒固结在一起以形成具有一定尺寸形状和机械强度的均匀坯体,随后,通过烧结工艺使坯体转化为制品。与其他材料一样,陶瓷材料的显微结构决定着材料的性能。而陶瓷材料的结构受到以下因素的影响:粉末原料的化学性质以及总组成、粉料的表面化学、颗粒形貌(表面积、颗粒尺寸及形状)、成型工艺及成型条件、烧结工艺以及条件等。从起始粉末原料到最终的陶瓷制品,原材料的特性和制备工艺过程的每一个环节都是影响材料显微结构以及性能的决定性因素,也因此形成了先进陶瓷制备的高技术壁垒。

先进陶瓷材料的制备工艺

数据来源:公开资料整理

2)规模化生产方能降低成本,形成规模壁垒

电子陶瓷应用领域广阔,产品规格、型号众多,只有大规模生产,才能提供不同型号及规格的产品,满足不同类型客户的需求。同时,由于市场竞争激烈,客户对价格反应往往比较敏感,因而要求生产企业扩大生产规模,以有效降低材料采购成本并摊低单位产品设备折旧成本,提高产品的市场竞争力,因而对进入该行业的厂家形成了规模壁垒。据统计,2014年全球排名前 10 的先进陶瓷、玻璃及无机非金属材料供应商中,73%的厂商收入规模在 10 亿美元以上。

3)设备及人才初始投资大,形成资金壁垒

工艺流程的控制、新技术的突破、规模效应的实现需要大量高精度自动化生产设备和技术工人作为支撑,某些生产环节需要的生产设备,如陶瓷膜片流延机、气氛烧结炉等,购买价格高达 400-500 万元,部分设备价格高达千万级别,带来较大的初始投资额,对拟进入企业的资金实力提出了较高要求,形成资金壁垒。

4)大型企业供应链资质认证严格,形成认证壁垒

电子元件及其基础材料的质量直接影响下游电子信息产品的质量水平。因此,下游大型企业对电子元件及其基础材料生产企业实行了严格的质量认证。只有获得质量认证的企业才可成为大型企业的供应商,对拟进入企业形成认证壁垒。

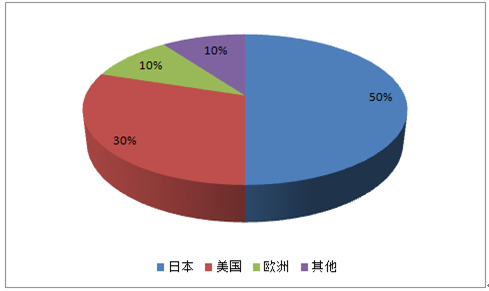

全球电子陶瓷市场主要参与者包括村田、京瓷、德山化工、住友化学、Sakai化学、Ferro、NCI、富士钛、共立、东邦、TDK、Coorstek、罗杰斯、CeramTec等。从市场格局来看,电子陶瓷一些核心技术掌握在欧美、日韩厂商中,其中,日本在电子陶瓷材料领域中一直以门类最多、产量最大、应用领域最广、综合性能最优著称,占据了世界电子陶瓷市场 50%的份额。村田制造有限公司是全球最大的电子陶瓷生产商,世界 500强企业日本京瓷排名第二,依靠电子陶瓷起家,主导产品为移动通信用的电子表面贴装用陶瓷元件、光电子器件和光纤用的陶瓷连接器件、陶瓷电容器和钽电容器等。美国在电子陶瓷的技术研发方面走在世界前列,但是产业化应用落后于日本,大部分技术停留在实验室阶段。2014 年美国电子陶瓷产品约占全球市场份额的 30%,居全球第 2 位。

全球电子陶瓷市场份额

数据来源:公开资料整理

三、下一个潜在进口替代领域,国内电子陶瓷厂商

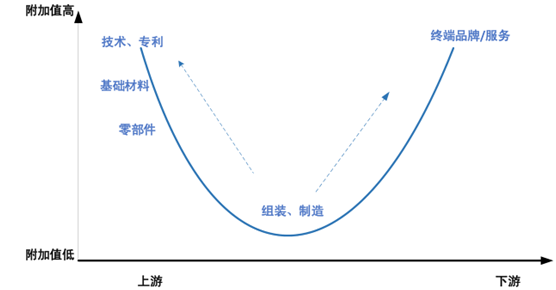

我国拥有全球规模最大、增长最快的电子信息市场,电子元器件及其基础材料对电子信息产业的发展起到关键支撑作用,但高端产品依然依赖进口。电子陶瓷是当前电子元器件不可或缺的基础材料之一,未来随着更多核心工艺技术的突破,将成为电子行业沿微笑曲线继组装制造、终端品牌等环节后下一个潜在进口替代领域,国内电子陶瓷企业面临产业升级良好机遇,值得期待。

1)电子元器件及其基础材料对电子信息产业起到重要支撑作用

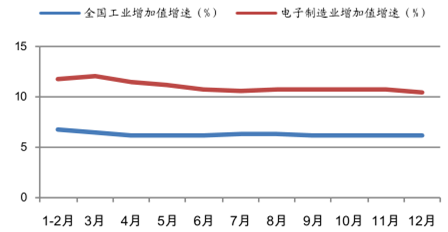

我国拥有全球规模最大、增长最快的电子信息市场。数据统计,2015 年我国电子信息产业销售收入总规模达到 15.4万亿元,同比增长 10.4%,其中,电子信息制造业实现主营业务收入 11.1 万亿元,同比增长 7.6%,规模以上电子信息制造业增加值增长 10.5%,高于同期工业平均水平(6.1%)4.4 个百分点,在全国 41 个工业行业中增速居第 5 位。2013年我国电子信息产业销售收入折美元计算占全球 IT支出比重超过 50%,国际地位日趋稳固。

2015电子信息制造业与全国工业增加值累计增速

数据来源:公开资料整理

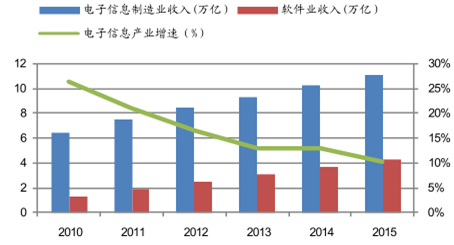

2010-2015 年我国电子信息产业增长情况

数据来源:公开资料整理

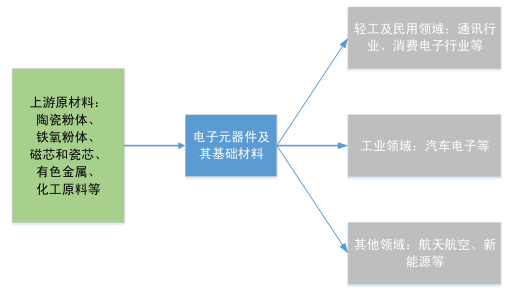

电子元器件及其基础材料是电子信息产业的重要组成部分,处于电子信息产业链的前端,是通信、计算机及网络、数字音视频等系统和终端产品发展的基础,电子元器件及其基础材料的质量严重影响电子信息产品的质量和性能,对于电子信息产业的技术创新和做大做强起到重要支撑作用。

电子元件行业及其上下游

数据来源:公开资料整理

2 )我国为电子元器件及其基础材料制造大国,但高端产品依然依赖进口

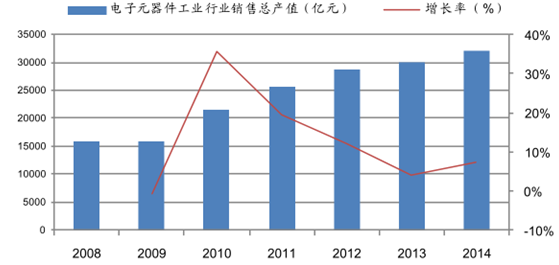

近年在国家转变经济发展方式的大方针指引下,随着“大公司”战略的深入,我国已初步建立起一批具有自主创新能力、具备国际竞争力的电子材料和元器件大公司,在某些专业领域,已经具有相当强的实力,整体产业规模稳步增长,增强了我国作为基础电子生产大国的地位。根据行业数据,我国电子元器件工业销售产值由 2008 年的 1.6 万亿元增长到 2014 年的 3.2 万亿元,复合增速达 12%。

2008-2014年我国电子元器件工业销售总产值

数据来源:公开资料整理

尽管我国电子元器件及其基础材料行业近几年得到了快速发展,但由于我国的电子元器件产业起步较晚,无论生产规模、产品档次、技术水平仍与世界知名大企业存在一定差距,本土化产品大多属于中低端,产品附加值低、价格低廉、利润微薄,核心技术受制于人,高端及关键性产品依赖进口,存在较大进口替代空间。据数据,2015 年我国电子信息产品进口总额 5277 亿美元,其中电子器件进口占比 22%,电子元件进口占比 21%,为电子信息产品各行业中进口占比最大的两个细分产业。

2015年1-12月我国电子信息产品各行业进口情况对比

数据来源:公开资料整理

3)电子陶瓷材料为下一个潜在进口替代领域,国内面临本土化机遇,前景值得期待

电子陶瓷是当前电子元器件制造不可或缺的基础材料,与国外先进电子陶瓷相比,国内生产的大部分产品附加值相对较低,很多电子整机中技术含量高的陶瓷元件仍需要大量进口。近年在国家相关部门的支持和推动下,我国电子陶瓷材料的研发和产业化取得了较快发展,在陶瓷电容/电阻/电感、陶瓷封装基座、陶瓷插芯等领域产业化有序推进,个别品类性能和工艺性超过了国外品种,并在产业链的各个环节涌现出国瓷材料、三环集团、风华高科等优质企业。

《中国制造 2025》重点领域技术路线图(以下简称《路线图》)明确提出,包括电子陶瓷在内的关键战略材料是支撑和保障海洋工程、轨道交通、舰船车辆、核电、航空发动机、航天装备等领域高端应用的关键核心材料,也是实施智能制造、新能源、电动汽车、智能电网、环境治理、医疗卫生、新一代信息技术和国防尖端技术等重大战略需要的关键保障材料,目前,在国民经济需求的百余种关键材料中,约三分之一国内完全空白,约一半性能稳定性较差,部分产品受到国外严密控制,突破受制于人的关键战略材料,具有十分重要的战略意义。《路线图》指出,到 2020 年,关键战略材料国内市场占有率超过 70%;初步形成上下游协同的战略新材料创新、应用示范体系和公共服务科技条件平台。

到 2025 年,高端制造业重点领域所需战略材料制约问题基本解决,关键战略材料国内市场占有率超过 85%。部分产品进入国际供应体系,关键品种填补国内空白,实现自主知识产权体系。

随着更多核心工艺技术的突破,电子陶瓷作为关键战略材料,将为电子行业微笑曲线上继组装制造、终端品牌等环节后下一个潜在进口领域,国内电子陶瓷企业面临产业升级良好机遇,值得期待。

电子行业微笑曲线示意

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国先进陶瓷市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国先进陶瓷行业市场研究分析及发展趋向研判报告

《2026-2032年中国先进陶瓷行业市场研究分析及发展趋向研判报告》共七章,包含中国先进陶瓷产业链梳理及全景深度解析,中国先进陶瓷行业代表性企业案例研究,中国先进陶瓷行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)