1、储量:中国储量一般且质量较差

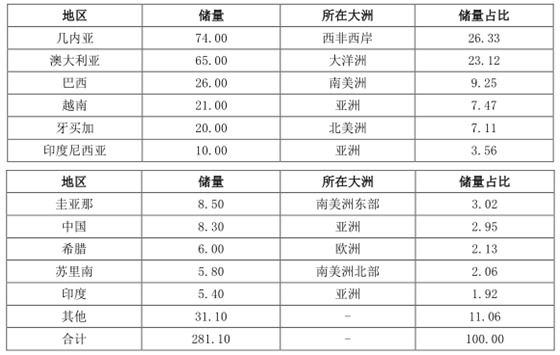

根据数据,截至 2015 年全球铝土矿储量约 280 亿吨,主要分布在几内亚、澳大利亚、巴西、越南、牙买加等国家,中国铝土矿储量 8.30 亿吨,在世界储量中占比不到 3%。

主要国家铝土矿储量(单位:亿吨、%)

数据来源:公开资料整理

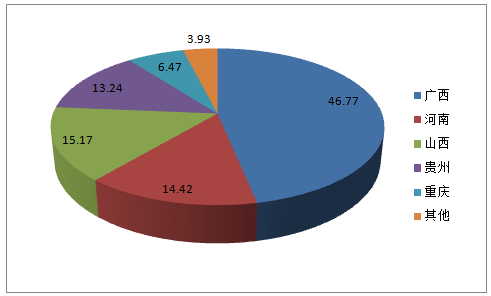

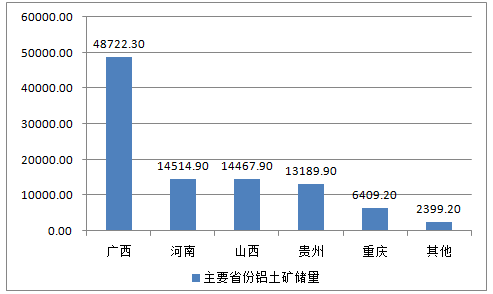

中国铝土矿质量较差,98%以上为加工困难、耗能高的一水硬铝石型铝土矿,而且适合露采的矿床不多,只占 34%。矿山主要分布在广西、河南、山西、贵州四地,合计储量占全国储量的 91.17%,其中以广西铝土矿最为突出,广西不仅是我国铝土矿第一大省,而且其矿石具有中铝、高铁、高铝硅比、低硫等特点,其他矿物含量少,是国内少数能运用拜耳法生产氧化铝的优质铝土矿。

我国铝土矿分布集中(单位:%)

数据来源:公开资料整理

主要省份铝土矿储量(单位:万吨)

数据来源:公开资料整理

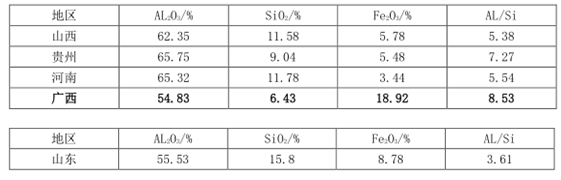

各省铝土矿质量比较

数据来源:公开资料整理

2、产量:澳大利亚第一,中国次之,几内亚潜力巨大

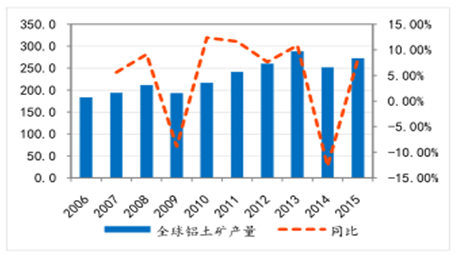

2007-2015 年全球铝土矿产量增长较快,除 2009 年因全球金融危机以及 2014 年印尼铝土矿出口禁令导致产量大幅下滑外,其他年份增速均处于较高水平,9 年年均增长率为 4.88%。2015 年全球铝土矿产量达到 2.72 亿吨,产量由高到低分别是澳大利亚、中国、巴西、印度、几内亚、牙买加、俄罗斯等。

全球铝土矿产量变动

数据来源:公开资料整理

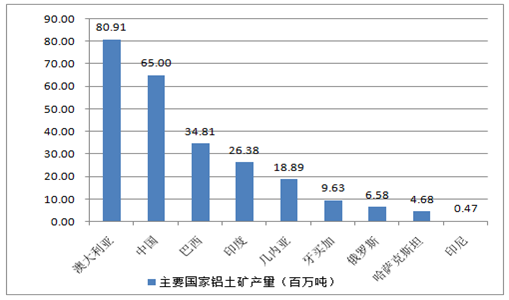

主要国家 2015 年铝土矿产量

数据来源:公开资料整理

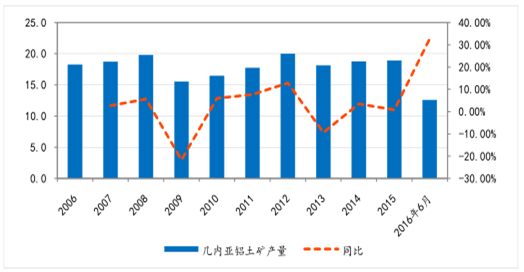

几内亚铝土矿品质高,氧化铝含量普遍在 60%以上,大部分为露天矿,开采容易。但目前铝土矿年产量不到 2000 万吨,暂列全球第五。随着中国宏桥、美铝、俄铝等国际铝巨头在几内亚投资项目的增加,未来几年几内亚铝土矿产量有望呈现井喷式增长,根据几内亚政府计划,2020 年几内亚铝土矿出口量有望提高到 6000-8000 万吨,受此影响,未来五年铝土矿供应量很可能保持较为宽裕状态。

几内亚铝土矿生产状况(单位:百万吨)

数据来源:公开资料整理

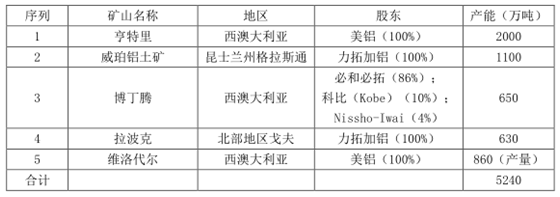

澳大利亚铝土矿以适合拜耳法生产的铝土矿为主,由于提炼工艺简单,生产成本低,下游需求较大,加上开发时间较早,铝土矿年产量相对较高。2015 年澳大利亚铝土矿产量为 80.91 百万吨,占全球总产量的 29.74%。目前,澳大利亚国内铝土矿资源主要集中在五大矿山,分别由美国铝业公司、力拓、必和必拓三家企业持有,集中度相对较高。

澳大利亚主要矿山介绍

数据来源:公开资料整理

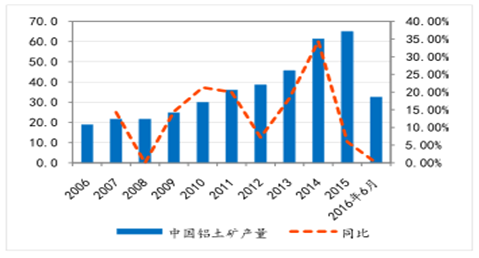

而我国铝土矿在内需带动以及国外铝土矿出口禁令影响下,产量一直处于高速增长状态,2007 至 2015 年年均增长率高达 15.10%,增速超过全球 10.22 个百分点,是过去 9 年产量增速最快的国家。受此影响,我国铝土矿产量在全球中的占比呈明显上行趋势,不过在经历了连续几年的高速增长后,我国铝土矿产量增速开始放缓。

我国铝土矿全球占比不断上升

数据来源:公开资料整理

我国铝土矿产量增长迅速

数据来源:公开资料整理

3、进出口:对外依存度较高,未来可能大幅上升

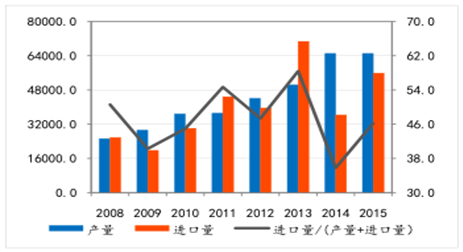

我国每年有很大一部分铝土矿需求需要进口满足,2015 年进口量为5,582.32万吨,占我国铝土矿总供给(国内产量+进口)的46.20%。2014 年之前,我国 80%-90%的进口来自印尼,进口的高度集中使得我国铝土矿进口量很容易受到印尼贸易政策的影响,2012、2014 年在印尼铝土矿出口禁令限制下,我国铝土矿进口量明显萎缩。随着印尼铝土矿出口禁令的持续施行,澳大利亚成为我国铝土矿第一大进口国,此外,我国还将进口范围扩大至几内亚、马来西亚、印度、巴西、加纳等国。

我国铝土矿对外依存度高

数据来源:公开资料整理

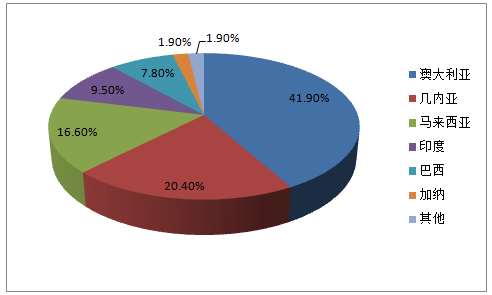

2016 年 1-10 月铝土矿进口国别分布

数据来源:公开资料整理

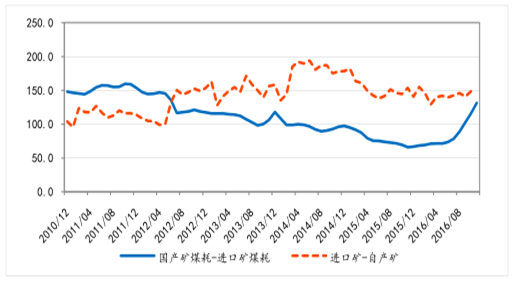

在成本方面,进口矿和国产矿各有利弊,由于运费和品位差异,进口矿到岸价一般要高于国内矿,2015 年进口矿均价比国产矿高31.98 元/吨。考虑到国内氧化铝企业所使用的铝土矿大多为自产矿,成本为开采成本(根据铝途文章《优质铝矿资源丰富,广西或成为全国低成本氧化铝基地》开采成本约 180 元/吨),进口矿的价格劣势更大。

但国产矿多为低品位一水硬铝石型铝土矿,生产氧化铝时能耗要高于进口铝土矿,按照《铝行业规范条件》规定标准,适合进口矿的拜耳法工艺能耗应低于 500 千克标准煤/吨氧化铝,而适合国产矿的其他工艺能耗应低于 800 千克标准煤/吨氧化铝,按照 2 吨铝土矿生产1吨氧化铝的生产工艺,国产矿能耗约比进口矿高150千克标准煤,按照 2015 年 524.85 元/吨标准煤计算,成本会高 78.73 元/吨。

以 “150 千克标准煤*标煤价格 1 ”表示国产矿与进口矿的能耗差,代表进口矿的优势,以“进口矿-自产矿”表示两种铝土矿价差,代表进口矿的劣势。从图表 16 可以看出,随着煤炭价格的上升,进口矿节约能耗的优势愈发突显,进口矿的成本劣势大幅缩小。

国产矿与进口矿成本比较(单位:元/吨)

数据来源:公开资料整理

目前国内铝土矿静态可开采年限仅为 14 年,远远落后于全球的102 年,未来我国很可能会面临国内资源短缺的困境,形成的铝土矿供给缺口将更多地依靠进口满足,铝土矿进口量和对外依存度很可能大幅上升。不过从全球铝土矿储量分布结构以及当前产量状况看,几内亚、巴西、越南等铝土矿大国未来产量仍然有较大的增长空间,未来全球铝土矿大概率仍将处于供给相对宽松的状态,且供给来源将更加分散化,我国在资源供给上受制于人的概率不大。

相关报告:智研咨询发布的《2017-2022年中国铝土矿行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国铝土矿行业市场全景评估及投资前景规划报告

《2025-2031年中国铝土矿行业市场全景评估及投资前景规划报告》共二十一章,包含中国铝土矿主要生产企业发展概述,2025-2031年中国铝土矿行业发展与投资风险分析,2025-2031年中国铝土矿行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国铝土矿行业供需及前景展望:进口量依赖度持续提升,供矿矛盾日趋加剧[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国铝土矿行业全景速览:我国铝需求旺盛,铝土矿进口需求持续增多 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)