随着资产配置更加多元化,中国社会老龄化问题日益突出,巨大的保险需求仍是国内寿险保 费收入增长的原动力,因此预计未来一年国内寿险公司整体保费收入仍将增长,根据测算,预计 2017 年保费增速将达到 10%。

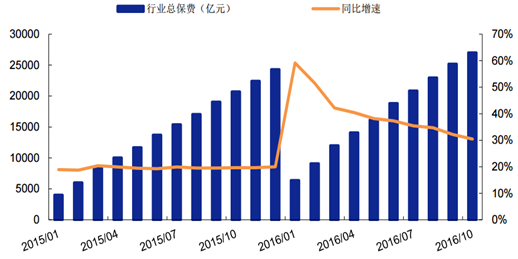

2016 年以来保险行业总保费同比增速在 30%以上

资料来源:公开资料整理

一、保费测算:2017 年行业原保险保费增速为 10%

(1)个险渠道:预计 2017 年保险业营销员人数和人均产能正增长保险业营销员队伍 2016 年大幅增员,预计 2017 年营销员人数增速趋缓但维持正增长。2016 年上半年新华保险(+37.8%)、中国太保(+40%)、中国平安(+20%)、中国人寿(+36%) 营销人员规模同比增长,预计 2017 年营销员增速还将维持在 8.5%以上。

2016 年上半年,上市险企人均产能出现分化,其中,平安寿险(+4.9%)、太保寿险(+24.9%)、新华保险(-8.5%)、 中国人寿(-2.3%)。预计未来随着寿险业务结构调整,2017 年人均产能将会实现正增长。 因此预计 2017 年行业个险渠道保费收入维持正增长。

(2)银保渠道:预计 2017 年保险业银保渠道保费收入占比将收缩 预计 2017 年保险业银保渠道保费收入占比将收缩。2016 年上半年,新华保险(+42.5%)、 中国平安(7%)、中国人寿(+30%)银保渠道保费收入占比低于 45%,随着保险公司业务 结构调整,预计 2017 年保险业银保渠道保费收入占比将收缩,上市险企银保渠道保费收入占比也将维持在 35%以下。

(3)2017 年保险业原保险保费测算:2017 年行业原保险保费增速约为 10% 根据测算,预计 2017 年行业原保险保费增速约为 10%。预计 2017 年营销员人数趋缓将使 得保费增速趋缓。预计 2017 年上市险企原保险保费增速新华保险(+9.96%)、中国太保 (+8.56%)、中国平安(+12.5%)、中国人寿(+9.82%),根据市场份额测算,预计 2017 年行业原保险保费增速将约为 10%。

2017 年上市险企原保险保费增速维持在 8.5%以上

2016H | 2017E | ||||

- | 营销员人数增速 | 人均产能增速 | 营销员人数增速 | 人均产能增速 | 原保险保费增速 |

新华保险 | 37.80% | -8.50% | 9.00% | 0.50% | 9.96% |

中国太保 | 40.20% | 24.90% | 10.00% | 7.00% | 8.56% |

中国平安 | 20.20% | 4.90% | 12.00% | 6.00% | 12.50% |

中国人寿 | 35.90% | -2.26% | 8.50% | 1.00% | 9.82% |

资料来源:公开资料整理

2017 年行业原保险保费增速约为 10%

- | 市场份额 | 2017E 原保险保费增速 |

新华保险 | 5.24% | 9.96% |

中国太保 | 6.47% | 8.56% |

中国平安 | 12.12% | 12.50% |

中国人寿 | 20.24% | 9.82% |

其他 | 55.93% | 9.60% |

行业原保险保费增速 | 9.95% | |

资料来源:公开资料整理

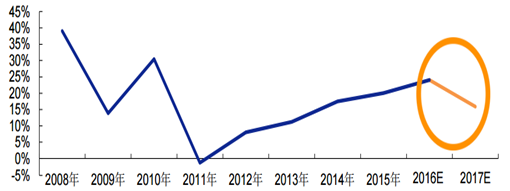

预计保险业原保险保费增速将趋缓至 10%

资料来源:公开资料整理

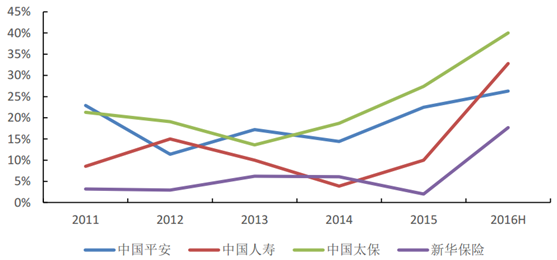

2016 年上半年上市险企新业务价值高速增长,平安寿 险(+40.9%)、中国人寿(+50%)、新华保险(+17.4%)和太保寿险(+55.9%)新业务价 值同比大幅提升,核心驱动力是占比较高的个险业务,2016 年上半年,平安寿险(+43%)、 中国人寿(+33%)和太保寿险(+40%)个险业务均实现高速增长。

2016 年上半年上市险企个险业务高速增长

资料来源:公开资料整理

2016 年上半年上市险企新业务价值同比实现提升

资料来源:公开资料整理

受益于个险渠道的发展,上市险企传统寿 险保费收入在寿险总保费收入中的占比增加,2016 年上半年,个险业务占比逐步提升(中 国平安 94%、中国人寿 61%、新华保险 46%、中国太保 88%)。传统寿险产品边际利润率 较高,能够有效提升新业务价值。

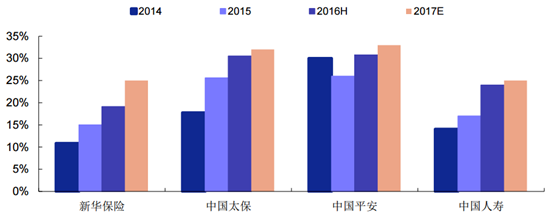

2016 年上半年,上市险企新业务中期缴占 比有明显提升,占比均在 19%以上,其中,新华保险(19.12%)、中国太保(30.5%)、中 国平安(30.75%)、中国人寿(24%),提升幅度在 3%-6%。

2016 年上半年上市险企业务期缴占比提升明显

资料来源:公开资料整理

预计 2017 年上市险企个险占比将维 持高位,期缴占比将有所提升,但由于保费增速趋缓,因此新业务价值增速将趋缓但仍维持 正增速。根据测算,2017 年新华保险(+12%)、中国太保(+11%)、中国平安(+13%)、 中国人寿(+12%)新业务价值同比增速将维持在 11%以上,同时,根据市场份额测算,预 计 2017 年保险业新业务价值增速将在 12%左右。

2017 年上市险企新业务价值增速将在 11%以上

2016H | ||||

- | 个险占比 | 期缴占比 | 新业务价值增速 | 保费收入增速 |

新华保险 | 46.18% | 19.12% | 17.36% | -2.24% |

中国太保 | 88.39% | 30.50% | 55.86% | 31.65% |

中国平安 | 94.47% | 30.75% | 40.90% | 32.30% |

中国人寿 | 60.76% | 23.97% | 50.35% | 24.82% |

2017H | ||||

- | 个险占比 | 期缴占比 | 新业务价值增速 | 保费收入增速 |

新华保险 | 99% | 25% | 12% | 9.96% |

中国太保 | 88% | 32% | 11% | 8.56% |

中国平安 | 95% | 33% | 13% | 12.50% |

中国人寿 | 65% | 25% | 12% | 9.82% |

资料来源:公开资料整理

2017 年保险行业新业务价值增速约为 12%

- | 市场份额 | 2017E 新业务价值增速 |

新华保险 | 5.24% | 12% |

中国太保 | 6.47% | 11% |

中国平安 | 12.12% | 13% |

中国人寿 | 20.24% | 12% |

其他 | 55.93% | 11% |

行业新业务价值增速 | 11.50% | |

资料来源:公开资料整理

根据 2016 年 9 月保监会印发的《中国保监会关于强化人身保险产品监管工作的通知》内容, 万能险责任准备金评估利率上限下调 0.5 个百分点至 3%,同时在中短存续期业务占比方面, 提出比例要求,要求自 2019 年开始中短存续期业务占比不得超过 50%,2020 年和 2021 年 进一步降至 40%和 30%。根据测算,预计 2017 年全年保险行业保护投资款新增交费将同比下滑 25%,在寿险规模保 费中的占比将从 2015 年末的 32%压缩到 2017 年末的 24%。

2017 年寿险保费增速测算

寿险(亿元) | 2015 | 2016E | 2017E | |||

- | 保费 | 占比 | 保费 | 占比 | 保费 | 占比 |

原保险保费收入 | 15859.13 | 66% | 21409.83 | 66% | 24835.40 | 73% |

yoy | 25% | - | 35% | - | 16% | - |

保户投资款新增交费 | 7646.56 | 32% | 11087.52 | 34% | 8315.64 | 24% |

yoy | 95% | - | 45% | - | -25% | - |

投连险独立账户新增交费 | 677.88 | 3% | 847.35 | 3% | 974.46 | 3% |

yoy | 134% | - | 25% | - | 15% | - |

寿险规模保费 | 24183.58 | 100% | 32647.83% | 100% | 34125.49 | 100% |

yoy | 43% | - | 35% | - | 5% | - |

资料来源:公开资料整理

二、财险:保费增速或趋缓,综合成本率稳定

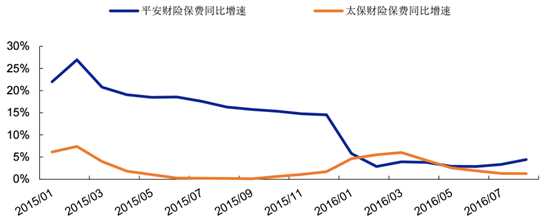

2016 年前三季度,受到车险费改以及营改增的 影响,平安财险(+4.8%)、太保财险(+1.1%)增速趋缓。汽车销量对车险保费影响较大, 汽车销量每 1 个百分点的增速能带来车险保费 2.6 个百分点的增速,而车险业务保费收入为 财产险行业保费收入的主要组成部分。根据中汽中心数据资源中心预测,到 2020 年汽车销 量年均增速在 4%左右,据此测算 2017 年财产险行业保费增速在 7%左右。

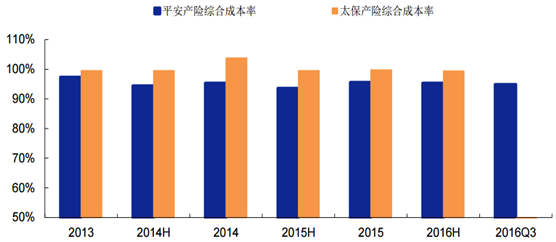

2016 年前三季度,平安财险综合成本率为 94.9%,比 2016 年上半 年微降 0.4%,而 2016 年上半年太保产险综合成本率下降至 99.4%,整体来看,平安财险和 太保财险综合成本率稳中有降,承保盈利有所改善。2017 年全年平安财险和太保财险将严 控业务质量,综合成本率将维持稳定,预计 2017 年平安财险综合成本率为 95.5%左右,太 保财险综合成本率为 99%左右。

上市险企财险保费增速趋缓

资料来源:公开资料整理

上市险企综合成本率保持稳定

资料来源:公开资料整理

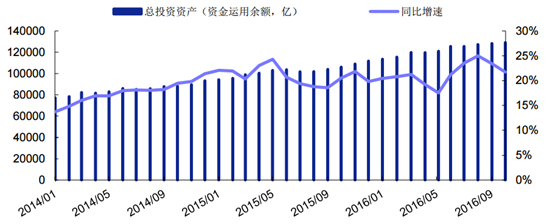

截至 2016 年 10 月,保险业资金运用余额接近 13 万亿,同比增长 21.7%。近年来,我国保 险业保费收入以及总资产的增加,使得资金运用余额维持稳步提升态势,增速基本维持在 15% 以上,预计 2017 年保险行业资金运用余额同比增速将维持在 15%左右。

行业资金运用余额已接近 13 万亿

资料来源:公开资料整理

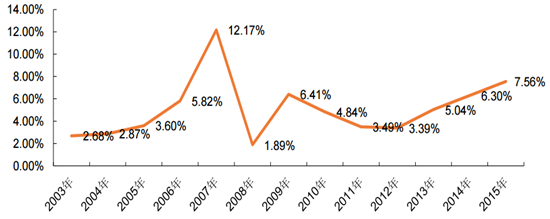

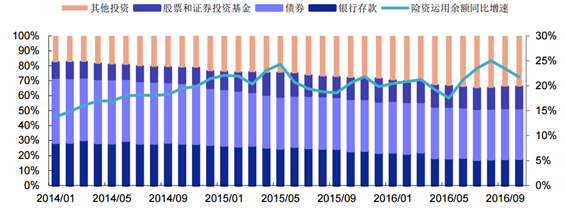

2011 年以来,保 险业投资收益率进入上升通道,从 2011 年的 3.49%提升至 2015 年的 7.56%,不过,2016 年起,保险业投资收益率进入下行通道,2016 年上半年上证综指下跌 17%,上市险企投资 收益率在上半年出现明显的下降(中国平安 4.4%、中国人寿 4.36%、中国太保 4.7%、新华 保险 5.3%),上半年行业投资收益率为 4.79%,比 2015 年 7.56%的投资收益率下滑近 3 个 百分点。

保险业投资收益率 2011 年至 2015 年间稳步提升

资料来源:公开资料整理

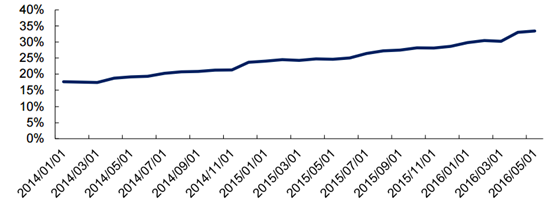

2015 年以来,保险业 固收资产占比从 2015 年初的 64.5%下滑至 2016 年 10 月的 51.66%,同时另类资产配置比 例从 2015 年初的 24%提升至 2016 年 10 月的 34%,增加了 10 个百分点。保险业虽然维持 以固定收益类或类固定收益类业务为主,股权、股票、基金等非固定收益业务为辅的资产配 置结构,但也显现出了固收资产占比下滑以及另类资产配置比例提升的大趋势。

2015 年以来保险业另类资产配置比例上升

资料来源:公开资料整理

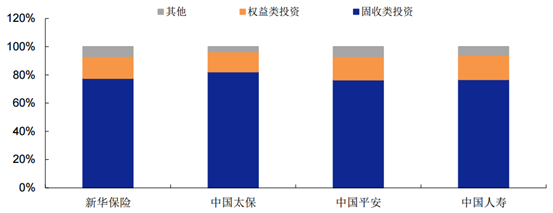

2016 年上半年, 上市险企资产配置中固收资产占比均在 75%以上,不过个股资产端配置结构也出现分化,其 中,中国平安债券配置比例较高,截至 2016 年上半年中国平安大类资产配置中债券占比超 过 47%,而新华保险则时另类资产配置比例较高,而上半年新华保险另类投资在总投资资产 中占比达到 31%以上,此外中国太保 2016 年上半年定期存款占比比 2015 年末下降约 3%。

2016 年上半年上市险企资产配置中固收资产占比较大

资料来源:公开资料整理

截至 2016 年 9 月底,保险资金在另类投资方面的配置比例约 为 34%(较年初上升 4 个百分点,保监会数据),2016 年以来另类投资收益占比达到 35%(保险资产管理业协会数据),低利率环境下,“资产荒”情况持续,另类投资将继 续成为险资配置的重点,预计 2017 年保险业另类投资占比将达到 40%

2016 年前 10 月,固收类资产占比 51.66%, 比上半年下滑约 0.6 个百分点,比 2015 年初下滑 4 个百分点。虽然 2016 年 10 月 21 日中 债国债十年期到期收益率回升,但持续低利率的影响预计将在 2017 年持续,受此影响,债 券资产投资收益率将下滑,预计 2017 年末债券占比将为 30%左右,债券占比将稳中有降。

2016 年 10 月另类投资占比比 2014 年提升 16 个百分点

资料来源:公开资料整理

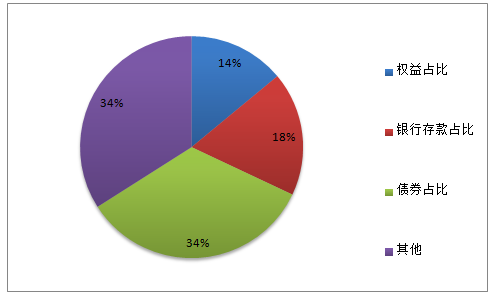

2016 年三季度险企金融资产占比中债券达到 34%

资料来源:公开资料整理

三、预计保险业总投资收益率在 5%左右

在持续低利率之下,预计保险业新增保单资金投资以及存量保单资金再投资规模将达到 5 万 亿元。预计 2017 年保险行业资产到期再配置比例约为 10%,按照新配资产=新增保费+存量 资产*资产到期再配置比例公式进行测算,预计 2017 年保险行业新配资产将达到 5 万亿 元。预计 2017 年险资固收投资占比将稳中有降, 权益资产占比和另类投资占比将稳步提升,根据测算,2017 年保险业整体投资收益率在 5% 左右。

情景一:乐观情境下,预计 2017 年保险业投资收益率 5.3%。根据测算,乐观情况下,预计 2017年固收资产投资收益率将为3.1%,权益资产收益率12.5%,另类投资资产收益率为6%, 新配资产投资收益率将在 6.2%左右,存量资产投资收益率在 4.9%左右,2017 年保险业整 体投资收益率将在 5.3%。

投资收益率测算(乐观)

乐观 | 新配资产(亿元) | 占比 | 投资收益率 |

固收资产 | 17626.65 | 35% | 3.10% |

权益资产 | 10072.37 | 20% | 12.50% |

另类资产 | 20144.74 | 40% | 6.00% |

其他资产 | 2518.09 | 5% | 4.00% |

合计 | 50361.84 | 100% | 6.19% |

- | 新配资产 | 存量资产 | - |

投资收益率 | 6.19% | 4.90% | - |

资产占比 | 26.97% | 73.03% | - |

2017 年投资收益率 | 5.25% | ||

资料来源:公开资料整理

情景二:中性情境下,预计 2017 年保险业投资收益率 5%。根据测算,中性情况下,预计 2017 年固收资产投资收益率将为 3%,权益资产收益率 11%,另类投资资产收益率 5%,新 配资产投资收益率将在 5.5%左右,存量资产投资收益率在 4.9%左右,2017 年保险业整体 投资收益率将在 5%。

投资收益率测算(中性)

中性 | 新配资产(亿元) | 占比 | 投资收益率 |

固收资产 | 17626.65 | 35% | 3% |

权益资产 | 10072.37 | 20% | 11.00% |

另类资产 | 20144.74 | 40% | 5.00% |

其他资产 | 2518.09 | 5% | 4.00% |

合计 | 50361.84 | 100% | 5.45% |

- | 新配资产 | 存量资产 | - |

投资收益率 | 5.45% | 4.90% | - |

资产占比 | 26.97% | 73.03% | - |

2017 年投资收益率 | 5.05% | ||

资料来源:公开资料整理

情景三:悲观情境下,预计 2017 年保险业投资收益率 4.7%。根据测算,悲观情况下,预计 2017 年固收资产投资收益率将为 2.9%,权益资产收益率 7.5%,另类资产投资收益率 4%, 新配资产投资收益率将在 4.3%左右,存量资产投资收益率在 4.9%左右,2017 年保险业整 体投资收益率将在 4.7%。

投资收益率测算(悲观)

悲观 | 新配资产(亿元) | 占比 | 投资收益率 |

固收资产 | 17626.65 | 35% | 2.90% |

权益资产 | 10072.37 | 20% | 7.50% |

另类资产 | 20144.74 | 40% | 4.00% |

其他资产 | 2518.09 | 5% | 4.00% |

合计 | 50361.84 | 100% | 4.32% |

- | 新配资产 | 存量资产 | - |

投资收益率 | 4.32% | 4.90% | - |

资产占比 | 26.97% | 73.03% | - |

2017 年投资收益率 | 4.74% | ||

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国保险行业市场运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告

《2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询