在购置税减半(5%税率)政策刺激下,2016年前11月汽车销量增速超过14个点,景气度处于较高水平。财政部已经出台“将减征1.6升及以下小排量乘用车购置税的政策延长至2017年底,减按7.5%征收”的政策,预计2017年汽车行业景气度整体依然向好。

2017年汽车行业景气度依然向好

主要细分领域 | 2017年度景气度变化 |

乘用车 | 偏向好。相比2016年,有所回落 |

商用车 | 偏向好。重卡预计维持到2017H1,轻卡或是亮点 |

新能源汽车 | 向好。相比2016年,边际改善明显 |

智能网联 | 向好。相比2016年,边际改善较好 |

汽车后市场 | 向好。相比2016年,边际改善较 |

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国汽车行业发展趋势及投资战略研究报告》

未来一年政策梳理

细分领域 | 已出台和将出台对汽车行业影响较大的主要政策 |

传统乘用车 | 1.财政部,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税 |

中重卡 | 1.2017年1月1日起,环保部,中重型及轻型商用车必须实施国五排放标准 |

新能源汽车 | 1.2016年底,工信部和财政部等,新能源汽车财政最新补贴政策 2.2017年初,工信部,新的一批《新能源汽车推广应用推荐车型目录》 3.2017年下半年,工信部,《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》正式稿件出台 |

智能网联 | 1.2017年上半年,中国汽车技术研究中心, CN-CAP征求意见稿 2.2017年一季度,全球3GPP组织,LTE-V2X标准冻结事宜的讨论 3.2017年一季度,通信标准委员会,提交国内LTE-V标准第一稿 4.2017年一季度,联合国,推出自动驾驶标准 |

汽车后市场 | 1.2017年一季度,商务部,新版《汽车销售管理办法》正式稿件出台 2.2017年一季度,发改委,《关于汽车业的反垄断指南》正式稿件出台 3.2017年下半年,商务部等,新版《二手车流通管理办法》 |

资料来源:公开资料

预计2017年全球汽车销量稳健增长,中国依旧为全球市场主要增量来源。预计2017年中国汽车销量2981万辆(+7.6%),其中乘用车销量2610万辆(+8.1%),SUV销量1042万辆(+18%)。

预计2017年全球汽车销量增速2%

地区 | 15年销量 | 16年销量 | 16YOY | 17销量预计 | 17YOY |

中国 | 2460 | 2770 | 12.6% | 2981 | 7.6% |

美国 | 1784 | 1775 | -0.5% | 1828 | 3.0% |

欧洲 | 1420 | 1519 | 7.0% | 1580 | 4.0% |

日本 | 505 | 490 | -3.0% | 504 | 3.0% |

全球 | 8969 | 9282 | 3.5% | 9467 | 2.0% |

资料来源:公开资料

预计2017年中国SUV销量有望超过1000万辆

地区 | 15年销量 | 16年销量 | 16YOY | 17销量预计 | 17YOY |

轿车 | 1172 | 1207 | 3.0% | 1231 | 2.0% |

SUV | 622 | 883 | 42.0% | 1042 | 18.0% |

MPV | 211 | 253 | 20.0% | 286 | 13% |

交叉型乘用车 | 110 | 70 | -36.0% | 51 | -27.9% |

乘用车总计 | 2115 | 2414 | 14.1% | 2610 | 8.1% |

资料来源:公开资料

相比2016年,商用车整体景气度维持,内部细分结构发生变化。2016年最大亮点是重卡,预计能持续到2017H1。展望2017年,连续三年低迷(受累国三升级国四)轻卡有望迎来周期复苏,而客车市场随着新能源客车负面影响见底,预计有望企稳。

商用车整体及内部核心细分市场2017年销量预测

车型 | 15年销量 | 16年销量 | 16YOY | 17销量预计 | 17YOY |

商用车 | 345.4 | 356.5 | 3.20% | 371.0 | 4.09% |

货车 | 285.6 | 306.0 | 7.15% | 319.8 | 4.51% |

其中:重卡 | 55.0 | 74.0 | 34.55% | 78 | 6.00% |

其中:轻卡 | 155.9 | 151.0 | -3.16% | 159 | 5.00% |

客车 | 59.8 | 50.5 | -15.67% | 51.3 | 1.57% |

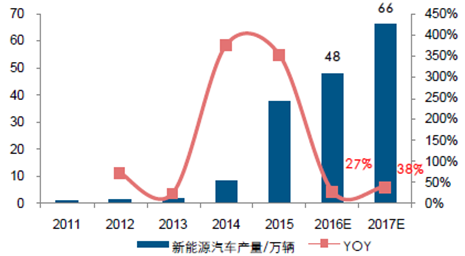

2016年年初开始的骗补核查,严重拖累了新能源汽车的产销放量,全年产量预计48万。随着16年底新补贴政策落地,17年初全新的推广目录出台,明年新能源汽车政策预计平稳,有望恢复快速放量。预计2017年国内新能源汽车产量66万辆(+38%),乘用车47万辆(+47%),客车9万辆(-18%),专用车10万辆(+100%)。

预计2017年新能源汽车产量66万辆

资料来源:公开资料

2017年新能源汽车产量结构预测

产量/万辆 | 2015 | 2016E | 2017E | 17同比 |

新能源乘用车 | 20.6 | 32 | 47 | 47% |

新能源客车 | 12.3 | 11 | 9 | -18% |

纯电动专用车 | 5 | 5 | 10 | 100% |

合计 | 38 | 48 | 66 | 38% |

其中:EV | 29 | 38 | 54 | 41% |

PHEV | 9 | 10 | 12 | 25% |

资料来源:公开资料

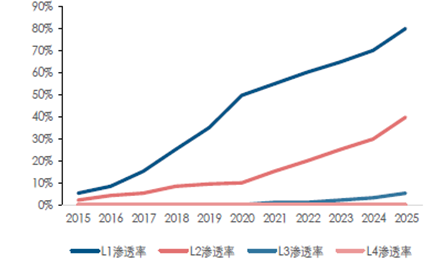

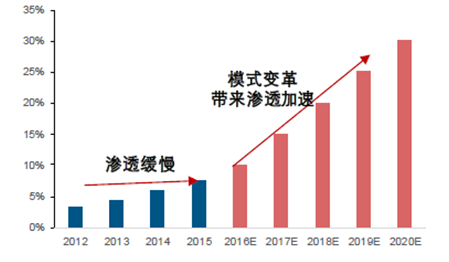

智能驾驶L1预警功能渗透率从2015年平均3%上升到2016年平均5%,2018年CN-CAP新规催化,各大车厂均积极部署辅助驾驶功能,未来两年将带来智能车型的集中投放。车联网由2015年7%上升到2016年接近10%,随着车联网模式的升级将迎来渗透加速。

智能驾驶各个层级渗透率预测

资料来源:公开资料

车联网历史渗透率及预测

资料来源:公开资料

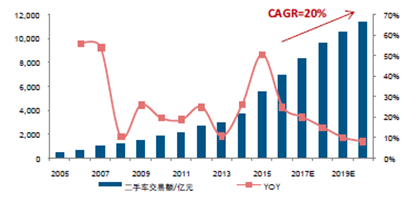

在新车业务触底反弹前提下,三大新兴业务(维修+二手车+融资租赁)在“汽车保有量扩大+车龄快速上涨+信贷消费理念流行”均进入黄金发展时期。2017年政策上有望进一步突破。

预计2020年我国二手车交易额可达1.1万亿

资料来源:公开资料

预计2020年养护维修市场总规模可达1.7万亿元

资料来源:公开资料

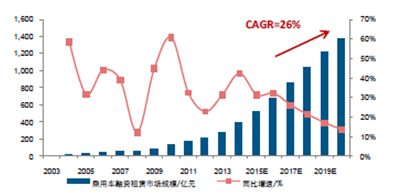

预计2020年我国乘用车融资租赁总规模可达1400亿元

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)