一、电子产品发展现状分析

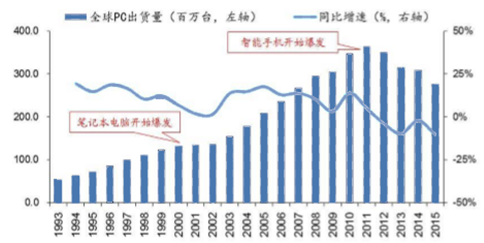

1、计算机出货量分析

随着计算机性能的提升、体积的减小、成本的下降,终于在 1971 年出现了第一台 个人电脑 Datapoint 2200;1981 年 IBM 推出了里程碑式的 5150,使用英特尔 8088 微 处理器,微软 MS-DOS 操作系统,开始大规模进入美国学校等教育机构;1989 年康柏 公司推出了第一款便携式笔记本电脑 LTE 和 LTE 286。

在 20 世纪 90 年代初期,PC 个人电脑终于在 IBM、英特尔、微软、思科等一大批 巨头的推动下,迎来了产业的爆发式增长,从此 PC 进入高速发展期。1995 年左右开始, 台式电脑大规模进入普通欧美家庭,2000 年左右笔记本电脑爆发式增长,尤其是 2000 年左右 PC 电脑进入亚太市场以及互联网的快速普及,彻底激活了 PC 市场。

1993-2015 年全球 PC 个人电脑出货量(百万台)

数据来源:公开数据整理

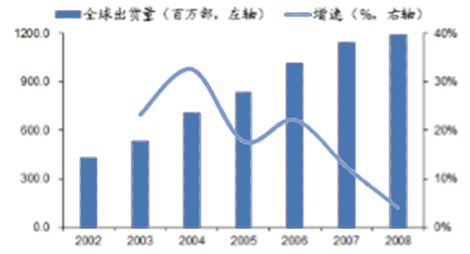

2、智能手机出货量情况分析

从 2002 年开始,以诺基亚、摩托罗拉、爱立信等品牌为代表的功能手机开始在全 世界范围内快速普及。根据 IDC 的统计数据,2002 年全球功能手机出货量为 4.3 亿部, 到 2008 年提升到 11.9 亿部,复合年均增速 18.4%。

从 2008 年开始,以苹果、HTC、三星等品牌为代表的智能手机开始在全世界范围 内快速普及,再次带动了电子元器件的出货量快速提升。根据 IDC 的统计数据,2008 年全球智能手机出货量为 1.5 亿部,到 2008 年提升到 14.3 亿部,复合年均增速 38.0%, 尤其是 2010-2013 年间,增速在 60%左右。

2002-2008 年全球手机出货量情况

数据来源:公开数据整理

2007-2015 年全球智能手机出货量情况

数据来源:公开数据整理

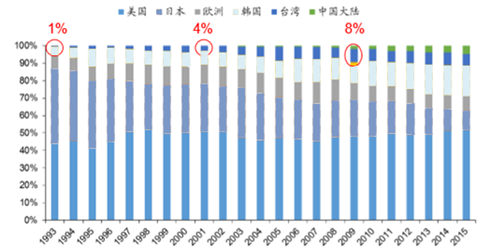

3、半导体营收份额情况分析

根据全球半导体产业协会 的数据,台湾地区的半导体企业营收占全球份额在 1993 年不到 1%,到 2000 年的份额 已经达到 5%左右,到 2009 年进一步提升至 8%。

1993-2015 年全球半导体营收份额情况

数据来源:公开数据整理

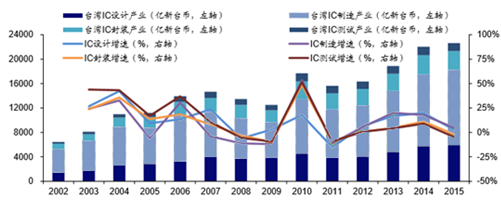

4、IC 集成电路产业分析

在 2002-2008 年全球功能手机热潮和 2010-2015 年全球智能手机热潮中,台湾地 区电子产业链收益颇多,主要为手机厂商提供整机代工、PCB 板、摄像头模组、液晶显 示屏幕、声学器件、通信天线等等电子器件,台湾地区已经成为全球手机产业重要电子 器件的核心供应地区。

与此同时,台湾地区的 IC 集成电路产业也随之获得了巨大的成功。台湾地区的 IC 设计产业到 2015 年达到 5927 亿新台币,约合 178 亿美元,复合年均增速 11.5%;IC 封装+测试产业到 2015 年达到 4413 亿新台币,约合 132 亿美元,复合年均增速 10.5%; IC 制造产业到 2015 年达到 12300 亿新台币,约合 369 亿美元,复合年均增速 9.5%。

2002-2015 年台湾地区 IC 设计、制造、封测产业收入情况

数据来源:公开数据整理

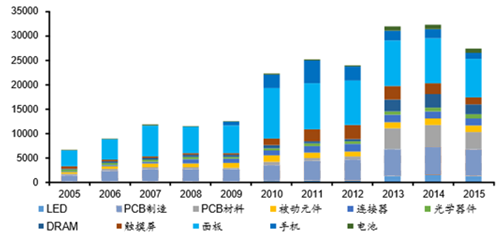

5、台湾地区电子产业高速成长

台湾地区电子产业的高速成长,诞生了众多国际知名的电子类科技公司,业务范围 涵盖电子与半导体产业的方方面面。尤其是在液晶面板、PCB 电路板、LED 晶圆、光 学精密器件等产品领域,均有国际知名的领军企业。

2005-2015 年台湾电子类上市公司营业收入情况(亿新台币)

数据来源:公开数据整理

目前,台湾地区在电子领域,已经成为全球产业的重镇,在 IC 集成电路、电子元器件、光学光电子等各个环节均拥有数量众多的企业,尤其是台积电、联发科、日月光 等龙头企业,奠定了台湾电子产业在全球范围内的地位。

2007 年苹果手机的横空出世,宣告了智能手机时代的到来,传统手机产业自此发 生颠覆性的变化,由诺基亚、摩托罗拉、爱立信等厂商垄断的功能手机时代宣告终结, 苹果、三星、HTC 等智能手机开始走进千家万户,一个全新的万亿美元产业在短短的几 年时间里迅速爆发。

2007-2015 年苹果和三星智能手机出货量情况

数据来源:公开数据整理

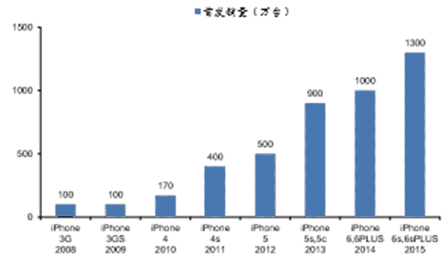

历代苹果手机首发一周销量

数据来源:公开数据整理

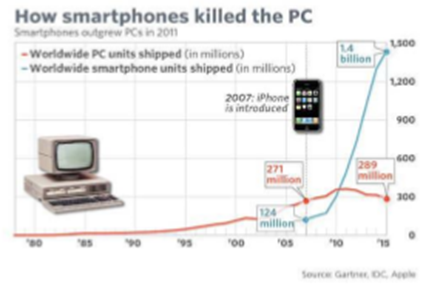

智能手机出货量迅速超越 PC

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国消费类电子产品市场评估及投资前景评估报告》

二、智能手机的爆发助力大陆电子企业的崛起

如今,中国已经成为全球智能手机出货量最大的市场,中国品牌也是全球最大的智 能手机生产商。根据 Counterpoint Research 公布的统计数据显示,2015 年智能手机 厂商中最令人印象深刻的增长不是来自美国或韩国的厂商,而是中国和印度的小型智能 手机厂商在新兴市场中出尽了风头。来自中国的 Meizu、Vivo 和 Oppo 增长率均超过 100%。更成熟的品牌,如华为,中兴通讯等也取得了令人印象深刻的成长数字。

根据半导体市场跟踪机构 IC Insights 发布的 2016 年 IC 市场报告,报告显示,2016 年中国手机厂商出货量全面爆发,预计在全球前 12 强中占据 8 强,表现十分抢眼。

2015 年全球主要智能手机厂增速情况

数据来源:公开数据整理

2016年全球前12大智能手机厂商出货量预测

数据来源:公开数据整理

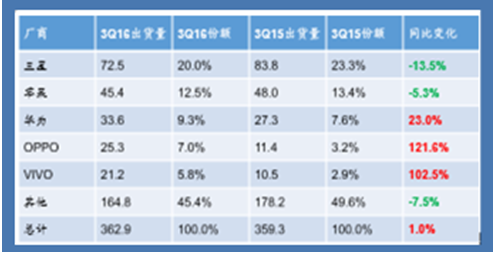

根据市场跟踪机构 IDC 的报告显示,2016 年的第三季度全球智能手机出货总量为 3.629 亿部,同比增长 1%,中国大陆市场智能手机出货总量为 1.151 亿部,同比增长 5.8%,其中,中国大陆企业华为、OPPO、VIVO 表现突出。

2016年Q3 全球智能手机出货与份额(份额:%;出货:百万

数据来源:公开数据整理

2016年Q3 大陆智能手机出货与份额(份额:%;出货:百万)

数据来源:公开数据整理

三、中国大陆电子类企业保持高速的成长趋势

受益于智能手机爆发的红利,中国大陆电子类企业保持高速的成长趋势,在电子产 业的各个细分领域都实现了快速的厂长,同时也诞生了许多在全球排名靠前的企业。

2003-2015 年中国大陆地区广义电子类企业收入情况(亿元)

数据来源:公开数据整理

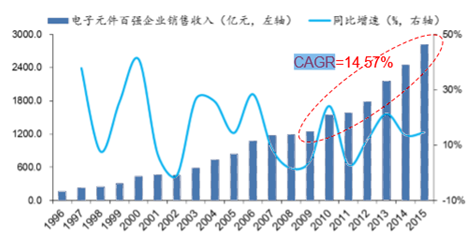

1996-2015 年中国大陆电子元件百强企业收入情况

数据来源:公开数据整理

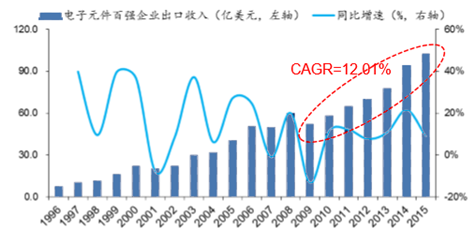

中国电子元件百强企业在 2015 年实 现出口收入 102.7 亿美元,自 2009 年的 52.0 亿美元翻了一倍,CAGR 约为 12.01%。

1996-2015 年中国大陆电子元件百强企业出口收入情况

数据来源:公开数据整理

中国电子元件行业协会统计的中国电子元件百强企业,是根据公司的盈利能力、偿 债能力、经营能力等因素给出的综合排名。分析 2005 到 2010 年,再到 2015 年排名前 10 的公司,与通信相关的光电线缆公司始终占据着大部分,但是与手机相关的公司发展 迅速,如 2015 年的声学器件公司(瑞声科技、歌尔股份)、连接器公司(立讯精密、中 航光电),这说明中国大陆在智能手机的带动下,已经在部分电子元器件领域出现了实 力强劲的龙头企业。

中国电子元件百强企业前十名

数据来源:公开数据整理

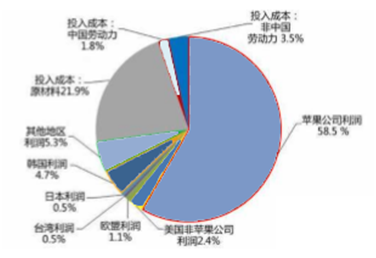

过去十年,全球电子信息产业的发展得益于 PC 个人电脑和智能手机的爆发,尽管 中国由于拥有全球最多的人口和高速增长的经济实力成为全球最大的电子市场,但是在 这十年中,产业的话语权掌握在欧美、日韩和台湾厂商手中,尤其是消费电子的净利润 大头被海外巨头所瓜分。

IPhone 利润分配

数据来源:公开数据整理

Gartner2015 年技术成熟度曲线

数据来源:公开数据整理

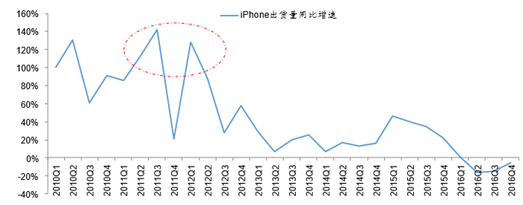

iPhone 4 时代缔造了苹果的最经典“销售神话”

数据来源:公开数据整理

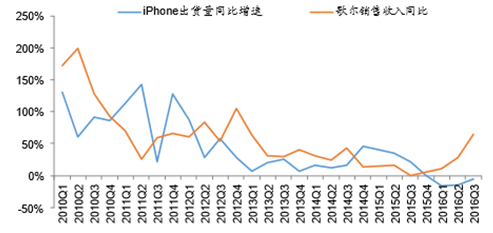

iPhone 核心供应商歌尔股份销售收入与 iPhone 销量高度相关

数据来源:公开数据整理

四、电子产品市场需求预测

电子信息产业更加的多元化、科技化,全新的消费终端层出不穷,如智 能手机升级、VR/AR、智能家居、可穿戴设备、汽车电子等,全新的计算和系统架构,

如大数据、云计算、物联网、人工智能等,即将彻底颠覆传统的信息产业结构。发达国 家市场的复苏和新兴市场的高速增长,以及中国庞大的市场需求,都为中国电子企业创 造了更大的机遇。

同时,中国在软件、内容、移动互联网等软实力方面已经具备了国际领先水平,以 BAT 为代表的中国互联网企业在全球科技领域具有相当大的话语权,这些软实力为中国 电子硬件类企业的发展提供了巨大的拉动和刺激作用。

VR/AR 被认为是下一个大市场

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电子产品行业竞争现状及投资策略研究报告

《2025-2031年中国电子产品行业竞争现状及投资策略研究报告》共十三章, 包含电子产品行业发展建议,电子产品新项目投资可行性分析,电子产品产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电子产品行业分类、产业链及市场现状分析:电子产品智能化便携化并进,绿色跨界融合开启新篇章[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)