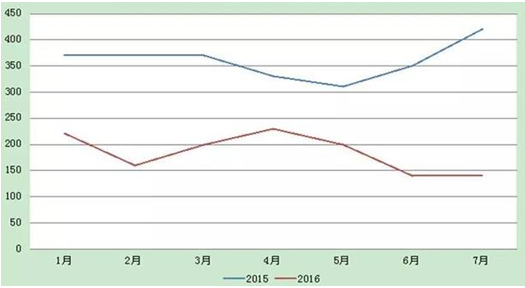

2015-2016年硫酸月均价对比

纵观2016年硫酸市场上半年走势,其整体处于低位徘徊的趋势,同比2015年上半年均价降幅在47.96%,硫酸市场下行之路比较淡然。自2015年下半年化肥市场走势不佳之后,转年至2016年酸市受下游需求影响,整个市场低迷走势已经显现。尤其是第二季度,在厂家装置检修比较集中的前提下,硫酸市场借机出现一定的炒点,也未能拉动低位的酸价,不少企业依旧执行合同订单,市场走势不温不火。

一季度来看,年初,2016年的化肥出口政策依旧延续2015年,从2016年1月1日开始化肥出口全年放开,不过此举并没有拉动上下游市场低迷的走势。特别是化肥供应量相对较多需求面清淡因素拖拽,业者心态并不乐观,市场多次出现优惠政策,冬储及春耕包括陆续商谈的国外订单,均没有拉动低迷的化肥市场。2月初,由于春节假期影响,市场多为中间贸易商操盘。节后返市,北方主要外销厂家库存相对低位,硫酸市场受下游需求小有拉动,3月、4月价格整体反弹。不过春耕结束之后大多数西南及湖北磷铵工厂装置集中轮流检修,致使酸市短暂的上涨期到此终结。整体来看,一季度硫酸市场价格偏于低位,但有小幅拉涨的动力。

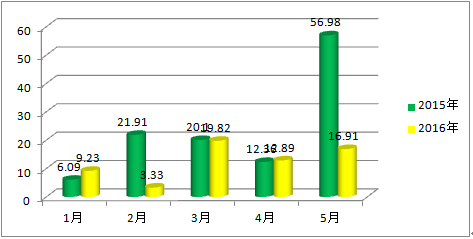

2015-2016年1-5月份磷铵(一铵)出口同期对比 (单位:万吨)

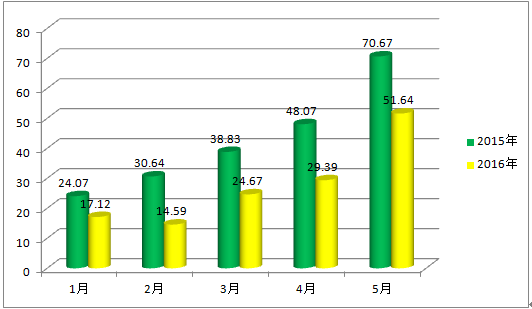

2015-2016年1-5月份磷铵(二铵)出口同期对比 (单位:万吨)

二季度,硫酸市场跌势更加明显,装置检修带来的供应面减少,但是硫酸装置也处于淡季检修的集中期,硫酸市场下游供给给力不足。同样寄希望于化肥出口的这一重要环节脱节了,国外化肥需求不旺,国内生产压力较大,磷铵出口同比量价下行幅度较大。特别是磷酸二铵2016年同比2015年二季度出口量价差额较大,国内化肥企业面临较大的成本压力,硫酸需求量价不断缩减,目前大型冶炼酸企业98%冶炼酸出厂价格多数执行百元以下订单,更多有30-50元/吨的出厂报价,硫酸市场已经陷入困难僵局的窘境。与此同时,原料硫磺价格也跌跌不休,原本都寄托于出口拉涨的希望,却遭到了长时间的僵持下行,硫磺港口库存压力较大,低价位走货者看空明显。此时,由于外盘价格相对下行,国内业者接盘信心不足,进口货源难以流通到国内市场,工厂及贸易商心态未改,市场交易惨淡。硫酸市场的需求面在上半年一直处于走淡的状态,7月份行情并不看好。在加上进口硫酸低价冲击,市场走势不容乐观。

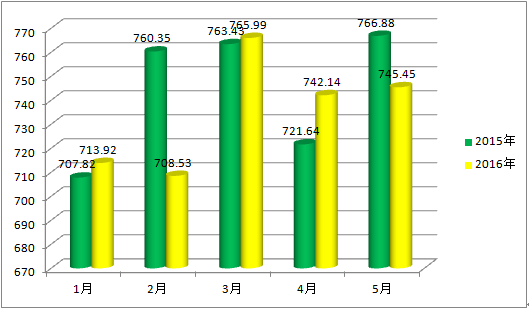

2、国内硫酸表观消费量情况

国内硫酸1-5月份产量、表观消费量对比图

由上图可以看出,2016年同比2015年上半年硫酸产量同期还是有所减少,近几年受环保及安检等众多外在因素的影响,不少酸企及下游企业被迫停车,原本硫酸需求严重过剩,到目前看来产量也是随之在不断的递减。装置运行也受下游影响上半年停车检修及减产的情况比较多,季度内出现行情低位,量价同比减少幅度明显。就表观消费量来看,表观消费量走势多跟产量走势统一,其中表观消费量最低同为2016年2月份,表观消费量约在708.53万吨/年,同比比减少6.82%。

3、硫酸产业布局及产量状况分析

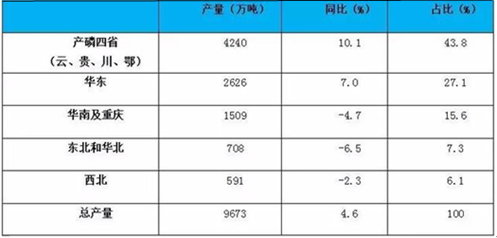

我国硫酸主要集中在磷复肥产地和工业发达地区。从省份上来说,2015年产磷四省(云、贵、鄂、川)的硫酸产量总计4240万吨,同比增长10.1%,占全国总量的43.8%;工业发达的华东地区产量2626万吨,占全国27.1%。

2015年硫酸产量分省份统计

由2016年1-5月份数据统计,产磷四省的硫酸产量依旧是居全国首位。其他省份的硫酸产量也在不断的增加当中,但整体的硫酸的总产量却增加不多。

2016年1-5月硫酸产量分地区统计

2016年上半年的硫酸分省份统计,云南省硫酸产量明显下滑,不过其他地区生产还是平稳运行。云南硫酸产量下行主要是因为一是原料硫磺的价格高位不下,成本压力极大,所以降低开工,加大冶炼酸外采;二是因为下游磷铵需求减弱,原料方面相对的减少。

2016年1-5月硫酸产量分省份统计

4.硫酸进出口数据分析

2016年前5月进口硫酸61.3万吨,同比上升31.9%;平均进口价格23.1美元/吨,同比下降47.7%。

2015年5月-2016年5月硫酸进口情况

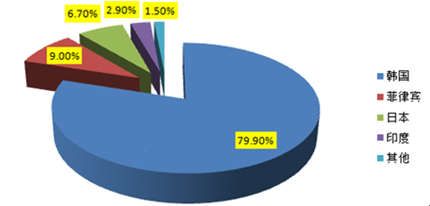

硫酸进口国别:来自韩国进口硫酸39.8万吨,占79.4%,来自菲律宾5.5万吨,来自日本4.1万吨,来自印度1.8万吨。

2016年1-5月进口硫酸来源

5.国内硫酸成本、利润分析

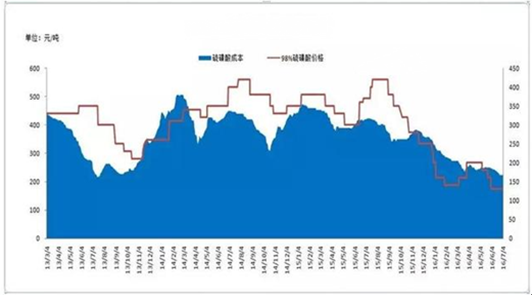

2013-2016年国内硫酸成本、利润分析走势图

由上图可以看出,我国硫酸企业上半年大部分处于成本利润倒挂的状态,2015上半年硫磺(参考:长江港口现货颗粒价格)的平均价格约在1291.55元/吨附近,2016年上半年硫磺平均价格在776.53元/吨,同期对比降幅在39.87%。2015年上半年98%硫磺酸的平均价格在351.64元/吨,而2016年98%硫磺酸平均价格在164.73原话/吨,同期对比价格降幅在53.15%.由图可见,2016年硫磺酸的成本利润差额较大。主要由于冶炼价格处于低位,磺酸价格上行亦乏力,加上进口硫酸的低位冲击,多数磺酸企业已经选择停车检修或是减产保价。尤其是二季度,磺酸价格走低更加的明显,出口难有出路,国内消耗压力过大,市场走势只能是顺势而下。

6.中国硫酸市场2016年下半年行情总结

综合来看,目前牵制硫酸市场的依旧是下游化肥的需求面。下半年硫酸装置检修不多,仅零星厂家有检修计划,硫酸供应面无较为明显的缩减。但是就目前而言,国内化肥、化工市场却表现不容乐观,尤其是化肥企业,其中磷铵出口以及国内销售存在压力,且多数化肥企业开工不高,开工率大多维持在6成左右,对硫酸需求面形成一定的拖拽。而且硫磺酸及矿石酸面临着激烈的竞争压力,整体开工率或将有限,进而拖拽整个酸市向下流通。从近2015年下半年之后的行情来看,尤其是今年上半年,大多数国内化肥企业还是存在较强的成本压力,国有及民营企业多数经济效益不景气,或是受环保制约比较明显的都相继停车,硫酸作为工业之母,化肥需求的基础原料已经全面进入回调局面。

从国内硫酸上下游市场需求走量来分析,下半年硫酸市场依旧是平稳下行的趋势,行情在7-8月份探底之后或将缓慢上行,但是归咎其主要影响因素还是要看下游化肥需求而定。

相关报告:智研咨询发布的《2016-2022年中国硫酸市场深度评估及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硫酸行业市场研究分析及投资前景评估报告

《2026-2032年中国硫酸行业市场研究分析及投资前景评估报告》共十章,包含中国硫酸行业重点企业分析,中国硫酸行业投资机会与风险分析,2026-2032年硫酸行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询