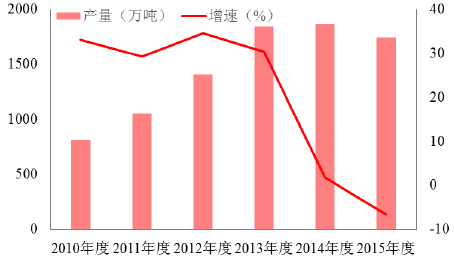

市场整体下滑,产量呈负增长。在竞争激烈的水泥市场环境中,失衡的供求关系使得企业恐慌式降价,水泥的价格持续走低,造成产能过剩。2015 年以来水泥出现了量价齐跌的现象,水泥企业整体业绩表现不佳。2016年3 月由于建筑开工面积增多等出现季节性小幅反弹,至2016 年6 月升至257.92 元/吨,上涨幅度为10%,但依然低于去年同期价格水平。上半年全国水泥产量同比增长3.2%,由于上半年开局较好,预计2016 年全年水泥产量或将同比增长1–2%,但是整体大的背景还是产能过剩,预计全年产能利用率不到70%。

2010-2015年全国水泥年产量

2010-2015年全国水泥年利润总额

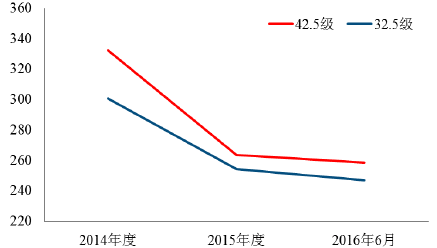

2014-2016年全国散装普通水泥价格(单位:元)

相关报告:智研咨询发布的《2016-2022年中国水泥市场运行态势及投资战略研究报告》

期待供给侧改革落地创实效。2016 年5 月18 日,国务院办公厅发布了《关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34 号)。该指导意见具体阐明了建材行业供给侧改革有关原则和思路,指出计划到2020 年,再压减一批水泥熟料、平板玻璃产能,产能利用率回到合理区间;水泥熟料、平板玻璃产量排名前10 家企业的生产集中度达60%左右等。34 号文出台的背景是国家下决心进行供给侧结构性改革,水泥等行业产能面临严重过剩,供需矛盾突出。中国水泥协会印发了《水泥行业推进供给侧改革稳增长调结构增效益行动方案》,针对落实34 号文水泥行业的具体行动细则,下一步关键看各地方出台的细则以及落实和执行的效果。

该指导意见在控制新增产能、错峰生产、提升水泥制品、提高产业集中度、加大金融支持等方面提出了好的政策和措施,重点内容包括:2020 年底前,严禁备案和新建扩大水泥熟料的项目;2017 年底前,暂停实际控制人不同的企业间的水泥熟料产能置换;利用水泥窑协同处置城市生活垃圾或危险废物、电石渣等固废伴生水泥项目,必须依托现有新型干法水泥熟料生产线进行不扩产能的改造;在采暖地区的采暖期全面试行水泥熟料(含利用电石渣)错峰生产,缩短水泥熟料装置运转时间,压减采暖地区熟料产能,同时有效避免水泥熟料生

产排放与取暖锅炉排放叠加,减轻采暖期大气污染。其他地区水泥熟料装置在春节期间和酷暑伏天也应错峰生产;提升水泥制品,停止生产32.5 等级复合硅酸盐水泥,重点生产42.5 及以上等级产品;加大金融支持政策,探索由大型骨干水泥企业和平板玻璃企业按照谁受益、谁付费原则,联合设立产业结构调整专项资金,用于奖补主动退出的产能;提出推进联合重组,水泥熟料、平板玻璃产量排名前10 家企业的生产集中度达60%左右。

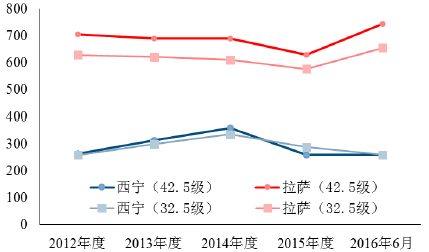

西部供应中心,以点带面,利润良好。青海省邻接西藏、新疆、甘肃等地,有着明显的地域优势。青海省2015 年水泥总产量为1744 万吨,除省内需求外,其余全部运往周边地区,供需格局优异。与此同时,由于西部大开发战略的逐步推进,西藏省内的各类大型项目陆续开工建设,随着水泥用料需求的逐步在增加,西藏地区的水泥、熟料价格持续走高。按2016 年5 月42.5 级散装普通水泥价格计算,拉萨与西宁水泥的单价相差485 元/吨,而西宁至拉萨的运输费用为350 元/吨,由此可见,将西宁的水泥运输至西藏使用策略可行,且利润丰厚。

2010-2015年青海水泥年产量

2015年各地区水泥需求量(单位:万吨)

2012-2016年散装普通水泥价格(单位:元)

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2025-2031年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询