由于人们生活节奏的加快以及饮食结构的改变,胃肠道疾病的发病率有逐年上升的趋势。近年来,我国医疗格局发生了变化:大病到医院,小病到社区,常用药品到药店,由此推动了胃肠药OTC品种队伍的不断壮大,在零售市场的销售额已仅次于感冒药。基于胃肠药市场可观的前景,很多知名药品企业都开发有胃肠药产品,更是加剧了品牌间竞争的激烈程度。

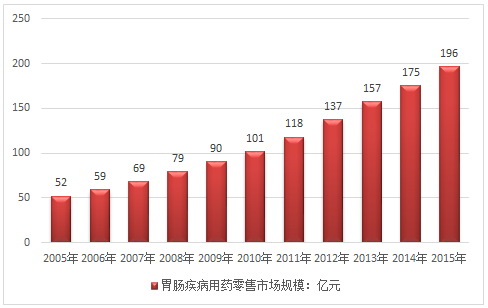

通过中国药品零售市场监测系统选取的北京、上海、广州、深圳、武汉、沈阳、成都、南京、杭州、重庆、青岛、长沙、宁波、苏州、无锡15样本城市来看,胃肠药的市场规模正节节壮大。

销售期较长 抗溃疡与抗酸类突出

胃肠道疾病的发病跟天气有着紧密的联系,夏季的炎热或者冬季的寒冷都容易导致发病率上升。一般来说,夏、秋、冬季都是胃肠药销售的旺季,其中,7、8月份是止泻药销售的高峰期,通常思密达、整肠生这一类止泻药能够拉动淡季胃肠药的销售增长。可见,胃肠道用药的销售期比较长,为销售额作出了不小的贡献。

数据显示:2015年度,15城市药品零售市场的胃肠药销售额合计达50.9亿元;其中,胃药占胃肠药总体市场的80%,肠道用药占了20%。

胃肠药主要分为抗溃疡与抗酸类、助消化类、胃动力类、止泻类以及通便类。抗溃疡与抗酸类所占比例最大,也是竞争最为激烈的战场,其在前10位品牌虽占有5位,却没有一个品牌能够形成绝对优势的霸主地位。其次是助消化类,占16.0%,由江中健胃消食片和妈咪爱散合计占据了40%以上的市场;止泻类占11.4%,思密达、整肠生和喇叭正露丸三足鼎立,占据着止泻类药的半壁江山;胃动力类所占比例仅为7.7%,主要由吗丁啉独揽了大部分市场份额。

2015年我国胃肠用药市场总量在465亿元左右,其中医院渠道销售金额为269亿元,零售渠道销售规模为196亿元,胃肠用药市场规模占比为42.2%。

2005-2015年我国胃肠用药零售市场规模走势图

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国滨海旅游市场政策汇总、产业链图谱、发展现状、竞争格局及发展趋势分析:头部旅游集团优势明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国电锤行业产业链、相关政策、市场规模、竞争格局及发展趋势研判:中国是全球最大的建筑市场之一,电锤需求量巨大,市场规模将达到21.4亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国超低温阀门行业政策、产业链、供需规模、竞争格局及行业发展趋势分析:市场规模将达87.23亿元,NG生产及储运领域52.98亿元,行业发展趋势向好[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国液压马达行业产业链、进出口情况及重点企业分析:进口高端化凸显产业升级需求,出口量价齐升折射技术突破与市场多元化[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国隐形眼镜护理液行业发展历程、市场规模、重点品牌及未来前景展望:消费者对眼部健康的关注度不断提高,隐形眼镜护理液规模达55.2亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国碳纤维布行业制造工艺、产业链、发展现状、代表品牌及未来前景:下游应用领域持续扩展,碳纤维布市场规模超70亿元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)