1、童装消费趋向于品牌化,市场趋于集中

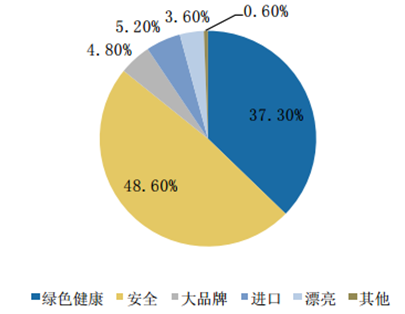

从2008年三鹿奶粉事件以来,中国婴童用品安全事件频发,包括最近的疫苗事件等,引发了社会和家庭的极大关注,现在不管是奶粉、辅食还是玩具、童装,家长们都开始特别关心安全和质量问题。根据数据了解,家庭在消费母婴产品时,产品的质量因素超过价格因素成为最受关注的部分。

相关报告:智研咨询发布的《中国大童装行业市场分析及“十三五”发展前景预测报告》。

母婴产品消费时的因素比例

资料来源:公开资料整理

在独生子女政策实施多年后,“给孩子最好的”的消费理念已经深入每个家庭的育儿观念,除了最重要的质量和安全问题,随着80、90 后人群逐渐成为童装消费的主体,家长们对于童装的时尚性和潮流性也有了一定的要求。这些年轻的父母在对童装的质量安全要求更高的同时,也会注重时尚品味。

童装消费会趋向于品牌化发展。目前,我国童装市场集中度低,参与企业资质良莠不齐。统计数据显示:2013年中国童装内销市场国产童装中70%处于无品牌状态,这些无品牌童装大多出现于三四线城市以及各县乡市场。随着人均收入的增长和消费升级,相比于无品牌的童装,家长们更愿意选择有质量保障同时款式又多的品牌童装,尤其是 80/90 年轻一代的父母,具有较高的品牌关注度与较低的价格敏感度,促使童装消费更加趋向于品牌化。品牌消费会逐渐成为三四线城市甚至县乡市场的消费主流模式。

随着童装消费更加趋向于品牌化,我国童装市场将会逐渐趋于集中化。一方面随着《婴幼儿及儿童纺织产品安全技术规范》作为强制性标准于2016年6月1日起正式实施,对童装审核条件的严格化,将会使市场中的规模较小,缺乏研发资金支持的小型企业逐渐被市场所淘汰。另一方面,随着 80、90 后人群对于具有时尚设计感,凸显个性化的品牌童装的需求进一步增长,而其他没有质量保证、设计缺少流行时尚元素的无品牌或小型品牌企业也将逐渐遭到淘汰。

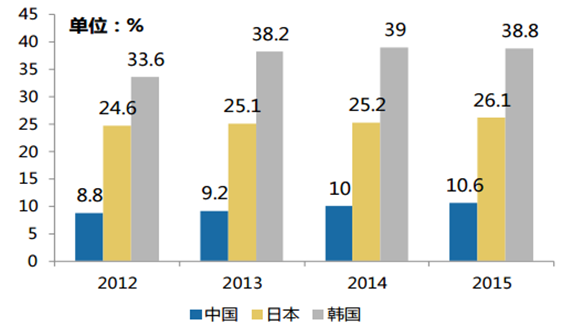

虽然目前国内童装市场仍相对分散,但近年来已经渐渐展现出集中化的趋势。2012年至2015年我国前十大品牌占有率一直在增加,从2012年的8.8%到2015年的10.6%。对比邻国日本和韩国的成熟婴童服饰市场,童装消费通常呈现较为集中的市场结构,而处于成长期的我国童装市场集中度连成熟市场的一半都没有达到。因此,品牌化趋势下的行业集中度提升是未来国内婴童服饰的发展方向。

2012-2015年中日韩三国前十大品牌占有率之和

资料来源:公开资料整理

2、线上交易扩大,线下渠道下沉

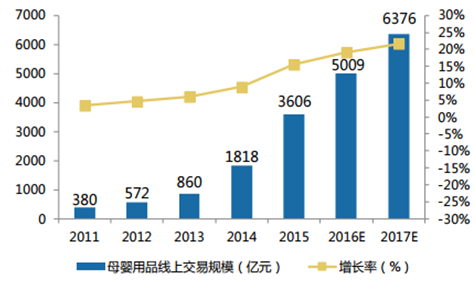

随着电商平台、物流产业的高速发展以及移动互联网时代的到来,线上购物越来越便利,目前已经成为妈妈消费者们最重要的购物渠道之一。根据数据显示,2011年至2015年线上母婴消费规模加速增长,迅速扩大。 2015年规模已达到3606亿,增长率达到15.5%,预计到2017年我国线上母婴消费将达到6376亿元规模。而在线上母婴消费各品类中,童装所占比例最大。2015年母婴网购交易额中,童装占比达到25.4%,比2014年的24.1%增长了一个百分点。因此,我们认为随着移动互联网的进一步发展,未来童装电商业务发展空间巨大,线上交易仍将保持高速增长。

2011-2017年母婴用品线上交易规模及增长率

资料来源:公开资料整理

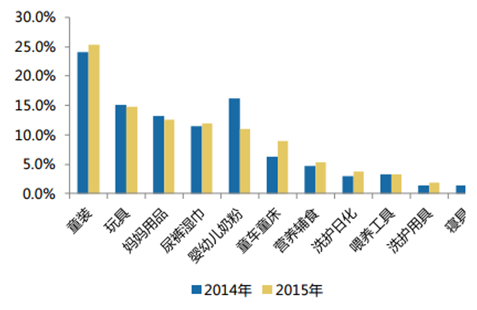

2015年与2014年母婴网购各品类交易额占比

资料来源:公开资料整理

过去十年,一线城市是品牌童装的主要战场,大批国际品牌的进入也一定会去一线城市,因为一线城市现有的消费能力、消费需求市场能满足它。在一线城市的主要销售渠道商场和购物中心中,本土童装品牌和国际品牌竞争激烈,市场份额也已经基本趋于饱和,因而战场逐渐转向发展较好的二三四线城市。随着城市化进程的持续推进、人均收入水平的不断提高和婴童消费品牌化,未来品牌童装企业的线下渠道会下沉至二三四线城市和县乡地区。

2005 年以来,我国城市化进程保持较快发展,城镇人口数量持续增长。截至2015 年末我国城镇人口约 7.7 亿,城市化率已由 2005 年的 43%升至 56.1%。2014 年《国家新型城镇化规划(2014-2020 年)》提出,到 2020 年,我国常住人口城镇化率将达到 60%左右。 2005-

2015年中国城市化率

资料来源:公开资料整理

随着城市化进程的持续推进,城市在不断扩大,农业人口逐步向工业人口、服务业人口转移,收入、消费能力开始增强。根据数据资料,2015年1-12月,全国200家重点零售企业童装零售额同比增长1.9%,分市场来看,二、三线城市销售增速较高,分别为5.5%、3.6%,二三线城市消费能力显现。有的三线城市发展迅速,消费水平增速已经超过了二线城市。根据江苏省统计年鉴,徐州、淮安、宿迁等三线城市居民支出增速已经高于南京、苏州等二线城市。随着县乡地区和三四线城市收入和消费能力的增强,人们对品牌化童装的需求增加,童装品牌尤其是国内的童装品牌将借助品牌专卖店快速下沉,原本占据这些市场的无品牌或小品牌低档童装会渐渐被品牌童装所取代。

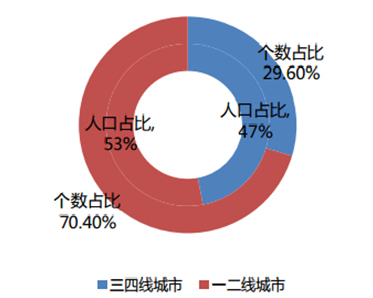

另一方面,国家统计局的数据显示,我国三四线人口占总人口的53%,而与之相对的,三四线城市购物中心的数量却仅占全国所有购物中心的29.6%。因而,伴随着城镇化建设的推进,大中小城市的协调发展,将加速百货商场、购物中心等主要服装零售渠道在三、四线城市的扩张,进而带动国际和国内童装品牌在三、四线城市的快速下沉和发展。

我国一二线城市和三四城市人口占比和购物中心占比

资料来源:公开资料整理

3、市场更加细分,婴幼儿服饰销售额增速远超行业

目前我国童装市场上的品牌童装同质化严重,除了由成人装延伸出来的一些有特定风格的童装或者专门针对某一细分年龄段的服饰之外,大多数品牌形象和目标人群都不够突出。随着童装市场竞争的加剧,童装品牌将往差异化方向发展,市场更加细分。

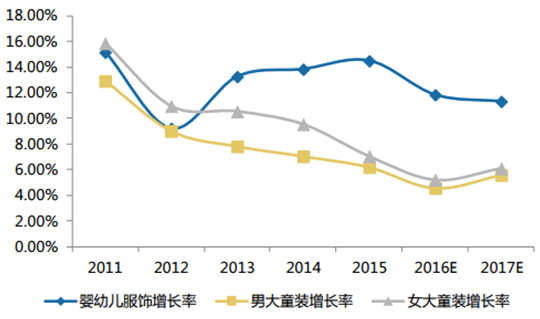

首先就是针对目标年龄段的细分,由于0-14岁儿童生长发育快,身高、体型、生长速度等每个阶段都不一样,因此要按各个阶段儿童的体貌特点和对服装的设计需求和消费特点来设计。目前大部分品牌是将服饰分为0-3岁婴幼儿装和4-14岁大童装,但是细分下来其实应该包括0-2岁段婴儿装、2-3岁段的幼儿装、4-6岁段的小童装、7-9岁段的中童装、10-12岁段的大童装、13-14岁段的少年装。另外,0-3岁婴幼儿的体质、身体承受能力、免疫能力变化也很快,因而还可以按照3或者6个月细分。其次就是性别、搭载功能、品牌风格的细分等。 由于从2013年下半年局部开放二胎开始,我国新生儿人数才加速上涨,因而目前因消费人群规模上涨而新增的消费大部分体现在婴幼儿服饰上。根据数据显示,从2013年开始,婴幼儿服饰消费规模开始迅速增长,且维持着一个远高于男大童装和女大童装的增长率,2015年销售额达到245亿,比2012年的水平增长约48%。婴幼儿服饰最先分享二胎开放带来的增长,根据时间推算,到2016年末至2017年初,我国大童装将会开始迎来加速的增长。

2011-2017年细分类目童装销售额增长率

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)