一、2015年中国电子商务市场交易规模为16.4万亿,增长22.7%

相关报告:智研咨询发布的《2016-2022年中国电子商务市场分析及未来发展趋势报告》显示:2015年中国电子商务市场交易规模16.4万亿元,增长22.7%。其中网络购物增长36.2%,成为推动电子商务市场发展的重要力量。另外,在线旅游39.9%、本地生活服务O2O38.3%的增长共同拉动电商增长。

2011-2018年中国电子商务市场交易规模

二、企业间电子商务依然占主导地位,其他行业占比小幅增长

2015年电子商务市场细分行业结构中,B2B电子商务合计占比超过七成,B2B电子商务仍然是电子商务的主体;网络购物交易规模、在线旅游交易规模与本地生活服务O2O市场占比与2014年相比均有小幅提升。

2015年中国电子商务市场细分行业构成

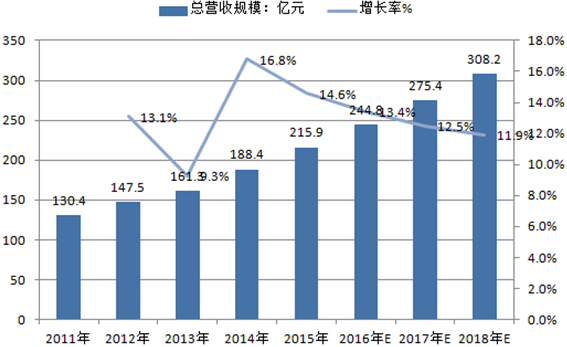

三、2015年中小企业B2B运营商平台营收达215.9亿,增速达14.6%

2015年中国中小企业B2B运营商平台营收规模为215.9亿元,增长率为14.6%。艾瑞预测未来几年中国中小企业B2B运营平台营收增速仍保持10%以上,预计2018年营收规模将超过300亿元。

2015年中国中小企业B2B运营商平台营收规模受以下四方面影响:

1、行业影响

2015年我国经济下行压力依然较大,对行业发展产生了一定影响;

2、进出口市场影响:2015年中国进出口总交易额有所下降,在交易层面反映了中小企业的进出口交易趋势,对中小企业的线上交易也会产生一定影响;

3、B2B运营商平台服务的稳定发展:就整体而言,中国中小企业B2B的广告服务、信息服务、交易服务及其他金融服务等平台增值服务发展相对稳定;

4、国家政策导向为B2B市场的发展提供了良好的外部环境。

2011-2018年中国中小企业B2B运营商台营收规模

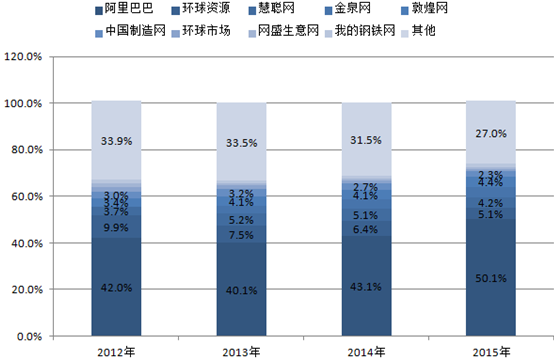

四、2015年核心Top9企业营收份额为73.0%,阿里巴巴优势明显

在2015年中国中小企业B2B电子商务运营商平台营收市场中,阿里巴巴仍然一家独大,以50.1%的营收占比占据首位。9家核心企业占比为73.0%。排名前三的分别为阿里巴巴、环球资源和金泉网,份额分别为50.1%、5.1%和4.6%,三家的份额总和超过一半。

2012-2015年中国主要中小企业B2B电子商运营商平台营收市场份额

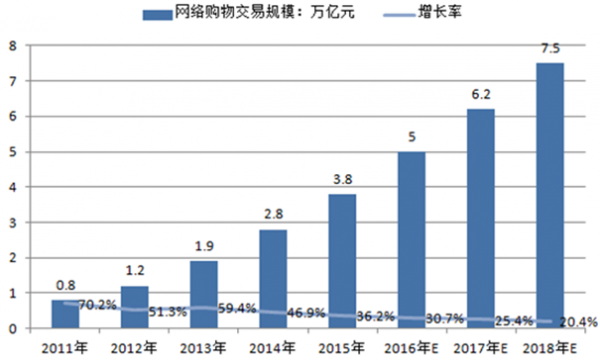

五、2015年中国网络购物市场交易规模3.8万亿元,稳步增长

2015年中国网络购物市场数据,2015年中国网络购物市场交易规模达3.8万亿元,较去年增长36.2%,继续保持稳定的增长水平。

网络购物行业发展日益成熟,各家电商企业除了继续不断扩充品类、优化物流及售后服务外,也在积极发展跨境网购、下沉渠道发展农村电商。在综合电商格局已定的情况下,一些企业瞄准母婴、医疗、家装等垂直电商领域深耕,这些将成为网络购物市场发展新的促进点。

2011-2018年中国网络购物市场交易规模及增长率

六、2015年B2C占网络购物市场的比例首度过半,增速高于C2C

据相关数据显示,2015年中国网络购物市场中B2C市场交易规模为2.0万亿元,在中国整体网络购物市场交易规模中的占比达到51.9%,较2014年的45.2%提高6.7个百分点,年度占比首次超过C2C;从增速来看,2015年期间B2C网络购物市场增长56.6%,远超C2C市场19.5%的增速。

2015年B2C市场占比反超C2C后,B2C市场占比仍将持续增加。随着网购市场的成熟,产品品质及服务水平逐渐成为影响用户网购决策的重要原因,未来这一诉求将推动B2C市场继续高速发展,成为网购行业的主要推动力。而C2C市场具有市场体量大、品类齐全的特征,未来也仍有一定的增长空间。

2011-2018年中国网络购物市场交易规模结构

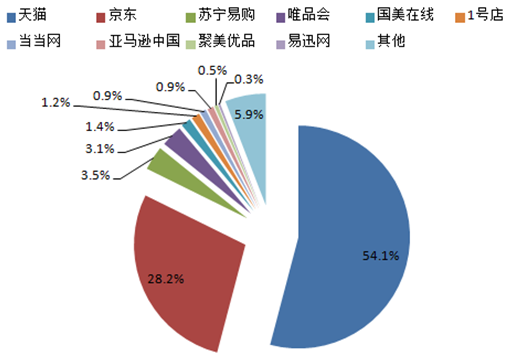

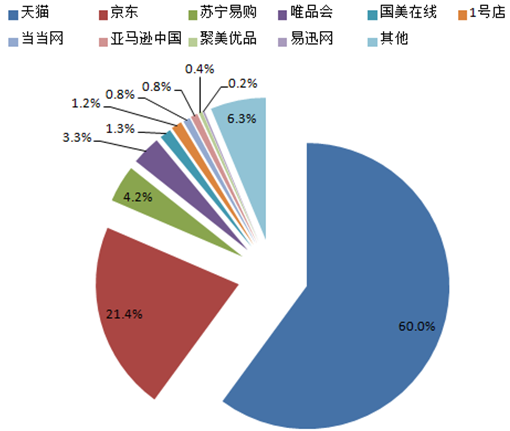

七、B2C市场天猫、京东继续保持优势,其他典型企业竞争激烈

从市场份额来看,B2C市场中,天猫的市场份额位居第一,京东占比有所增长。与2014年相比,京东、苏宁易购、唯品会、国美在线的份额有所增加。从增速来看,京东、苏宁易购、唯品会、国美在线的增速高于B2C行业56.6%的整体增速,几家企业规模总和超过三成。

2015年中国B2C购物网站

2015年中国B2C购物网站交易规模市场份额(口径1)

2015年中国B2C购物网站交易规模市场份额(口径2)

八、2015Q4天猫、京东位居前两位,其他企业排名稳定

2015Q4,B2C市场中,天猫的市场份额位居第一,京东位于第二。与Q3季度相比,苏宁易购、唯品会的份额有所增加。从增速来看,京东、苏宁易购、唯品会、国美在线、聚美优品的增速高于B2C行业的整体增速。

2015年Q4中国B2C购物网站交易规模市场份额(口径1)

2015年Q4中国B2C购物网站交易规模市场份额(口径2)

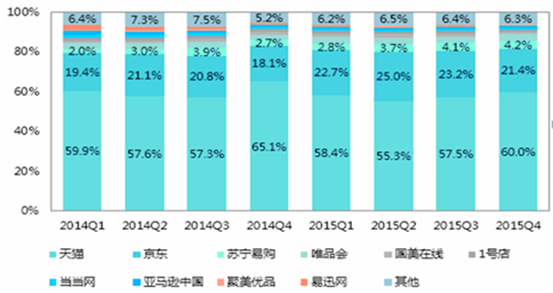

九、2015Q4的市场集中度较前三个季度略有提高

从2014Q1到2015Q4的B2C市场份额变化来看,天猫始终位居第一,京东位居第二。2015Q4的市场集中度较前三个季度略有提高。

2014Q1-2015Q4中国B2C购物网站交易规模市场占比(口径1)

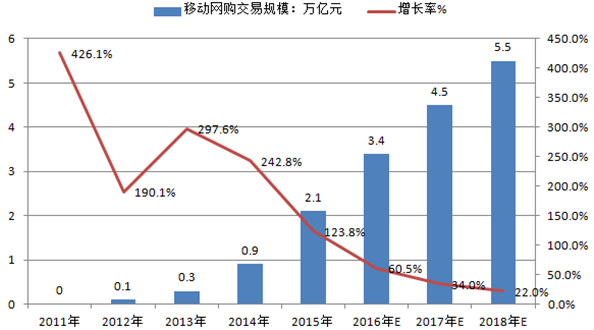

十、2015年中国移动网购交易规模达2.1万亿元,同比增长123.8%

最新数据显示,2015年中国移动网购市场交易规模达2.1万亿元,同比增长123.8%,增速远高于中国网络购物整体增速(2015年中国网络购物市场交易规模为3.8万亿元,较去年同期增长36.2%)。

未来几年,中国移动网购仍将保持较快增长,2018年移动网购市场交易规模将超过5万亿元。移动端的随时随地、碎片化、高互动等特征,让移动端成为纽带,助推网购市场向“线上+线下”,“社交+消费”,“PC+手机+TV”,“娱乐+消费”等方向发展,实现整合营销、多屏互动等模式。

2011-2018年中国移动购物市场交易规模

十、2015年移动端交易额占比达55.5%,移动渗透率持续提升

据数据显示,2015年中国移动网购交易规模达2.1万亿元,在整体网络购物交易规模中占比达到55.5%,比去年增长21.7个百分点,移动端已超过PC端成为移动网购市场更主要的消费场景。

用户消费习惯的转移、各企业持续发力移动端是移动端不断渗透的主要原因。

2011-2018年中国网购交易额PC端和移动端 占比

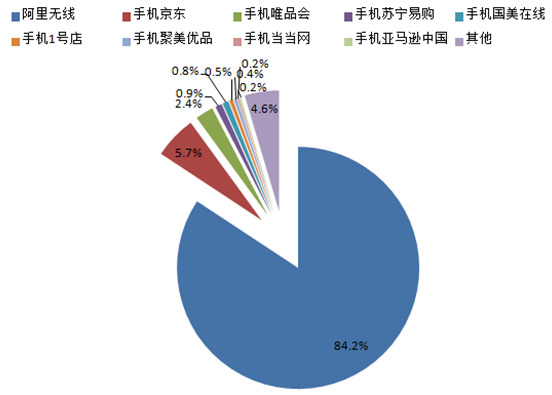

十二、2015年阿里无线继续领跑中国移动购物市场

从整体上看,移动网购市场集中度依然很高。从企业份额来看,2015年阿里无线依然稳居首位,在移动网购市场中的份额占比为84.2%。唯品会、聚美优品等服装美妆类时尚电商的移动端占其整体交易额比例均超过七成,京东、苏宁、国美、1号店、当当、亚马逊等也纷纷发力移动端,移动端占比均有提升,市场竞争较激烈。

2015年中国移动购物企业交易规模市场占比

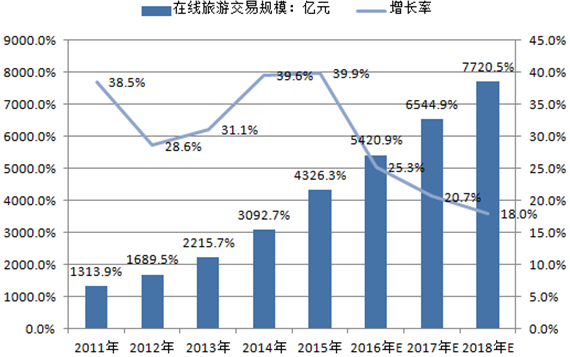

十三、2015年在线旅游市场增长仍然迅猛,之后增速逐渐放缓

2015年中国在线旅游市场交易规模预计超过4000亿,相比2014年增长39.9%。

2015年在线旅游中的出境游增速明显,同时亲子游、邮轮游、目的地当地玩乐等细分领域在也经过了14年的酝酿之后表现出色,未来在线旅游市场在经历了爆发之后可能会迎来一段时间的稳定期,增速逐渐放缓。

2011-2018年中国在线旅游市场交易规模及增速

十四、2015年OTA企业表现强劲,剧烈整合变革后迎来休整期

2015年OTA市场营收规模预计达203.4亿元,增长率达到42.2%。

2015年,从年初各家持续加码布局二三线区域出发地,再到各OTA及平台通过收购、合并或开发新业务等方式扩大现有产品线,再到景区、酒店、旅行社等上游企业抱团拓展线上渠道尝试突破OTA包围圈,再到OTA企业之间的纵横捭阖,OTA在整体在线旅游市场推进中起到了重要的作用。

2011-2018年中国在线旅游OAT市场营收规模及增速

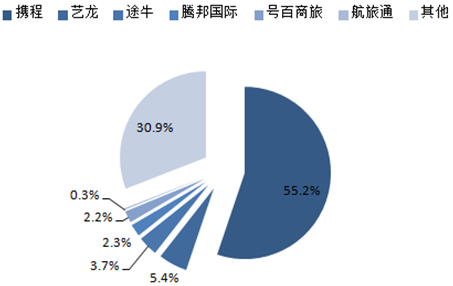

十五、OTA市场格局稳定,新兴企业占比提升

2015年中国在线旅游OTA市场中携程始终保持50.0%以上的市场份额,艺龙、号百商旅等比较老牌的OTA市场份额略微呈现下降趋势,而以途牛、同程、驴妈妈为代表的垂直OTA企业在整体市场中占比越来越重,新领域、新模式、够垂直均可成为OTA未来新的增长点。

2015年中国在线旅游OTA市场营收份额

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告

《2025-2031年中国房地产电子商务行业市场现状分析及发展潜力研判报告》共六章,包含中国房地产电子商务行业市场竞争格局分析,中国房地产电子商务行业标杆企业经营分析,中国房地产电子商务行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询