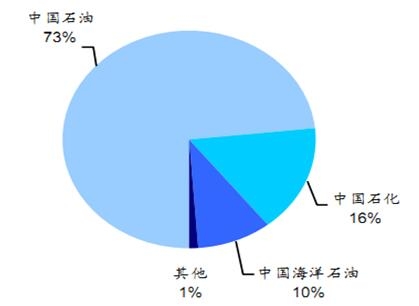

我国目前的油气市场属于一体化经营的垄断性市场,上游市场被三桶油所垄断。2014 年我国原油产量共 21143 万吨,三桶油合计占据的市场份额为 92%,其中中国石油、中国石化和中国海洋石油市场份额分别为 54%、20%和 19%。2014 年我国天然气产量为 1302 亿方,三桶油合计占据的市场份额为 99%,其中中国石油、中国石化和中国海洋石油市场份额分别为 73%、16%和 10%。

2014年我国原油生产格局

2014年我国天然气生产格局

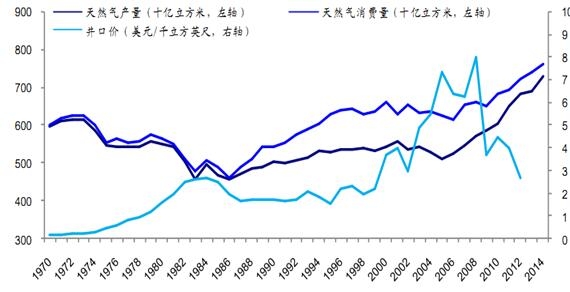

美国天然气供求及价格变化情况

近年来我国炼油工业产能和产量持续增长,炼厂工艺技术不断提高,规模不断扩大。截至 2014 年年底,我国原油一次加工能力达到 7.46 亿吨/年,炼厂平均加工规模为 315万吨。中国石化、中国石油拥有最大的原油加工总能力,分别为 2.92 亿吨/年和 1.82亿吨/年,合计占炼油总能力的 63.5%;地方炼厂规模较小,平均加工规模仅 105 万吨。

不同企业炼厂规模

企业 | 总能力(万吨) | 炼厂数量(座) | 平均规模(万吨/座) |

中国石化 | 29160 | 32 | 911 |

中国石油 | 18240 | 26 | 702 |

中国海油 | 3840 | 13 | 295 |

其他央企、国企 | 7935 | 19 | 418 |

地炼 | 15453 | 147 | 105 |

合计 | 74628 | 237 | 315 |

我国一次原油加工能力在千万吨以上的炼厂主要集中于中国石化和中国石油,分别拥有 13 座和 7 座炼厂,其炼油能力分别为 1.87 亿吨和 0.83 亿吨,合计占千万吨以上规模炼厂总产能的 88%。

2014年我国千万吨以上规模炼厂情况(单位:万吨)

项目名称 | 炼油能力 | 项目名称 | 炼油能力 |

镇海炼化 | 2300 | 大连石化 | 2050 |

茂名石化 | 1800 | 抚顺石化 | 1170 |

上海石化 | 1600 | 兰州石化 | 1050 |

天津石化 | 1550 | 独山子炼化 | 1000 |

高桥石化 | 1400 | 大连西太 | 1000 |

齐鲁石化 | 1400 | 广西石化 | 1000 |

金陵石化 | 1350 | 四川石化 | 1000 |

燕山石化 | 1350 | 中国石油小计 | 8270 |

广州石化 | 1300 | 中海油惠州炼油 | 1200 |

扬子石化 | 1250 | 东明石化 | 1200 |

福建联合石化 | 1200 | 中化泉州石化 | 1200 |

长岭石化 | 1150 | 其他小计 | 3600 |

青岛炼化 | 1000 | 项目合计 | 30520 |

中国石化小计 | 18650 |

1990年至 2014年,我国炼油厂产能从 1.44亿吨增加到 7.46亿吨,期间复合增速达 7.1%;原油加工量从 1.11 亿吨增加到 5.03 亿吨,期间复合增速达 6.5%。自 2011 年以来我国炼油行业产能利用率持续下降,到 2014 年我国炼油行业产能利用率为 67%。在油价下跌和我国经济增速放缓的双重压力下,成品油需求增速放缓,加上新能源汽车的发展,我国炼厂产能利用率持续降低,炼油业务产能过剩严重。

我国炼油业务产能过剩

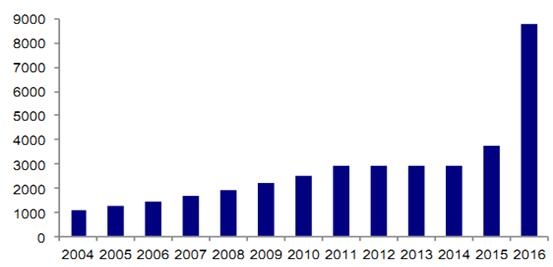

2014 年我国地炼原油一次加工能力为 1.55 亿吨,占全国总炼油能力的 20.7%。随着行业改革的逐步推进,原油进口权已逐步向民营企业放开,2015 年已有 6 家地炼获得近 3000 万吨原油非国营贸易进口配额。2016 年原油非国营贸易进口允许总量达 8760万吨,较 2015 年的 3760 万吨大幅增长 133%。未来原油进口对民企放开力度将进一步扩大。

2014年我国一次炼油能力占比

原油非国营贸易进口允许量大幅增加(单位:万吨)

智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国油气勘探行业前景调研及投资策略咨询报告》中指出:2015年1-8月中国天然原油产量14230.14万吨,同比增长2.53%。天然气产量834.95亿立方米,同比增长2.99%。。东部老油区产量保持平稳,中西部产量持续增长。

十二五期间我国原油产量走势图

十二五期间我国天然气产量走势图

“十三五”期间我国炼油业务产能增速将有所放缓,但在目前产能的基础上仍有所增加,预计到 2020 年我国原油一次加工能力将突破 8亿吨/年。虽然在投资方面增速有所放缓,但相对于需求而言产能依然过剩,因此在降低投资增速的同时还要淘汰落后的产能,在做好增量的同时调整存量结构,使得行业整体炼油效率得以提升。

目前我国进口原油使用权以及原油进口权将逐步向地方炼厂开放,但地方炼厂在申请以上权利的同时,将伴随落后炼油产能的淘汰。随着地方炼厂产能结构的调整优化,炼油业务市场多元化趋势将进一步发展。

地方炼厂产能淘汰情况(单位:万吨)

公司名称 | 进口原油配额 | 保留一次能力 | 淘汰产能 |

山东东明石化 | 750 | 750 | 600 |

盘锦北方沥青燃料 | 700 | 700 | 600 |

中化弘润 | 530 | 570 | 330 |

山东垦利石化 | 252 | 300 | 210 |

利津石油化工厂 | 350 | 350 | 250 |

东营亚通石化 | 276 | 350 | 230 |

宝塔石化集团 | 616 | 750 | 170 |

淄博汇丰石化 | 416 | 580 | 416 |

东营天弘化学 | 440 | 500 | 342 |

山东京博石化 | 331 | 350 | 230 |

寿光鲁清石化 | 258 | 300 | 215 |

合计 | 4919 | 5500 | 3593 |

我国 LNG 进口自 2006 年开始,管道气进口自 2010 年开始,从天然气进口结构来看,LNG 在天然气进口量中的占比逐步下降。2015 年我国进口天然气 4263 万吨,其中 LNG 占比为 46.1%,较前几年大幅下降。

我国天然气进口情况(单位:万吨)

时间 | LNG进口量 | 管道气进口量 | 合计 | LNG占比 |

2006 | 68.75 | 68.75 | 100.0% | |

2007 | 291.31 | 291.31 | 100.0% | |

2008 | 333.64 | 333.64 | 100.0% | |

2009 | 553.18 | 553.18 | 100.0% | |

2010 | 935.58 | 259.41 | 1195.00 | 78.3% |

2011 | 1221.49 | 1036.65 | 2258.14 | 54.1% |

2012 | 1468.98 | 1463.26 | 2932.24 | 50.1% |

2013 | 1802.50 | 2007.43 | 3809.93 | 47.3% |

2014 | 1989.07 | 2302.30 | 4291.38 | 46.4% |

2015 | 1965.80 | 2296.78 | 4262.59 | 46.1% |

目前我国 LNG 接收站主要为三桶油所拥有,接收能力合计约为 3450 万吨,整体利用率约 60%。2015 年第三方利用 LNG接收站进口 LNG 共 7船,总量为 43 万吨,第三方 LNG 接收站准入尚缺乏相应的实施细则。如果 LNG 第三方准入细则出台,有利于民营企业利用现有的 LNG 接收站进口 LNG,有利于降低整体的天然气供应成本,从而利好整个天然气行业的发展。

第三方进口 LNG船期表

时间 | 地点 | 接收站 | 租赁方 | 船货量(万吨) |

2015年2月 | 江苏 | 如东 | 华港燃气 | 6 |

2015年3月 | 江苏 | 如东 | 太平洋油气 | 6 |

2015年3月 | 河北 | 曹妃甸 | 华港燃气 | 6 |

2015年3月 | 辽宁 | 大连 | 华港/广汇 | 6 |

2015年5月 | 江苏 | 如东 | 华港燃气 | 6 |

2015年11月 | 河北 | 曹妃甸 | 北京燃气 | 6.6 |

2015年12月 | 辽宁 | 大连 | 北京燃气 | 6.6 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告

《2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告》共十一章,包含中国海相地层油气勘探行业运行环境分析,中国海相地层油气勘探的发展趋势分析,中国海相地层油气勘探热点解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车座椅电机行业发展背景、产业链、供需现状、市场规模、竞争格局及未来发展趋势分析:新能源汽车市场需求占比超70%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)