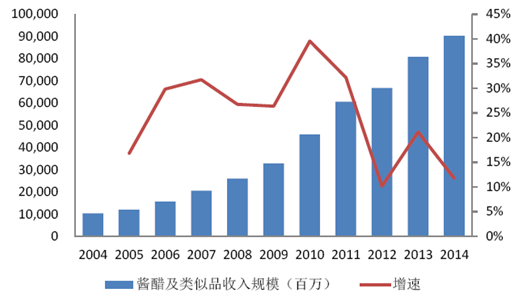

食醋为调味品行业中规模仅次于味精、酱油的第三大子行业,而其增长速度最快。据统计,酱醋及类似品2014年收入规模达到904亿元,据估计食醋收入约为250-300亿元。2012年我国食品产量为626万吨,假设维持18%的增速,测算2014年我国食醋产量达到876万吨。

我国酱醋及类似产品销售收入走势图

我国食醋具有较大发展空间。食醋具有消除疲劳的作用,还具有抗衰老、降血脂等作用,人们逐步了解到食醋的营养功效。同时随着食醋的各种功能不断被挖掘,各种食醋新产品层出不穷,如饺子醋、海鲜醋、凉拌醋、保健醋、果醋等,食醋功能化、多元化趋势愈加明显。分析认为随着80后人群进入餐厨市场、消费升级等趋势下,我国食醋行业未来几年有望实现15%-18%的增长,到2020年我国食醋规模可达到500-680亿元。

目前我国食醋行业集中度CR5为14%,相较于酱油CR5的31%、蚝油和鸡精CR5的85%,食醋龙头企业具有非常大的提升空间。我国食醋集中度非常低,众多小品牌林立,大品牌企业仅占到30%。乡镇渠道、农贸渠道多为小作坊产品,质量参差不齐;龙头企业规模相近,单企业占比较低,行业生态仍处于混沌状态。

我国食醋行业市场集中度分析

食醋行业目前还没有全国性的龙头企业,四大名醋——镇江香醋、山西老陈醋、福建永春老醋、四川保宁醋均为区域性强势品牌,而在各地区也存在一些区域性品牌。食醋行业创新率较低,规模效应明显,中小企业由于资金及规模劣势在竞争后期较大可能面临退出或被收购。食醋行业区域性强,口味上南方偏好香醋北方偏好陈醋,分析认为未来龙头企业可实现行业资源整合以完成全国布局,或加大品牌推广力度,从而突破区域性市场障碍。

我国四大名醋特点分析

我国各区域主要食醋品牌一览

地区 | 全国主要食醋品牌 |

山西 | 水塔、东湖、紫林、益元庆、来福等 |

四川 | 保宁醋、阆州醋等 |

江苏 | 恒顺等 |

福建 | 永春等 |

山东 | 玉兔、巧媳妇、史氏等 |

河北 | 珍极、龙门、天立等 |

浙江 | 老恒和等 |

上海 | 宝鼎等 |

陕西 | 岐山天缘、社金祥、秦嫂子、宏丰等 |

甘肃 | 崆峒源、玄鹤洞、景兴等 |

贵州 | 味莼园等 |

广东 | 海天、李锦记等 |

相关报告:智研咨询发布的《2015-2020年中国食醋行业全景调查与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国食醋行业市场规模及发展前景分析报告

《2025-2031年中国食醋行业市场规模及发展前景分析报告》共十三章,包含2024年中国调味品行业市场运行态势分析,2025-2031年中国食醋行业发展趋势预测分析,2025-2031年中国食醋行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国食醋行业全景速览:健康消费风起时,醋业奋楫共焕新[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国食醋行业产业链全景、发展现状、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国食醋行业重点企业(恒顺醋业vs千禾味业vs加加食品vs紫林醋业)对比分析:恒顺醋业行业龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国食醋行业产量及生产龙头企业分析-恒顺醋业:食醋业务营业收入增速保持6%以上[图]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)