根据卫生部相关数据,早在2008年,我国患血脂异常的人数就已经达到1.6亿人,成人血脂异常总患病率为18.6%,保守预计目前我国患血脂异常的人数已经近2亿人。

此外,从患者的就诊率来看,根据《中国心血管病报告(2014)》,目前国内只有39%的患者接受降脂治疗,低密度脂蛋白胆固醇(LDL-C)的达标率仅为25.8%。同时,国内另一重要慢性病——糖尿病患者胆固醇的控制没有得到应有的重视。最新流行病学数据提示,在中国,60%以上的糖尿病患者LDL-C未达标,他汀类药物使用率还不到20%,而在欧美国家糖尿病患者他汀使用率已经达60%。

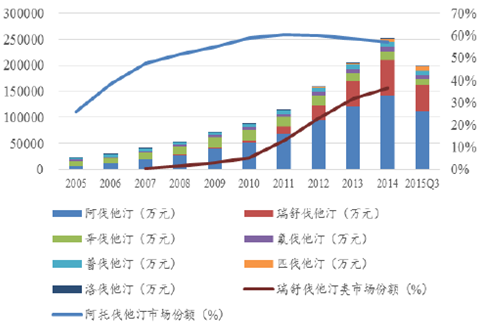

样本医院血脂调节剂市场规模

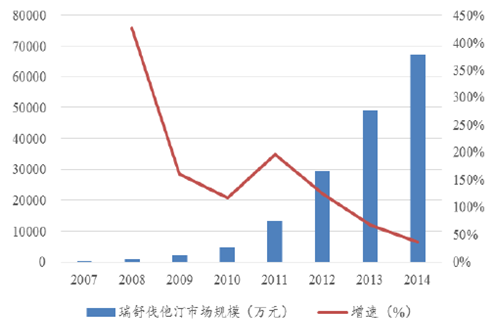

样本医院他汀类市场规模及增速

随着生活方式的改变和老龄化进程的加快带来了发病率的进一步提升和患者就诊率的提高,我国降血脂药物市场规模自 2009 年的 92.28 亿元增长到 2014年的 201.81 亿元,年复合增长率约为 16.94%。由于他汀类药物具有降脂作用强、疗效确切、功能多样、副作用较少的特点,目前在降血脂药物市场中占据绝对优势的份额。从2010 年至 2014 年,他汀类药物占降血脂总体用药市场的比例分别是 81.07%、83.34%、87.02%、88.43%和 89.73%,呈逐年上升趋势。我们预计未来降血脂药物仍将保持快速扩容的增长态势,他汀类药物将保持持续的高增长。

不同的他汀类药物具有相同的作用机制,但其降脂强度不同,在2013年美国心脏病学院 (ACC) 和美国心脏协会 (AHA)推出的 降胆固醇治疗指南中,建议“患有ASCVD的患者如果没有禁忌症或他汀药物相关不良事件发生的,均应接受高强度的他汀类药物治疗,包括瑞舒伐他汀(推荐剂量20-40mg)或阿托伐他汀(推荐剂量80mg),使LDL-C水平降低至少50%;对于出现剂量相关不良反应的患者,可改为中等强度的他汀类药物治疗;LDL-C水平≥190mg/dL的患者应接受高强度的他汀类药物治疗,使LDL-C水平降低至少50%”。对于非特殊人群,建议使用高强度的他汀类药物(阿托伐他汀或瑞舒伐他汀)治疗。

现有他汀类药物降低LDT-C水平30%~40%所需剂量

药物 | 剂量(mg/d) | LDL-C降低 |

瑞舒伐他汀 | 5~10 | 39~45 |

阿托伐他汀 | 10 | 39 |

洛伐他汀 | 40 | 31 |

普伐他汀 | 40 | 34 |

辛伐他汀 | 20~40 | 35~41 |

氟伐他汀 | 40~80 | 25~35 |

由于增强降脂的疗效需要上调剂量,药物不良反应也可能会相应增加,因此临床更偏向使用可以获得更多心血管益处的强效他汀。因此强效他汀较其他他汀在临床上使用具有一定优势,未来有望对弱效他汀形成一定替代。按照我们的保守测算,如果降血脂药市场未来5年保持10%的复合增长率,按2020年瑞舒伐他汀占他汀类用药的市场份额为30%测算,则2020年瑞舒伐他汀的市场规模有望达到近100亿的市场规模。

样本医院他汀类细分品种市场份额

样本医院瑞舒伐他汀类市场规模及增速

由于目前国内的《中国成人血脂异常防治指南》是在2007年制定的,当时瑞舒伐他汀尚未在国内上市。我们预计随着新修订版《中国成人血脂异常防治指南》的即将推出,瑞舒伐他汀在血脂异常治疗中的地位有望进一步强化,甚至逐步抢占阿托伐他汀等竞品的市场份额。

阿托伐他汀(原研)和瑞舒伐他汀(原研)的比较

药物 | 瑞舒伐他汀 | 阿托伐他汀 |

常规治疗剂量 | 10mg | 20mg |

日治疗费用(元) | 9.3 | 10.8 |

LDL-C 降幅(%) | 45.8 | 42.6 |

每1% LDL-C降幅日治疗费用(元) | 0.20 | 0.25 |

ATPIII 达标率(%) | 82% | 75% |

HDL-C 升高(%)2 | 7.7% | 4.8% |

代谢途径 | 不经过CYP3A4代谢,不易产生药物相互作用 | 经CYP3A4代谢,容易产生药物相互作 |

代谢途径 不经过CYP3A4代谢,不易产生药物相互作用 经CYP3A4代谢,容易产生药物相互作

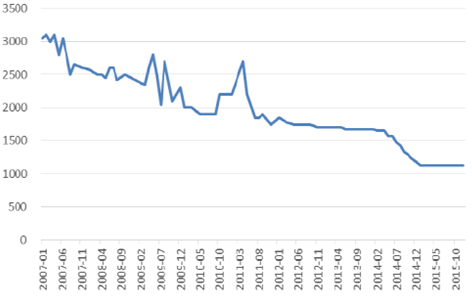

从原料药海外出口的角度来看,由于瑞舒伐他汀钙在欧洲和美国的专利于2016年以后陆续到期,作为最高年销售额达66亿美元的重磅品种,我们预计其仿制药也将在专利到期后迅速扩大市场份额,从而带来原料药的放量。我们预计瑞舒伐他汀在未来几年很可能会出现类似于2011年沙坦类原料药需求爆发式增长(华海药业当年归属于母公司的净利润同比增长132%)和2003年辛伐他汀原料药爆发式增长(海正药业当年归属于母公司的净利润同比增长239%)的局面。

由于瑞舒伐他汀放量初期价格维持在高位,产能迅速放量必将带来整个原料药业务毛利率的提升。即使后期价格有所下滑,通过以量补价仍有望获得可观的利润。

从国内瑞舒伐他汀终端制剂的角度来看,2014年国内增速仍然接近40%,处于快速成长期,目前国内只有5家企业具备原料药的生产批件因此国内外瑞舒伐他汀制剂销量迅猛增长必然带来其原料药需求的暴增,瑞舒伐他汀原料药持续放量无虞。

2012-2015年国内盐酸左氧氟沙星价格(元/千克)

2007-2015年国内辛伐他汀价格(元/千克)

目前国内瑞舒伐他汀只有原研阿斯利康和鲁南贝特、京新药业、先声东元、正大天晴、海正药业及海南通用三洋七家企业生产,市场竞争格局良好。从中短期内竞争格局来看,原研阿斯利康的龙头地位仍将保持,国内厂家的份额亦有望不断提升,但中短期内都将受益于该品种市场规模的扩容,预计短期降价压力不大,瑞舒伐他汀的竞争格局有望保持“一超四强”的局面。

相关报告:智研咨询发布的《2015-2020年中国心血管药物市场供需预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国降血脂类药物行业发展前景分析及战略咨询研究报告

《2022-2028年中国降血脂类药物行业发展前景分析及战略咨询研究报告》共十三章,包含2017-2021年中国医药市场发展态势分析,2022-2028年中国降血脂类药物行业发展趋势分析,2022-2028年中国降血脂类药物行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国食品泵行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:民营企业占主导地位[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国氢化丁晴橡胶行业产业链、产量及重点企业分析:技术突破与市场扩张并进,产能缺口与进口依赖待解[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国外卖行业发展历程、产业链、发展现状、重点企业及未来趋势研判:网上外卖用户规模持续增长,外卖市场规模突破万亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国电子变压器件行业相关政策、产业链、发展现状、重点企业及未来趋势研判:多重因素驱动下,电子变压器件市场持续稳定增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)