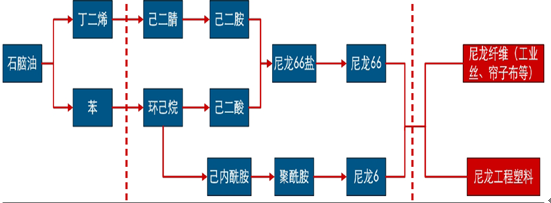

尼龙学名聚酰胺,是目前全球合成纤维的主要品种之一。其中尼龙6 和尼龙66 作为龙头产品占总市场份额的98%左右。尼龙6 和尼龙66 两种产品分别由己内酰胺和尼龙66盐缩聚制成,主要用途为制备尼龙纤维(包括民用以及工业用)和尼龙工程塑料。

尼龙产业链简图

资料来源:公开资料整理

尼龙66主要的原料是己二胺和己二酸,己二酸的工艺相对简单,国内在技术上已经取得突破,而且现在产能非常充足;己二胺是通过己二腈氢化得到,而己二腈的生产工艺非常复杂,目前被国际寡头垄断。

相关报告:产业信息网(http://www.chyxx.com)发布的《2015-2020年中国加纤尼龙市场分析预测及投资前景评估报告》显示,全球尼龙66切片市场呈现寡头垄断型的竞争格局,英威达、Ascend、罗地亚、巴斯夫、兰蒂奇、神马集团和旭化成7家公司占据市场80%左右的份额,其中英威达和Ascend是两大龙头,两家企业近占市场份额的50%。神马尼龙化工拥有22.5万吨的尼龙切片产能,占全球产能的9.6%。

全球主要企业尼龙66产能统计(万吨)

产能(万吨) | 生产基地 | |

英威达 | 65 | 美国、法国 |

奥升德(Ascend) | 45 | 美国 |

罗地亚 | 24.5 | 法国 |

神马 | 22.5 | 中国 |

巴斯夫 | 12 | 德国 |

兰蒂奇 | 10 | 意大利 |

旭化成 | 8 | 日本 |

华峰 | 4 | 中国 |

资料来源:公开资料整理

2014年随着鞍山国锐扩能3万吨/年。长期没有变化的尼龙66切片产能增长到了28.6万吨/年。截至2014年底,中国尼龙66切片产能达28.6万吨/年,较2013年小幅增长3万吨/年。全年产量达16.3万吨,同比下降7.8%。全年平均开工率约57.0%0 2014年产量出现小幅下降是受部分企业装置检修影响所致。由于企业数少,因此,国内产品产量受企业检修方面的影响较大。至2014年底,中国有6家尼龙66切片生产企业,产能最大的是平顶山神马工程塑料有限责任公司,产能达15万吨/年。其余三家企业分别为辽阳兴家化工新材料有限公司、浙江华峰集团有限公司和江苏华洋尼龙有限公司。其中,辽阳兴家化工新材料有限公司与鞍山市国锐化工有限公司同属辽阳顺兴集团有限公司.国锐化工承接了原辽阳石化己二胺和尼龙66盐生产装置,产品供辽阳兴家生产尼龙66切片。

2014年,国锐化工在原有1万吨切片的基础上,增加了3万吨/年产能。2014年中国尼龙66切片主要生产企业情况详见表。

我国尼龙66切片的产能统计

资料来源:公开资料整理

长期以来,中国尼龙66切片产能保持稳定,生产企业集中。从2010年的19.0万吨/年增加到2014年的28.6万吨/年,年均增长幅度约为10.7%。而产量则从2010年的12.7万吨增加到2014年的16.3万吨,年均增长幅度为6.4%。

国内尼龙66聚合产能将有较快发展。主要是英威达项目的建成,将极大改变现有的国内供应格局。若规划项目能够实现按期投产,则预计到2016年,中国尼龙66总产能将有望达到60万吨/年。

由于进口增速加快,弥补了国内产量不足造成的影响。2014年国内的尼龙66切片表观消费量达42.8万吨,同比增长约7.3%。尼龙66自给率达38.1,进口依存度为73.5% 。

2010-2014年中国尼龙66切片表观消费量(万吨)

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

2010年 | 12.7 | 22.5 | 4.35 | 30.85 |

2011年 | 13.1 | 23.1 | 4.5 | 31.7 |

2012年 | 16.8 | 24 | 5 | 35.8 |

2013年 | 17.7 | 27.1 | 4.9 | 39.9 |

2014年 | 16.3 | 31.5 | 4.9 | 42.9 |

资料来源:公开资料整理

2010-2014年中国尼龙66切片供需平衡图

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国粉丝行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:海外市场持续火爆[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国半导体湿法设备超纯槽体行业成本、市场规模、产业链及竞争格局分析:市场规模增长,国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国广东省智慧交通行业产业链、相关政策及市场规模分析:政策扶持与技术创新双轮驱动,区域市场潜力加速释放[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国船舶修理行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:政策红利释放,老旧船舶更新拉动行业新需求[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国二手经济行业发展背景、市场现状及未来趋势分析:交易规模不断扩大,线上电商平台发展火热[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国按摩椅行业产业链图谱、产业环境、市场现状及未来趋势研判:居民健康意识及消费升级,为按摩椅市场发展奠定重要基础[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)