日本通产省( METI) 最近报告指出,由于人口和劳动力减少以及一些产业转向海外其它国家,日本国内的石化品需要量还将进一步下降。鉴此,日本石化厂商可能不得不继续进行业务重组,一些受到中东和北美低成本威胁及生产产品无利可图的工厂都将被关停。此外,为了摆脱不景气困境,日本有些石化厂商将某些产业转移海外或在国内通用产品业务转向附加价值高的专用化学品业务,包括生命科学和保健等新产品。相关报告:《2016-2022年中国聚苯乙烯市场运营态势与投资战略研究报告》

关停多座无效益的石脑油裂解厂

近年因经济不景气并在中东和北美低成本产品的冲击下,日本关停多座无效益的石脑油裂解厂。例如,住友化学公司(Sumitomo)宣布计划在2015年9月前关闭千叶工厂(Chiba)的一套38万吨/年乙烯装置,同时还考虑关闭该工厂内乙烯衍生物生产设施的可能性。日本西村乙烯(Nishi Nippon Ethylene)的合资公司,已经将一套乙烯装置的产能削减30%,最终的目标是将其关闭。另2014年5月,三菱化学公司(Mitsubishi)关停了鹿岛厂(Kashima)34.3万吨/年乙烯生产装置的运营。旭化成公司(Asahi Kasei)宣布将于2016年4日关停水岛(Mizushima)44.3万吨/年乙烯生产装置。

由此可见,至2017年前预计日本至少有3座石脑油裂解装置关停。2014年,日本乙烯需要量为520万吨,比上年提高4%,但比不景气的2008-2009年仍低10%的低水平。2010年,日本有8处工厂14座裂解装置运营,乙烯总产能共计800万吨/年。2008年全球经济危机暴发后,日本乙烯总产能开始锐减,估计至2017年将减至680万吨/年,乙烯总产能比2010年下降15%,即减少产能约120万吨/年。

日本石化厂商不仅削减了乙烯产能,而且还削减了其它聚烯烃、苯酚和丙酮、己内酰胺和苯乙烯的产能。不过有些据认为有竞争优势的产品仍吸引着日本厂商的投资,例如日本厂商在新加坡和泰国投资扩建溶液丁苯橡胶项目,在日本和韩国投资扩建超吸附剂聚合物项目,在韩国和越南投资增建对二甲苯项目。

日公司在海外收购发展业务

日本公司在海外积极开展收购活动,例如旭化成公司(Asahi Kasei)2015年2月宣布计划用20亿美元收购POLYPORE的能源贮存业务和一座聚合物膜生产厂。2014年,东丽工业公司(Toray)收购了Zoltek和一座碳纤维生产厂。可乐丽公司(Kuraray)收购了杜邦的醋酸乙烯和聚乙烯醇缩丁醛(Polyvinyl Butyral)业务,成为日本最大和赢利最多的醋酸乙烯厂商。另电气化学工业(DENKA)收购了杜邦位于路易斯安那州的Neoprene氯丁弹性体业务。该交易预计在2015年上半年完成。Neoprene是一种合成橡胶,适用于众多的耐化学品和耐气候产品,如潜水衣和矫形牙套,还可作为基础树脂用于粘结剂、电气绝缘和涂层中。

内需差的产业纷纷向海外转移

近年来日本国内经济持续低迷,为有效缓解国内的供求矛盾,许多日本企业纷纷把某些产业向海外生产成本低的地区转移,兴起又一轮的海外投资热潮。例如日本信越公司(Shin-Etsu)继续在海外扩展业务,包括在美国的乙烯基和纤维素产品和在泰国的有机硅产品。该公司还计划在美国安州普拉克明(Plaquemine)扩建50万吨/年乙烯的裂解项目。另该公司还计划投资5亿美元在美国扩建氯碱和氯乙烯単体以及30万吨/年PVC产能,预计于2015年底投产。该公司还将在普拉克明建1座价值1.2亿美元的羟乙基纤维素生产厂,预计于2015年投产。

旭化成化学公司在新加坡裕廊岛一座5万吨/年溶液法丁苯橡胶厂进行二期工程扩建,预定于2015年完成投产,到时丁苯橡胶总生产能力将增加至10万吨/年。日本旭化成化学与沙特萨比克(SABIC)合作拟在沙特投资建丙烯腈装置。旭化成化学公司在全球丙烯腈市场占有最高市场份额,而且未来10年仍将以40%的市场增幅为目标继续扩产。

日本触媒公司(shokubai)表示要继续扩展其丙烯酸、SAP 、环氧乙烷和乙氧基化产品等核心业务。该公司计划今后几年投资1500亿日元,将SAP产能増加1.5倍。首先该公司计划于2016年将姬路(HIMEJI)厂SAP产能扩建5.0万吨/年,另一SAP扩建点也将很快确定。此外,该公司正在评估在海外扩建环氧乙烷的项目。

三菱化学公司将继续在全球发展核心业务,包括在日本、美国、欧洲、中国经营甲基丙烯酸甲酯厂,并正在沙特新建甲基丙烯酸甲酯厂。

住友化学公司在日本、新加坡和沙特都经营有大型石化企业。近年他关停了千叶乙烯装置,削减了日本本土的业务,而扩展了海外特别是在沙特的业务。例如住友化学与沙特阿美合作拟投资70亿美元继续推进拉比格(Rabigh)石化公司二期石化扩建计划。拉比格石化公司现有130万吨/年乙烷裂解制乙烯产能,二期扩建工程主要包括兴建处理量40万桶/日的精炼厂、3000万立方英尺/日乙烷和300万吨/年石脑油裂解装置和新建一座芳烃生产中心,扩建工程预定于2016年建成投产。产品还包括乙丙橡胶、热塑性聚烯烃、甲基丙烯酸甲酯、聚甲基丙烯酸甲酯、 LDPE/EVA共聚物、 对二甲苯、 苯、 异丙苯以及苯酚/丙酮等。

在国内发展附加价值高的创新产品

除向海外转移外,日本石化厂商在日本国内则重视发展附加价值高和创新产品。以住友化学公司为例,该公司近年大加进行附加价值高的创新项目的开发,包括有机发光照明材料、半导体用氮化镓发光二极管(LED)材料、二氧化碳分离装置等,目标是到2015年销售额达1500亿日元。该公司还将开发生产有机薄膜太阳电池、有机半导体材料、锂离子电池材料等,到2020年,该公司附加价值高的创新产品销售额要扩大至3000亿--4000亿日元。又例如,日本帝人公司(Teijin)认为创新是日本产业摆脱困境的关键之一。近年该公司在医药、新材料和保健护理品等领域开展了创新研发工作,特别在汽车方面扩大了碳纤维的研发和应用。该公司还开发了薄膜和工程塑料等新产品。日本油墨化学工业公司(DIC) 重视油墨创新开发,特别聚焦发展封装油墨。该公司不仅供应印刷油墨,而且还发展粘合剂、薄膜、涂料、液晶显示材料和彩色滤色片等。东芝公司(koshiba)注重发展半导体、LCD、光纤、平板显示器和其它数字产业。进入90年代,东芝在数字技术、移动通信技术和网络技术等领域取得了飞速发展,东芝已成功地从家电行业的巨人转变为IT行业的先锋。

日本厂商应对美页岩气革命的举措

页岩气的发展已让北美成为全球石化低成本的区域之一。目前,一些化学公司竞相在美国利用低成本页岩气为原料新建裂解装置。据预计2012-2017年美国至少有6大乙烷制乙烯项目陆续建成后,美国乙烯年产能将新增千万吨以上。美国采用页岩气乙烷裂解制乙烯生产对日本化工产业和市场将带来巨大挑战和影响。为了应对这一挑战和减小对日本石化产业的不利影响,日本企业正在加紧参与北美页岩气的开发计划。例如2012午4月,三井物产和三菱商事已与美国业者签约在美国路易斯安那州卡伦梅地区(Carneron)投资60亿美元兴建LNG生产设施。日本中部电力和大阪瓦斯在美国德克萨斯州自由港(Free port)、以及住友集团和东京瓦斯在美国马里兰州科夫角(Cove Point)的页岩气建设计划亦在推行中。

日本厂商也准备在页岩气石化投资热潮中分享商机成果。例如,三井公司与陶氏化学公司合作在美投资兴建氯碱厂。三井公司与出光兴产公司合作在美投资兴建α-烯烃厂。三井公司还与塞兰尼斯公司合作在美投资兴建130万吨/年页岩气基石化厂,计划于2015年完工投产。日本信越公司计划在美扩建PVC产能。日本可乐丽公司正在美兴建一座聚乙烯醇树脂厂,预定于2014年9月竣工投产。另日本三菱人造丝公司考虑在美国选址建MMA厂。

总之,美国页岩气革命对日本厂商有利也有弊,有些日本厂商可以利用美国页岩气中低价液化天然气,通过降低生产成本获利;另有些石化厂商会受到美国低成本化学品大量出口的冲击压力而经营困难。为此,日本厂商采取“避弊就利”的业务重整策略。例如一些日本厂商关停或减产高成本石脑油基乙烯而着重发展深加工高性能产品;另有些日本厂商积极打入美国市场,以便尽可能在参与美国页岩气有关项目中分享更多好处。

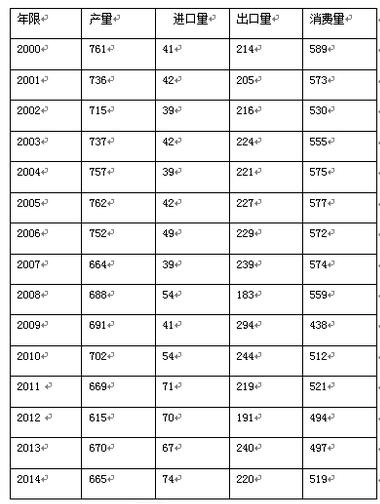

2000-2014年日本乙烯供需分析:万吨

数据来源:HIS CHEMICAL

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询