由产业信息网发布的《2015-2022年中国汽车铝轮毂市场深度分析及未来投资前景预测报告》进行了分析。

一、铝轮毂市场运行特点分析

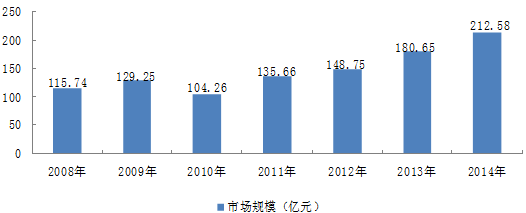

2014年我国铝轮毂市场销量达到8022万件,行业销售市场规模约195.2亿元,近几年我国铝轮毂市场行业市场规模如下图所示:

2008-2014年我国铝轮毂行业市场规模

数据来源:中国汽车工业协会

我国铝轮毂产业发展的优势与劣势

优势分析

首先,具有成本优势。铝轮毂是一个低附加值的劳动密集的行业,与国外竞争对手相比,我国的铝轮毂行业具有低成本优势。

我国企业铝轮毂均价为39 美元,欧盟、美日等轮毂均价都在 70 美元以上。我国铝轮毂的成本构成中,原材料比例约 55% 至 60%,人工成本占4% 至5% ;而国外发达国家生产同类产品的成本构成中,原材料比例约为50%,人工成本比例约为15% 至 20%。人工成本低是我国汽车铝轮毂行业竞争优势的主要原因。

其次,具有市场优势。我国是世界上最大的发展中国家,居民收入水平和消费水平都在不断提高,汽车市场有着巨大的需求潜力。我国汽车产销量从 2009 年就跃居世界第一并保持至今。按照国产汽车 65% 铝合金轮毂的装车率计算,国内汽车市场的蓬勃发展形成了对铝合金轮毂的巨大需求。

劣势分析

首先,企业规模小。目前国内大多数轮毂企业没有形成规模经济,普遍成本高,国际竞争力低。在众多轮毂企业当中,几个规模较大、实力较强的企业如中信戴卡、万丰奥特等瓜分了国内 OEM 市场,中信戴卡等龙头企业出口到国际主要 OEM 市场,其余轮毂厂主要供应国内零售市场。规模小,行业集中度低,重复投资现象严重,企业难以达到有效的经济规模。

其次,研发投入不足。国际上相关研究显示,研发支出占销售收入的比例小于1% 的企业难以生存,2% 勉强维持,5% 以上才有竞争力。虽然越来越多的中国企业意识到研发的重要性,正在逐步加大技术研发的力度。

但轮毂行业的研发基础差,研发投入仍然不足,一般为销售收入的1%-3%,而国外研发投入比为 5%-10%。

第三,缺乏核心技术。我国的轮毂企业缺少技术含量高的产品,竞争处于低水平状态。欧美日等发达国家的轮毂企业有很强的技术开发能力,基本与整车进行同步设计、制造。而我国的轮毂企业,除中信戴卡轮毂等个别企业具有同步开发能力外,大多采用来样、来图加工方式。国内生产的轮毂成品率低,在技术标准、工艺水平、质量等个方面都与国外还有相当大的差距。

二、轮毂行业生产分析

2010年中国铝轮毂产量大幅度飞跃,从2009年的6560万只增长到9980万只,增幅达52%。2014年铝轮毂产量达16600万只。虽然中国的铝轮毂产量增长迅速,且维持着全球第一的位置,但是产品单价低,毛利率也低。中国企业的铝轮毂产量高踞全球第一,占有率50%,但产值的全球占有率只有36%。中国厂家铝轮毂的平均价格只有39美元。

2008-2014年中国汽车轮毂行业结构

年份 | 铝轮毂产量(万件) |

2008 | 5674 |

2009 | 6560 |

2010 | 9980 |

2011 | 11532 |

2012 | 13800 |

2013 | 15010 |

2014 | 16600 |

数据来源:中国汽车工业协会

三、铝轮毂市场需求分析

随着汽车市场的快速发展,汽车车轮行业也出现了较快增长,2014年我国汽车铝轮毂需求达到8022万件,国内一些铝轮毂制造企业的技术水平、生产能力、品牌知名度也不断提升。

2008-2014年国内铝轮毂内销量及增长率统计

年份 | 销量 |

2008 | 5032 |

2009 | 5500 |

2010 | 4344 |

2011 | 5560 |

2012 | 5950 |

2013 | 6895 |

2014 | 8022 |

数据来源:汽车工业信息网、智研数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铝轮毂行业市场发展调研及未来前景规划报告

《2022-2028年中国铝轮毂行业市场发展调研及未来前景规划报告》共十二章,包含2022-2028年我铝轮毂制造技术发展趋势,2022-2028年关联产业发展现状,2022-2028年铝轮毂市场预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国陪诊服务行业发展背景、产业链、服务人次、市场规模、竞争格局及发展趋势分析:行业逐步往标准化、专业化、普惠化方向发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国碳酸亚乙烯酯行业政策、产业链、供需规模、应用结构、竞争格局及发展趋势:市场需求增长,拥有广阔的市场前景[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国中硼硅玻璃行业产业链、供需情况、市场规模、竞争格局及未来趋势:医药包装升级进程加快,推动中硼硅玻璃市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国粉末高温合金行业产业链、供需情况、市场规模、竞争格局及发展趋势:高端装备制造业持续发展,推动粉末高温合金规模达18.19亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)