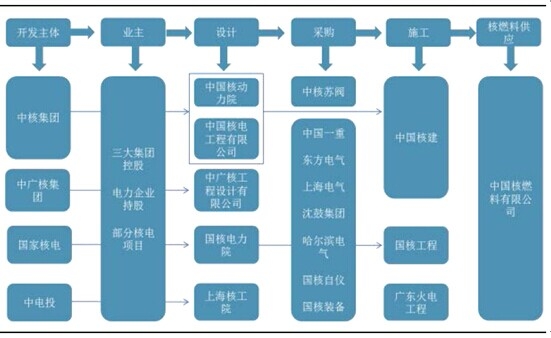

整个核电产业链主要参与者包括:业主企业,核电站设计方,设备供应商,施工建设方和运营管理方。

我国核电产业链结构

业主方:核电站的运营处于寡头垄断状态。目前国家允许控股核电站的运营商只有中核,中广核,中电投三家,国家核电是AP1000 的技术引进方和CAP1400 示范项目的运营商。据媒体报道,国家核电和中电投正在推进重组,方案已上报至国资委。

核电站业主以中核中广核为主

核电站业主 | 占比 |

中广核 | 56% |

中核 | 39% |

中电投 | 5% |

资料来源:智研咨询整理

设计方:核电站的设计主要参与者是中核集团、中广核集团、国家核电公司旗下子公司。

设备供应商:核岛设备供应商主要是上海电气,东方电气,哈尔滨电气三大企业,以及中国一重等众多供应链企业。

施工建设方:主要是中国核建,国核工程,广东火电,其中中国核建占据了85%的市场份额。

核岛建设施工以中国核建为主

核岛建设施工 | 占比 |

中国核建 | 85% |

国核工程 | 10% |

广东火电 | 5% |

资料来源:智研咨询整理

核电站运行:包括核燃料,核乏料的处理等,主要是中核集团,中广核集团旗下子公司。

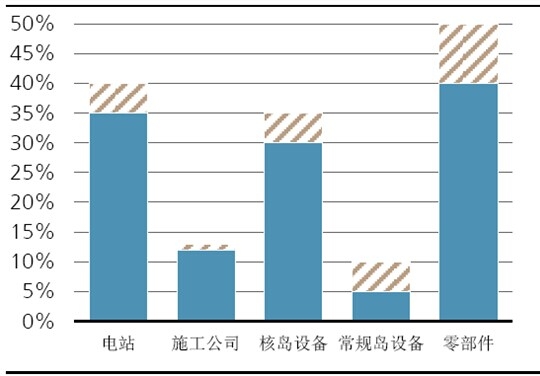

智研咨询发布的《2014-2019年中国核能开发利用行业运营及投资预测报告》指出:从产业链的利润率看,部分国产化率低的零部件利润率最高(40%-50%),其次是电站运营(35%-40%),核岛设备(30%-35%),施工建造(10%),常规岛设备(5%-10%)。运营商,关键零部件是价值最丰厚部分。、

中国核电产业各产业链毛利率对比分析

设备供应链:核岛设备利润率最高

从核电投资看,核岛设备投资占比约30%-40%左右,常规岛设备投资占比10%-15%,BOP 设备投资占比约7%-10%。

从利润率看,核岛设备的毛利率有30%-35%,常规岛毛利率仅5%-10%,常规岛设备和BOP 设备跟普通火电站差别不大,产品成熟,竞争激烈,因此我们主要考察核岛设备情况。

从价值量看,9 大主设备是核岛主体,百万千瓦机组的投资金额约11-17 亿,其他核岛设备约15-20 亿。

主设备:核岛的关键,各设备产业链较短

核电主设备包括:主泵,反应堆压力容器,蒸汽发生器,堆内构件&控制棒驱动机构,主管道,稳压器,钢制安全壳,堆芯补水箱9 大设备,AP1000 堆型还包括爆破阀。九大设备的作用如下:

主泵:被称为核电站心脏。反应堆压力容器中的高温高压水,在蒸汽发生器内通过热交换传给二回路中的水和蒸汽,通过主泵重新进入反应堆压力容器。

反应堆压力容器:核反应堆在压力容器中反应;

蒸汽发生器:一二回路的枢纽,将反应堆产生的热量传递给二回路,产生蒸汽,从而驱动汽轮发电机发电;

堆内构件&控制棒驱动机构:堆内构件功能是支撑定位核燃料组件。控制棒驱动机构是反应堆动作部件,通过控制棒组件在堆芯上下抽插,实现反应堆启动,功率调节等;

主管道:被称为核电站主动脉。连接反应堆压力容器,主泵和蒸汽发生器;

稳压器:主要功能是控制核岛中水的压力变化,提供超压和低压保护;

堆芯补水箱:主要作用是储存冷却水源;

爆破阀:AP1000 核电站安全关键设备,当发生严重事故时,爆破阀迅速打开,冷却剂将系统热量排出从而保护核电站安全;

从供应链的情况,核电主设备的供应链都比较短,上游供应链主要是锻件,铸件生产企业,特种管材生产企业。

核电主设备供应链及相关公司

上游供应商(及相关上市公司) | 对应主设备及相关上市公司 |

泵壳铸件(应流股份) | 主泵(沈鼓集团) |

阀体铸件 | 爆破阀(中核科技) |

锻件企业(中国一重,中国二重) | 压力容器(中国一重,上海电气) |

外协厂商(海陆重工) | 堆内构件生产企业(上海电气) |

锻件企业(中国一重) U型管(久立特材) 管板 | 蒸汽发生器(东方电气,上海电气,哈尔滨电气) |

冶炼(丹甫股份) 锻造 | 主管道(丹甫股份) |

锻件企业(中国一重) | 稳压器(上海电气,东方电气,哈尔滨电气) |

资料来源:智研咨询整理

其他核岛设备:泵阀等多种设备

其他核电设备种类较多。应用在核岛中的其他核岛设备包括用在反应堆中装卸燃料的装卸料机,环形吊车;用在核岛安全系统中的核级电缆,核安全级柴油发电机组,安注水箱,安全级阀门等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)