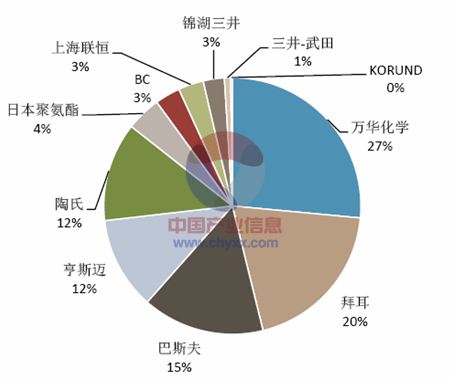

国内生产商包括:万华化学,上海拜耳, 重庆巴斯夫,上海亨斯迈等;国际大型生产商包括:陶氏化学,日本聚氨酯,锦湖三井等。其具有较强的进入壁垒:

1)投资方面:为保持低生产成本,需大量投资联产装置:如硝基苯-苯胺-MDI 联产。 例如拜耳的一体化35 万吨MDI 项目,投资额为31 亿元。

2)技术方面: 主要难在光气生产及应用的环节,三重限制:规模生产,设备需超耐腐蚀, 反应条件严格。

从2015 年开始亚洲将进入产能投放期,我们预计2015-2018 年中国产能将同比增长29%、17%、7%,除中国外产能扩张速度较慢。万华的已经是全球最大的MDI 生产商之一,并具有寡头垄断优势,2013 年产能120 万吨/年,全球产能约660 万吨,国内产能2014 年八角工业园的80万吨将是推动中国产能扩张主力军。

智研咨询发布的《2014-2019年中国二苯基甲烷二异氰酸酯(MDI)市场调研与投资前景预测报告》指出:全球14-16 新增产能约为200 万吨,约80%来自中国。由于欧洲、美洲和亚太其他地区基本没有产能扩张,因此我们预计2016-18 年全球的产能扩张增速为10.6%、8.7%和5.4%。

2014 年全球MDI 产能分布

在过去的十年中,全球的MDI 装置一直以来维持较高的开工率。需求增长在6%左右,2012-2013 年全球产能与需求增速匹配,均为6% 左右,基本表现出供需平衡。2013 年全球MDI 产能650 约万吨,消费量约550 万吨。

2013年1 季度全球需求同比增长6%:中国需求增速为1%,为历史最低,但是美国的需求强劲抵消了中国需求下行。美国的建筑业恢复带动了MDI 的需求。2009 年美国新建住宅30 万套,13 年为100 万套,由于美国的住宅以木材为主,且装修大多采用环保要求较高的木材粘合剂,所以拉动了MDI 需求。

过去数年中国的需求增长是消化MDI 产能的增长的主要因素,加上未来中国产能的大量投放,中国需求仍然是产能的第一目标消费地。在中国的MDI 下游需求中,家用电器,如冰箱冷柜,需求占比最大(45% ),建筑保温其次(18% 左右)。2013 年中国MDI 需求增长14%,但2014 年需求出现了分化,与投资有关的消费是同比下降的,和消费相关的是比较稳定增长的。

认为今年下半年的MDI 需求增长可能有所恢复。因为地产限购政策逐步退出,房贷利率逐步下行,房地产产业链相关的需求有所恢复,例如沙发、冰箱冷链等需求。

MDI 生产的产品具有很强的性能优势:低毒性,少VOC 等,因此在发达国家不断替代TDI。例如MDI 生产的TPU 具有低毒性、模塑性好的特点,我们预计TPU 对MDI 的需求可能维持在20%左右,而且目前弹性体的需求仅占MDI 下游消费的5.5% 左右,上升空间较大。 此类新产品的需求不断,有望继续增加MDI 的下游需求。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国滨海旅游市场政策汇总、产业链图谱、发展现状、竞争格局及发展趋势分析:头部旅游集团优势明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国电锤行业产业链、相关政策、市场规模、竞争格局及发展趋势研判:中国是全球最大的建筑市场之一,电锤需求量巨大,市场规模将达到21.4亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国超低温阀门行业政策、产业链、供需规模、竞争格局及行业发展趋势分析:市场规模将达87.23亿元,NG生产及储运领域52.98亿元,行业发展趋势向好[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国液压马达行业产业链、进出口情况及重点企业分析:进口高端化凸显产业升级需求,出口量价齐升折射技术突破与市场多元化[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国隐形眼镜护理液行业发展历程、市场规模、重点品牌及未来前景展望:消费者对眼部健康的关注度不断提高,隐形眼镜护理液规模达55.2亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国碳纤维布行业制造工艺、产业链、发展现状、代表品牌及未来前景:下游应用领域持续扩展,碳纤维布市场规模超70亿元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)