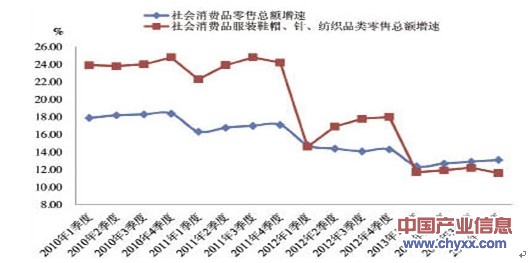

国家统计局数据显示,2013年,社会消费品零售总额234380亿元,比2012年名义增长13.1%(扣除价格因素实际增长11.5%),增速比2012年同期回落1.2个百分点。其中,限额以上企业(单位)消费品零售额118885亿元,同比增长11.6%,比2012年同期增速回落3个百分点。服装鞋帽、针纺织品类商品零售额累计实现11414亿元,同比增长11.6%,比2012年同期增速回落6.4个百分点。

内容选自产业信息网发布的《2013-2017年中国服装市场竞争态势及投资战略咨询研究报告》

2010-2013年社会消费品及服装品类零售总额增速情况(%)

数据来源:国家统计局,智研咨询整理

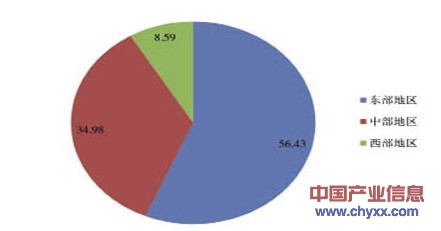

从投资项目来看,2013年,服装行业规模以上企业施工项目7198个,同比增长3.67%;新开工项目5483个,同比增长6.24%;竣工项目5115个,同比增长4.28%。东部地区仍然为新开工项目投资重点地区,占全国新开工项目总数量的56.43%,中部地区、西部地区分别占比34.98%和8.59%。

2013年规模以上服装企业投资新开工项目分地区占比情况(%)

数据来源:国家统计局,智研咨询整理

我国服装行业属于完全竞争行业,2013 年12 月,服装行业规模以上企业共15,212 家;我国服装行业市场集中度较低,市场份额呈现向优势品牌集中的趋势,但尚未形成具有绝对优势的领导企业。

服装设计服务行业的参与主体主要是三类:1、品牌服装企业内部的设计师团队,一般不对外部提供设计服务;2、ODM 企业的设计师团队,主要配合品牌服装客户的设计工作;3、专业性的服装设计企业,可分为“一对一”和“一对多”两种类型,还可分为仅提供设计服务的服装设计工作室和提供配套组织生产服务的服装设计企业。服装设计市场是服装产业的新兴细分市场,形成规模化设计能力的专业化服装设计企业较少,市场竞争强度相对其他细分市场较弱。

虽然我国各种类型的服装企业众多,但目前OEM、ODM、品牌服装市场竞争相对激烈,对于服装设计市场而言,由于市场空间较大,且形成规模化设计能力的专业设计企业较少,故竞争相对较弱。服装设计市场的竞争者主要包括:品牌服装企业的设计部门、ODM 企业的设计部门、仅提供设计服务的设计工作室和整合服装前端价值链的服装设计企业。由于品牌服装企业的设计部门只对内服务,且购买外部设计资源有利于品牌服装企业减少前导时间、以更多样化的款式应对快速时装业的趋势、降低内部设计风格趋同带来的款式设计失败风险;ODM 企业的设计部门仅是其生产的附属部门,且其设计被动性较大,多为配合品牌服装企业的设计师进行工作,其设计多为消化型,缺少前瞻性及多样性;仅提供设计服务的设计工作室由于未能以设计服务为纽带全面满足品牌服装企业的产业链整合要求,进一步发展壮大存在瓶颈,大部分规模较小。故以上几种提供设计服务的企业,在服装专业设计服务市场,均不会与整合服装前端价值链的设计企业形成直面竞争或竞争力相对较弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国服装设计行业市场发展前景及投资风险评估报告

《2022-2028年中国服装设计行业市场发展前景及投资风险评估报告》共九章,包含2017-2021年服装设计行业各区域市场概况,服装设计行业主要优势企业分析,2022-2028年中国服装设计行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国室内儿童游乐园行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:3-6岁消费者占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国空气悬挂系统行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:行业呈现寡头垄断格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国儿童地垫行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:居民家庭消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国外贸B2B SaaS行业市场规模、产业链、代表企业发展历程分析及发展趋势研判:市场规模有望突破100亿元[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国数字化X射线诊断系统(DR)行业发展全景分析及未来前景研判:国产化率持续提升,未来三年国产化率有望突破80%[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)