内容概要:功能性离型膜,简称“离型膜”,是一种表面具有分离性功能性薄膜,其主要由基材、底胶和离型剂组成。离型膜是胶粘材料的“反作用”材料,用于实现材料间稳定剥离。按基材不同,离型膜可分为PET离型膜、PE离型膜、BOPP离型膜、复合离型膜。从产业链来看,上游为生产离型膜所需的原材料及设备,原材料包括原膜基材、硅油、固化剂、压敏胶等,生产设备涉及涂布、收卷、烘干等,原材料的质量和配比直接关系着离型膜产品的性能和质量。中游为离型膜生产制造。下游为离型膜应用领域,离型膜应用领域广泛,在消费电子、汽车、MLCC、偏光片等领域有着广泛应用,下游行业的兴衰直接影响离型膜的需求。近年来,受下游市场需求波动的影响,中国离型膜市场规模也呈现波动态势,2021-2024年期间,我国离型膜市场规模维持在220亿元以上,2024年市场规模为233.7亿元,同比增长2.4%。未来,随着下游市场进一步发展,将推动离型膜需求持续放量,市场规模有望进一步扩大。从2024年消费结构来看,消费电子为离型膜最大应用领域,占比49%;其次为MLCC领域,占比36%;偏光片领域占比6%。汽车、OCA 光学胶也为离型膜重要应用领域,但目前消费需求占比较小。国内从事离型膜的厂商众多,但多数规模较小、产品种类相对单一,且中低端产品占比较大。少数起步较早且已经实现大规模生产的国内厂商,凭借多年的技术经验积累和自主研发已逐步掌握部分高端材料的生产技术,部分产品性能、规格已达到或接近国际先进水平,甚至在响应速度、定制化需求服务等方面具备更显著的优势,具备较强的综合实力,甚至逐步出口至海外参与全球化竞争。

上市企业:洁美科技(002859)、斯迪克(300806)、双星新材(002585)、裕兴股份(300305)、东材科技(601208)、恒力石化(600346)

相关企业:四川羽玺新材料股份有限公司、江西邦力达科技股份有限公司、江苏斯迪克新材料科技股份有限公司、浙江洁美电子科技股份有限公司、扬州万润光电科技股份有限公司、吉翔宝(太仓)离型材料科技发展有限公司、耐威斯新材料(江苏)有限公司、温州迈达新材料科技有限公司、嘉兴市玖琳新材料科技有限公司、杭州三盛复合材料有限公司、山东中能光电科技有限公司、烟台云松新材料科技有限公司、河北鑫融泉科技有限公司、黄山市联枫新材料科技有限公司、安徽恒博新材料有限公司、池州格菲沐电子新材料有限公司、厦门日聪电子材料有限公司、重庆市云松电子材料有限公司、亚贝科技(厦门)有限公司、厦门上瑞新材料科技有限公司、四川天健电工材料有限责任公司

关键词:离型膜、功能性膜材料、消费电子离型膜、MCLL离型膜、汽车离型膜

一、离型膜行业相关概述

功能性离型膜,简称“离型膜”,是一种表面具有分离性功能性薄膜,其主要由基材、底胶和离型剂组成。离型膜是胶粘材料的“反作用”材料,用于实现材料间稳定剥离。按基材不同,离型膜可分为PET离型膜、PE离型膜、BOPP离型膜、复合离型膜。不同离型膜优点不同,适用领域也有差异。PET离型膜具有良好的机械性能和尺寸稳定性,适用于高温环境,常用于高精密的印刷电路板(PCB)制造、光电产品如液晶屏、光盘等。由于聚乙烯是一种轻质、柔软、耐用的塑料材料,因此PE离型膜具有良好的柔韧性,易于弯曲和折叠,适用于需要多次折叠或卷曲的应用,可被应用于包装、胶带背衬、印刷等不同行业。BOPP 离型膜具有高透明度、平滑的膜面和良好的耐温耐候性,广泛应用于产品的表面保护、模切保护、转贴和保护等多个领域。复合离型膜的基材由由两种或两种以上的材质复合而成,具备更好的性能,比如耐温性、耐化学性等,在模切加工、电子行业、胶粘剂行业、橡胶行业、汽车行业和医药行业等多个领域都有应用。

相关报告:智研咨询发布的《中国离型膜行业市场发展规模及投资潜力研判报告》

二、离型膜行业市场规模

近年来,受下游市场需求波动的影响,中国离型膜市场规模也呈现波动态势,2021-2024年期间,我国离型膜市场规模维持在220亿元以上,2024年市场规模为233.7亿元,同比增长2.4%。未来,随着下游市场进一步发展,将推动离型膜需求持续放量,市场规模有望进一步扩大。

从2024年消费结构来看,消费电子为离型膜最大应用领域,占比49%;其次为MLCC领域,占比36%;偏光片领域占比6%。汽车、OCA 光学胶也为离型膜重要应用领域,但目前消费需求占比较小。

三、离型膜行业产业链

1、产业链图谱

从产业链来看,上游为生产离型膜所需的原材料及设备,原材料包括原膜基材、硅油、固化剂、压敏胶等,生产设备涉及涂布、收卷、烘干等,原材料的质量和配比直接关系着离型膜产品的性能和质量。中游为离型膜生产制造。下游为离型膜应用领域,离型膜应用领域广泛,在消费电子、汽车、MLCC、偏光片等领域有着广泛应用,下游行业的兴衰直接影响离型膜的需求。

2、下游应用领域

(1)消费电子领域

消费电子是离型膜最大应用领域。离型膜是消费电子制造领域中不可或缺的材料,广泛应用于智能手机、平板电脑、笔记本电脑、电视和其他多种消费电子产品中。消费电子离型膜主要用于消费电子领域电子胶粘材料、功能性保护膜、导电屏蔽材料、导热散热材料、密封缓冲材料以及防水防尘材料等柔性功能性复合材料的胶水层转涂制备以及精密模切加工过程。在转涂工艺中,离型膜在胶水层烘干固化后与功能性复合材料贴合,起到保护、易于收卷和剥离的作用,便于后续精密模切加工;在精密模切加工环节,离型膜则发挥承载、支撑、隔离、填充与保护的作用,用于各类消费电子产品中功能性器件制备。

近年来,我国经济增长放缓,消费电子产业链面临库存去化与需求疲软的双重挑战,对离型膜需求也随之下滑。 2024年,以智能手机、PC为主的消费电子市场迎来了复苏,离型膜市场规模也呈现增长态势。2024年中国消费电子离型膜市场规模约为113.9亿元。

(2)MLCC领域

MLCC具有容体比大、结构致密、介质损耗小等优点,广泛应用于消费电子、移动通信、防务、汽车等领域。随着手机、家用电器、PC等终端电子产品需求复苏,新能源汽车、光伏等新能源行业继续高速增长,2024中国MLCC市场规模进一步扩大,同比增长11.8%达544.4亿元。未来几年,在新能源类产品及车用电子产品高速发展的刺激下,以及中国MLCC内外资企业新增产能的释放,预计中国MLCC产销规模将保持平稳增长态势,带动MLCC离型膜行业发展。

MLCC离型膜是MLCC生产制造过程中的核心耗材。陶瓷电容(MLCC)的制备工艺大致包括配料-流延-印刷-叠层-制盖-匀压-切割-排塑-烧结-倒角-涂端-烧端-表面处理-测试-封装等数十个步骤,其中流延工艺是将陶瓷浆料通过流延机均匀地流延在绕行的 MLCC 离型膜上,从而形成一层均匀的浆料薄层,再通过热风区,将浆料中的溶剂挥发,经干燥后可得到陶瓷膜片。一颗陶瓷电容通常需要堆叠 50-1,000 层陶瓷介质,每一层陶瓷介质的形成都需要对应的离型膜。因此,该工艺要求离型膜具有稳定的剥离性、表面光洁度、超低粗糙度,以达到剥离介电层而不损坏介电层的效果,同时要求离型膜厚度均匀、离型力适中、硅转移低且干燥后易剥离,供多层陶瓷晶片积层时使用。

近几年,中国MLCC离型膜市场规模不断扩大,由2019年的61.25亿元增长至2024年的84.35亿元。MLCC离型膜生产技术壁垒高,目前国内能够生产MLCC离型膜的厂商较少,且多用于中低端产品生产,而高端MLCC离型膜仍然依赖进口。随着国内企业不断加大对MLCC离型膜产品的研究与开发,未来有望加快离型膜国产化替代进程。

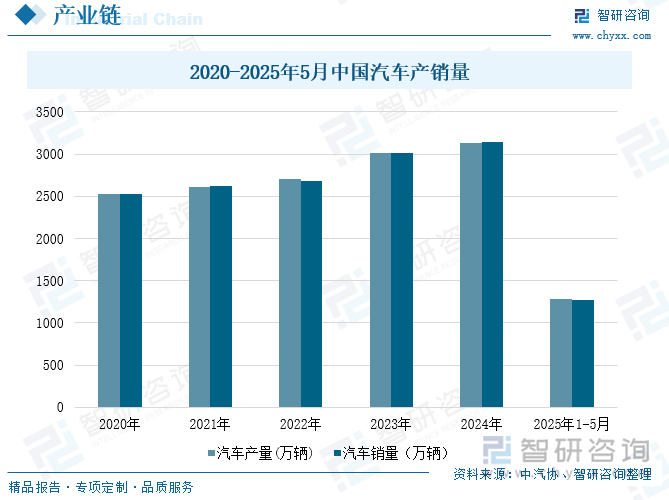

(3)汽车领域

在汽车领域,离型膜也扮演者重要角色。随着中国经济的快速发展,居民收入水平提高及汽车价格的下降,汽车逐渐从奢侈品变成了大众消费品。中国汽车工业已发展为国民经济支柱产业,形成完整产业链体系,整车研发能力、质量水平及国际化程度显著提升。2012-2017年行业持续增长,2018-2020年受经济增速放缓及政策调整影响产销量承压,2021-2024年伴随经济复苏、新能源汽车爆发及政策刺激,实现连续四年增长。2024年,我国汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,汽车产销总量连续16年稳居全球第一。2025年1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。其中新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%;新能源汽车新车销量达到汽车新车总销量的44%。

汽车功能离型膜主要用于TPU车衣、隔热膜等产品的制备过程,起到TPU树脂承载流平排气、安装胶转涂和功能涂层的保护作用。其中,TPU车衣安装胶层离型膜和TPU车衣自修复层离型膜可保护胶水涂层与功能性涂层避免外部环境和装贴施工的影响,确保安装胶的粘接性能,并在后续分切加工环节起到易于收卷和剥离等作用;TPU基膜流延离型膜用于TPU基膜流延制备过程,将TPU粒子挤出流延制备成TPU基膜,并保护TPU基膜在长期存储过程中免受黄变降解及环境污染的影响。因此,为适应TPU基膜熔体的高温与高粘度等特性,汽车功能离型膜的开发需要攻克离型剂配方匹配性、离型表面排气性、高温离型力稳定保持性以及硅转移等技术难点。数据显示,2024年中国汽车离型膜市场规模突破10亿元,达10.62亿元,同比增长7.8%。

四、离型膜行业布局企业

从全球范围来看,离型膜行业中,部分国际知名企业集团历史悠久、行业经验丰富,其研发生产等技术水平先进、产品种类齐全、销售网络成熟、品牌认可度高、拥有稳定的客户群体,少数企业基本垄断了偏光片、MLCC、OCA 光学胶等行业使用的功能性离型膜中高端市场,并引领行业的发展方向。全球代表企业主要为日本东丽、日本琳得科、日本三菱、韩国 COSMO等。

从国内市场来看,国内从事离型膜的厂商众多,但多数规模较小、产品种类相对单一,且中低端产品占比较大。少数起步较早且已经实现大规模生产的国内厂商,凭借多年的技术经验积累和自主研发已逐步掌握部分高端材料的生产技术,部分产品性能、规格已达到或接近国际先进水平,甚至在响应速度、定制化需求服务等方面具备更显著的优势,具备较强的综合实力,甚至逐步出口至海外参与全球化竞争。

五、离型膜行业发展趋势

1、离型膜材料将进一步向高端化、精密化方向发展

功能性离型膜材料除应用于汽车、消费电子、偏光片、OCA 光学胶、MLCC 陶瓷电容等领域外,航空航天、半导体和集成电路等高精尖科技行业对其也有较大需求,科技水平的提高促使终端应用行业快速发展,对功能性离型膜材料的性能提出了更高的要求,功能性离型膜材料产业将进一步朝着高端化、精密化方向发展。

2、下游终端产业的快速发展促使功能性离型膜厂商加大研发投入

下游终端产业更新迭代速度快、消费热点转换迅速,以智能手机为例,不同品牌厂商每年会推出数款新品,产品迭代会推动功能部件或模块的增加和更换、新材料的应用以及工艺升级等,应用的功能性离型膜材料也将随之进行更新。下游终端产业的快速发展将促使功能性离型膜厂商加大研发投入,进行技术创新以满足终端客户的多样化需求;同时创新研发模式,持续进行贴合终端市场的新品开发,提高新品开发成功率和市场适应性。

3、国产替代稳步推进

在当前地缘政治冲突频发、全球经济前景不明朗的背景下,供应链安全成为保障国家经济和产业升级的核心。目前,我国高端离型膜仍依赖于进口,这十分不利于行业健康发展。随着技术水平的提升,国产替代的趋势越来越明显,国内厂商正在加大投入,力求提升自主生产能力,以获取更多中高端市场份额。未来,离型膜国产化替代将稳步推进。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国离型膜行业市场发展规模及投资潜力研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国离型膜行业市场发展规模及投资潜力研判报告

《2026-2032年中国离型膜行业市场发展规模及投资潜力研判报告》共十三章,包含离型膜国内重点生产厂家分析,离型膜行业发展趋势与投资战略研究,离型膜行业前景分析及对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询