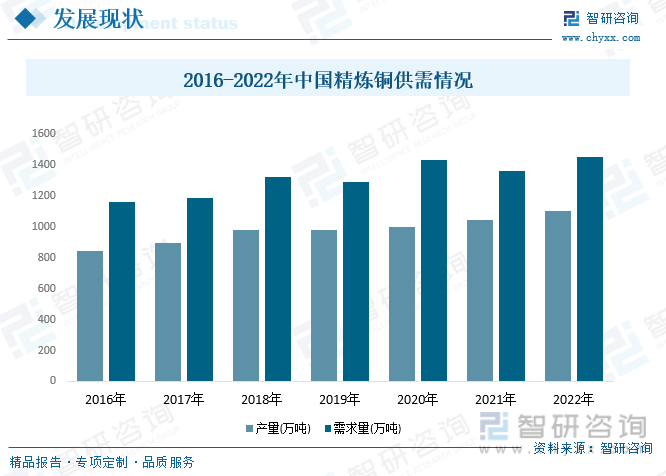

内容概况:从产量来看,近年国内铜精矿产量并无明显增长、冶炼需求端则增长明显,国内铜精矿供需还是处于较宽松状态,现货TC/RC也保持在高位。国内精铜产量同比增速放缓,消费增长不及预期。2022年我国精炼铜产量为1106.3万吨,同比增长5.6%从铜终端产品的整体数据来看,房地产方面,虽利好性经济政策持续加码,但市场消费信心不足,居民置业意愿整体处于低位;新能源行业整体有望维持较好增速。综合来看,国内铜消费表现较有韧性。2022年我国精炼铜需求量为1450.3万吨,同比增长6.18%。

关键词:铜市场规模、铜发展背景

一、行业概况

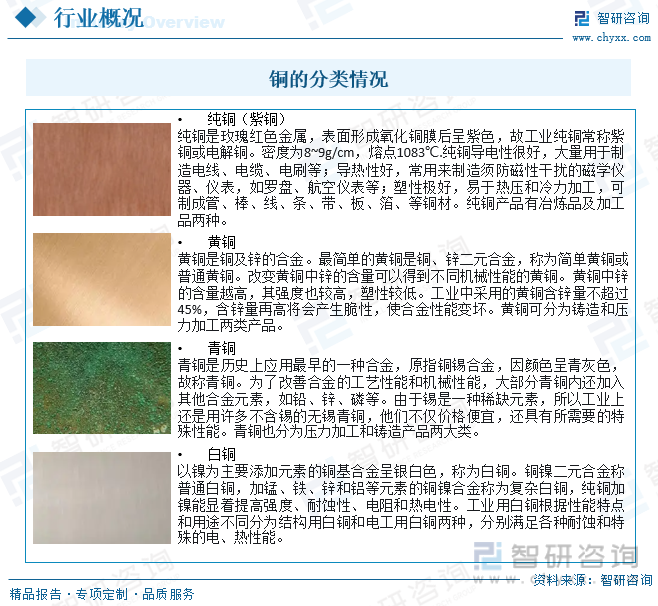

铜,英文名称:Copper,元素符号是Cu,元素周期表中原子序数29,原子量63.546,是IB族金属。密度8.92g/cm³,熔点1083.4±0.2℃,沸点2567℃,铜是一种呈紫红色光泽的金属,稍硬,极坚韧,耐磨损,有很好的延展性、较好导热性、导电性和耐腐蚀能力。铜及其合金在干燥的空气里很稳定,但在潮湿的空气里其表面会生成一层绿色的碱式碳酸铜Cu₂(OH)₂CO₃,俗称铜绿。自然界中的铜被分为自然铜、氧化铜矿和硫化铜矿。常见化合物有:氢氧化铜、氧化铜和硫酸铜。由于铜在自然界储量非常丰富,性能优良,且加工方便,在中国有色金属材料的消费中仅次于铝,被广泛地应用于电气、机械制造、建筑工业、交通运输等领域。

铜产业链包含了从矿山开采、铜矿冶炼、加工成材、终端消费的整个过程。上游主要是对矿山原矿进行开采和筛选,得到主要原料铜精矿。中游主要是冶炼环节,得到能直接用于加工的精炼铜(这里阴极铜、电解铜、精铜、精炼铜表示同一个含义);其中由铜精矿冶炼得到的精炼铜为原生精炼铜,由回收来的废杂铜冶炼得到的精炼铜为再生精炼铜。下游主要是通过不同的加工工艺,将精铜加工成各种形状的铜材产品,如铜棒、铜管、铜板带、铜箔等。最后,铜材作为产品进入消费终端,其中最主要的终端是电力、建筑、房地产、电子、交通等行业。

相关报告:智研咨询发布的《中国铜行业市场行情监测及投资前景分析报告》

二、发展现状

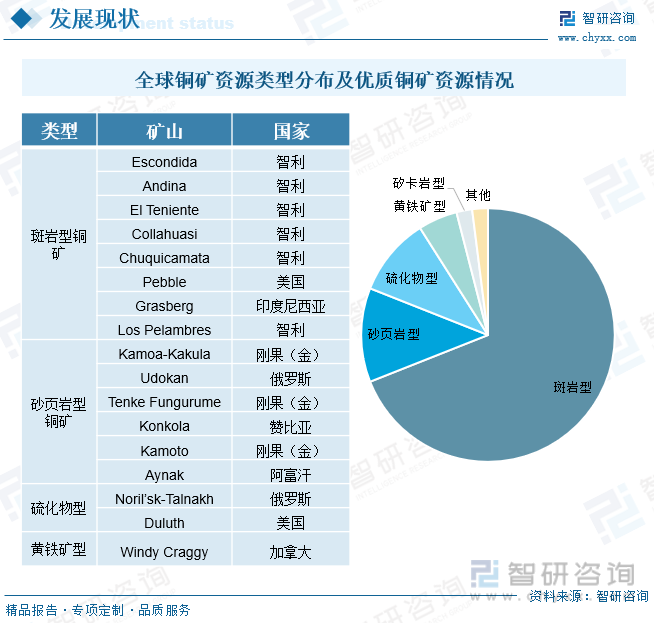

铜矿资源类型多样,斑岩型成绝对主力。斑岩型、砂页岩型、铜镍硫化物型及黄铁矿型铜矿合计占总资源量超95%,仅斑岩型占总资源量约69%。目前已发现的大型铜矿资源以斑岩型和砂页岩型为主,品位主要在0.3%-4%之间。其中,斑岩型铜矿发育超大型矿床,属于中低品位,砂页岩型铜矿发育大型矿床,品位较高。

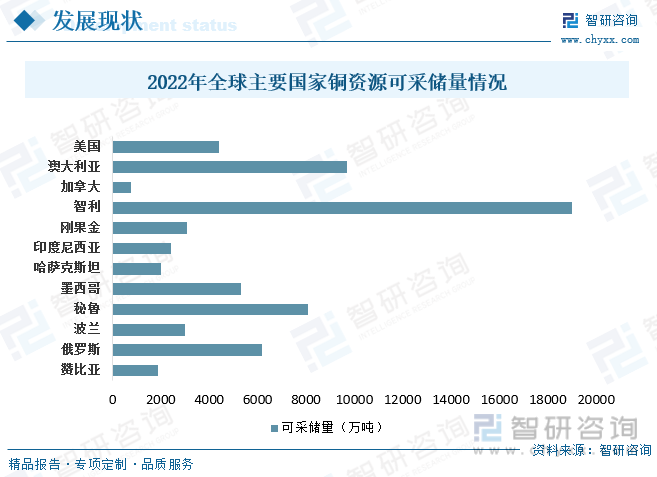

全球铜矿资源主要集中在环太平洋中新生代铜金带,阿尔卑斯—喜马拉雅中生代斑岩铜矿带,中亚—蒙古古生代斑岩铜矿带,中非砂页岩型铜钴矿带,北美铜镍硫化物集中区,北美黄铁矿型铜矿集中区等等。铜储量较多的国家包括智利、秘鲁、澳大利亚、墨西哥、美国、中国、印度尼西亚、俄罗斯、波兰、刚果(金)、赞比亚等。

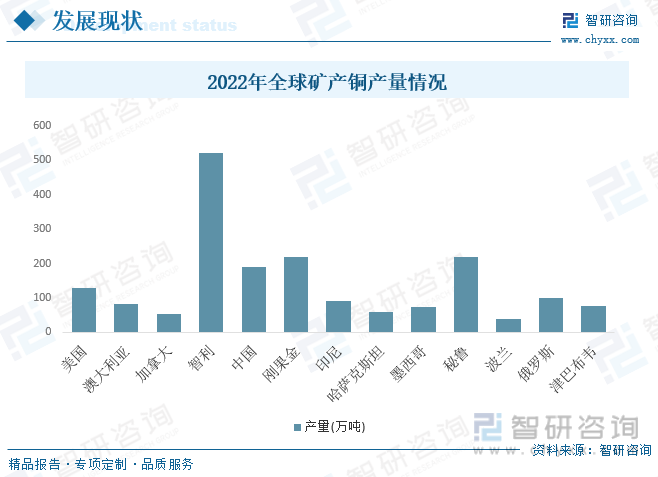

过去四十年的全球铜矿供给呈现持续增长的态势,全球矿产铜产量从1984年的838万吨增长至2022年的2200万吨,累计增幅超过160%,年化CAGR达到2.6%。期间有三个时期呈现出较高的供给增量和增速:1995-1999年、2004年和2012-2016年。产量主要分布在南美洲和非洲,合计占比超40%。按国别划分,智利、刚果金、秘鲁的铜产量分别为520万吨、220万吨和220万吨。

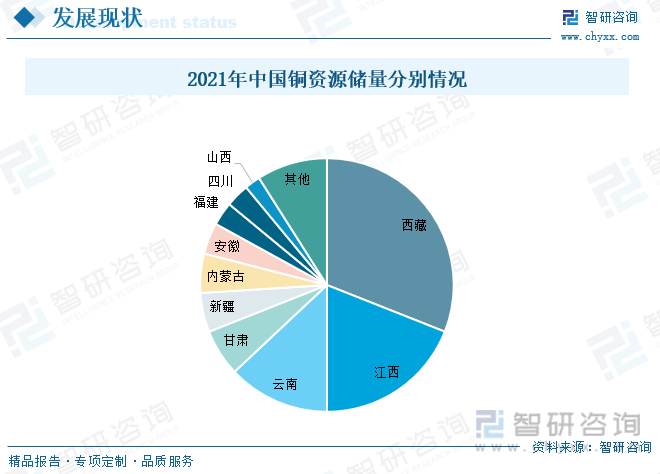

自然资源部数据显示,中国已探明铜资源储量(金属量)为3495万吨,分布相对集中,其中,西藏铜资源储量位居第一,占比达31%,其次是江西和云南,占比分别为19%和13%;排名前十的省份合计铜资源储量占比达91%。

从产量来看,近年国内铜精矿产量并无明显增长、冶炼需求端则增长明显,国内铜精矿供需还是处于较宽松状态,现货TC/RC也保持在高位。国内精铜产量同比增速放缓,消费增长不及预期。2022年我国精炼铜产量为1106.3万吨,同比增长5.6%,从铜终端产品的整体数据来看,房地产方面,虽利好性经济政策持续加码,但市场消费信心不足,居民置业意愿整体处于低位;新能源行业整体有望维持较好增速。综合来看,国内铜消费表现较有韧性。2022年我国精炼铜需求量为1450.3万吨,同比增长6.18%。

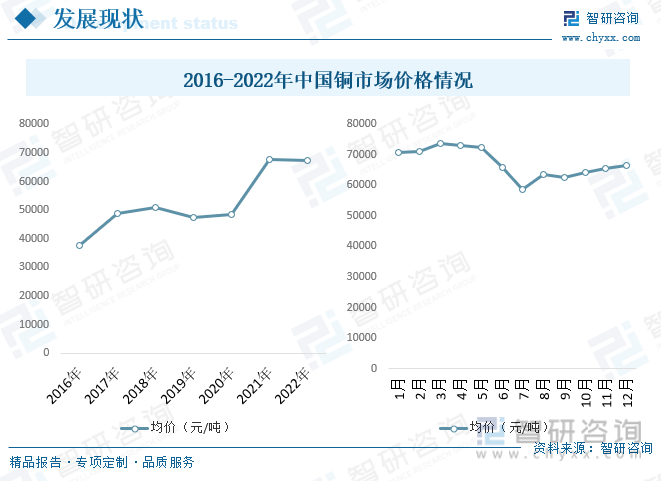

2022年,铜价整体重心有所下移。4月中旬以前,全球经济复苏的预期提高,海外需求持续较好,市场信心较足,铜价在历史高位附近波动,并在3月7日LME镍期货事件推动下,再次刷新上市以来新高,达到10845美元/吨。但随着美联储进入加息周期,以及在全球经济衰退的担忧升温、中国疫情管控导致需求疲软等多重因素的压力下,铜价从4月下旬开始快速回落,重心不断下移。7月中下旬,一方面,市场对中国稳经济措施有一定期待;另一方面,预期美联储加息将放缓,铜价企稳反弹。2022年下半年,铜价基本在7200美元~8500美元/吨之间波动,2022年,LME当月和三个月期铜均价分别为8777美元/吨和8771美元/吨,同比分别下降5.8%和5.6%。内盘沪铜与外盘走势基本一致,2022年,SHFE当月和三个月期铜均价分别为67019元/吨和66485元/吨,同比分别下降2.1%和3%。

三、竞争格局

近年来,在全球疫情蔓延,战争阴霾笼罩,外部环境复杂多变的背景下,铜行业企业“走出去”面临更多的压力和挑战。尽管如此,中国铜企业仍然积极应对,以贸易、股权收购(参股)、资产收购以及联合开发等方式开拓海外资源市场,担当了资源保障的开拓者。中国企业在境外实施的铜矿山和冶炼项目达50余个,控制的铜资源量超过1.8亿吨,形成铜矿含铜产能超过240万吨,冶炼产能超过100万吨,在铜资源量和矿山产能方面,均已超过我国国内。其中,紫金矿业在刚果(金)、塞尔维亚及秘鲁等铜矿项目全部顺利投产,该公司境内外铜矿含铜产量得到极大增长,跃居中国铜企业首位。

4、发展趋势

如今,全球经济增长继续分化,欧美经济增长降速并面临着衰退风险,国内经济在疫情放开的背景下重回正常增长轨道,全球经济增长节奏预计先抑后扬。国内经济提速增长将推动工业金属价格企稳回升。同时,践行能源绿色发展、制造业升级、国防及资源安全的强国方针,离不开新材料、战略金属、新能源金属的基石保障,这都将增强铜的市场信心。

从供应端看,虽然2023年全球铜矿新增产能依旧不少,但目前拉美地区风险事件频发、矿山生产干扰因素明显增加,若此类事件再度发生影响到已有矿山的正常运营及新建矿山的投产、稳产,铜矿紧平衡格局或将又一次转入短缺。因此,供应端的稳定性依旧是困扰2023年铜矿供应的主要因素。

从需求端看,新能源产业的高歌猛进在短期内会对铜消费形成有效的支撑,而传统家用电器、通讯电子等行业,由于全球经济疲软加之制造业向东南亚转移,预计短期内很难形成有效支撑。同时,政策传导需要时间,预计短期内国内铜需求不会增长太多,长期待观察政策对房地产市场支撑力度。

俄乌冲突使欧盟深感能源和矿产资源不能自给之痛,促使其采取措施降低对俄罗斯的能源和矿产资源依赖。欧盟制订了摆脱对俄罗斯依赖的目标,包括减少俄天然气的依赖、加快新能源建设等。俄乌冲突正在影响全球能源和矿产资源格局,也使得供应链安全成为各国经济发展的首要任务。特别是出于安全考虑实现新能源产业供应链、产业链的本土化,都将加剧新能源相关矿产的竞争。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铜行业市场行情监测及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜行业市场行情监测及投资前景分析报告

《2026-2032年中国铜行业市场行情监测及投资前景分析报告 》共十章,包含2021-2025年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2026-2032年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询