内容概要:我国铜矿资源储量相较于全球而言较少,且大多分布在西藏地区,开发难度大,而伴随着我国工业的快速发展,铜矿的下游需求日益旺盛,我国已经成为全球最大的铜资源消费国。因此,我国铜矿资源高度依赖进口。并且,随着我国经济的继续发展和高质量转型,铜的需求将持续增加,我国铜矿砂及其精矿的进口数量和进口金额还将继续上涨。

关键词:铜矿全球分析、铜矿生产情况分析、铜矿进出口贸易分析、铜矿需求市场分析

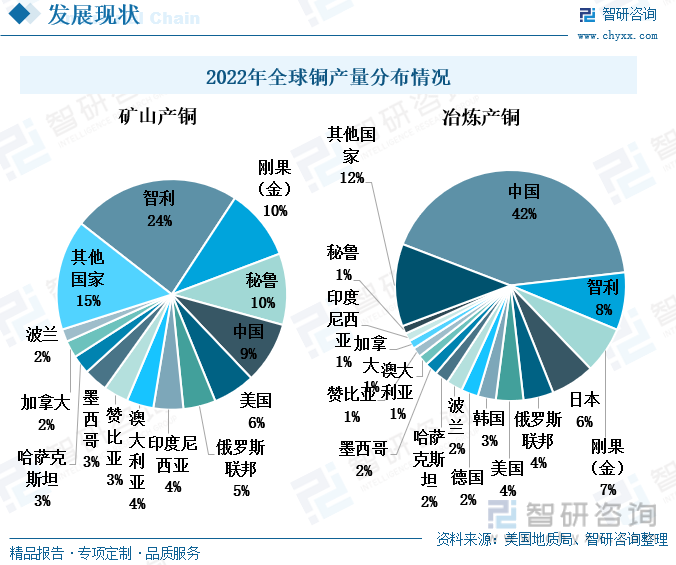

一、中国铜矿资源储量相对较少,但冶炼铜产量居全球首位

铜在人类的发展文明中存在已久,是首个被广泛使用的金属。铜在地壳中的含量约为0.01%,在金属含量中排在第17位,铜元素主要以化合物的形式存在于各类铜矿中。从全球铜矿的资源储量分布来看,铜矿资源分布较为集中,全球有超过三成的铜矿资源分布在南美洲地区。其中,智利是全球铜矿资源储量最丰富的国家,根据美国地质局的数据,2022年智利的铜矿资源储量达1.9亿吨,占全球铜矿资源储量的21.45%。其次是澳大利亚和秘鲁,2022年铜矿资源储量分别为9700万吨、8100万吨。全球占比分别为10.95%、9.15%。在全球铜矿资源的分布中,我国的铜矿储量相对较少,仅占全球铜矿资源储量的3.05%,排在全球第九位,储量相对较少。

美国地质局的数据显示,全球矿山产铜最多的国家是智利,2022年其矿山产铜产量为520万吨,占全球矿山产铜总量的24%,主要是由于其铜矿资源储量丰富,且品味高、易开采,因此智利也成为了世界上最大的铜矿供应国。2022年我国矿山产铜的产量仅占全球矿山产铜总量的9%,占比最高的是智利,其矿山产铜产量占全球总产量的24%,远多于我国。矿山产铜指的铜矿石,即从铜矿山中开采出来的,还未经冶炼加工的矿石。我国铜矿资源储量较全球而言相对较少,因此矿山产铜的产量占比也会较低。虽然我国铜矿储量较少,但我国冶炼产铜的产量是全球最多,2022年我国冶炼产铜产量占全球总产量42%。这主要是由于我国经济快速发展,工业发展对铜的需求快速增长,我国逐渐成为世界上最大的铜材消费国,继而拉动我国铜的冶炼需求增加。

相关报告:智研咨询发布的《中国铜矿行业市场全景调查及投资前景评估报告》

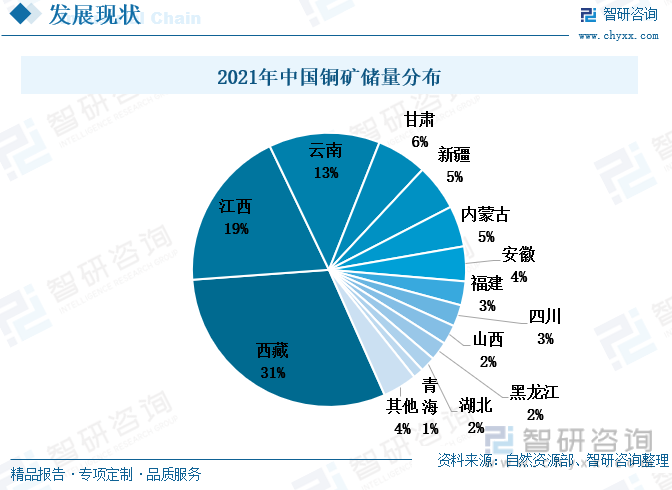

二、我国精炼铜产量增势稳定,铜矿储量集中分布在西藏地区

根据自然资源部的数据,西藏是我国最大的铜矿分布区,2021年西藏的铜矿资源储量占全国总储量的31%。其次是江西和云南,其占比均超过了10%。我国的铜矿资源储量分布较为集中,仅储量前三的省份就占据了我国超六成的铜矿资源。我国铜矿以中小型矿场居多,且贫矿多、富矿少,坑采矿多、露天矿少,使得我国铜矿开采效率较低,成本较高。另外,我国铜矿资源主要分布在西藏地区,开发难度大。一方面,西藏位于高原地带,矿产开采的配套设施落后,且生态环境脆弱,矿产开发对环境易造成无法修复的破坏;另一方面,西藏地区海拔高,由于高原反应使得能从事矿产开发的劳动力以及技术人员不足。但随着我国经济的高速发展,工业发展对铜的需求不断增多,导致我国铜矿进口需求多。

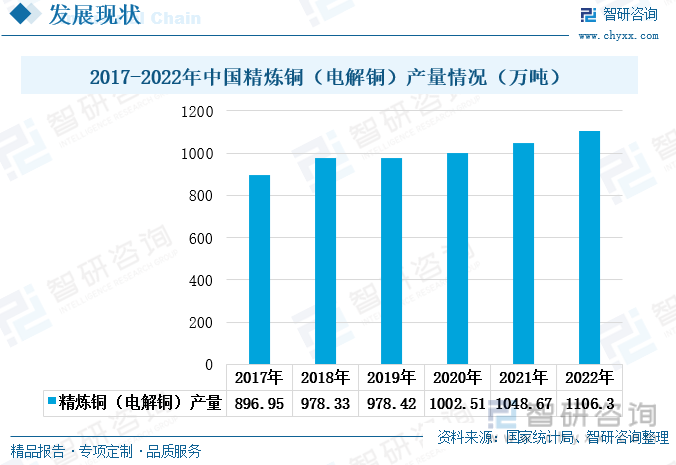

精炼铜是通过冶炼环节,将铜矿中的杂质去除,得到的纯度较高的铜。2017年至2022年,我国精炼铜的产量稳步上涨,2022年我国精炼铜产量为1106.3万吨,较上一年度增长了5.5%,增速较上一年度加快了0.89个百分比。近年来,由于新冠疫情、以及国际贸易冲突等因素,许多行业都受到了一定的冲击,但由于铜的较为用途广泛,下游需求强劲,因此铜的需求保持稳定增长,继而拉动电解铜的产量增势稳健,并且我国已经成长为全球最大的精炼铜生产国。

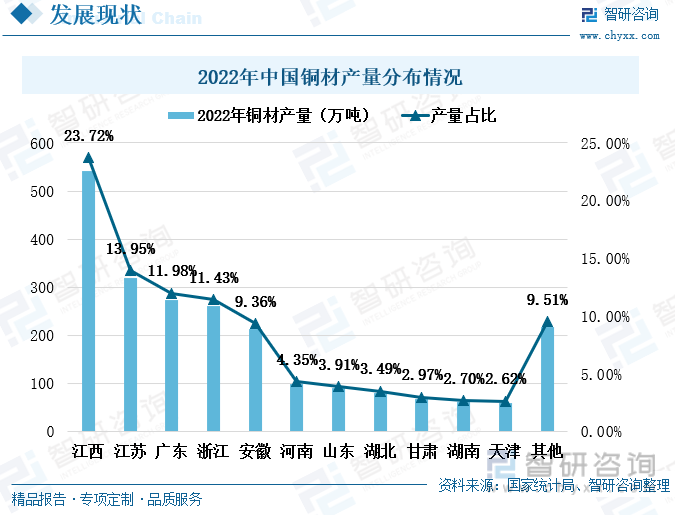

江西省是我国最大的铜材生产省份,2022年江西省铜材产量为542.41万吨,占全国铜材生产总量的23.72%。江西省是我国的第二大铜矿资源分布区,其铜矿资源储量占全国总储量的19%。江西的铜矿主要分布在德兴、九江和上饶等地区,其中德兴铜矿是亚洲最大的露天铜矿,其铜矿储量大且分布较为集中、埋藏浅、易开采,因此江西省的铜材产量较高。其次是江苏省、广东省和浙江省,其铜材产量占比均超过了10%。这三个省份的铜矿资源相对而言并不丰富,但由于其工业发展较好,对铜材需求量大,继而拉动其铜材生产。但由于这三个省份的铜矿资源少,因此其铜材生产大多以采购为主。

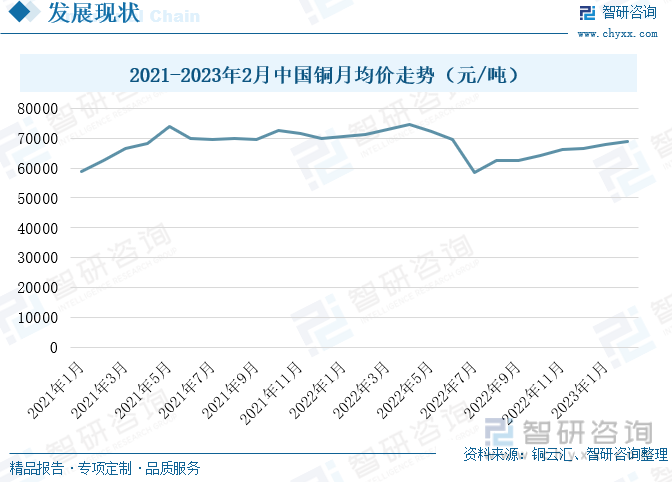

2021年上半年,我国铜价上涨趋势明显,5月份上涨至每吨7.4万元左右,随后在6月份跌至每吨约7万元。2021年下半年,我国铜价运行相对较为平稳,基本保持在每吨7万元上下。而到2022年,受国际局势的影响我国铜价波动幅度较大。2022年1月至4月,我国铜价继续保持上涨趋势。2022年4月,我国铜价上涨至每吨7.4万元左右,但随后便出现较大幅度的下滑,到7月份降至每吨不足6万元。2022年二季度和三季度前期,我国铜价明显下跌,主要是有国内疫情多点复发,以及美联储加息等因素的影响,使得市场需求受到影响,铜价下滑。2022年7月份后至2023年2月,我国铜价又重回上涨趋势。2023年2月,我国铜价上涨至每吨约6.9万元。2022年底,我国疫情防控政策放开,经济活力加快恢复,预计到2023年,我国经济增速将有所上涨,金属铜及相关产品的需求也将继续增加,将支撑铜价稳健运行。

三、我国铜矿进口需求持续增多,主要进口自南美洲西部

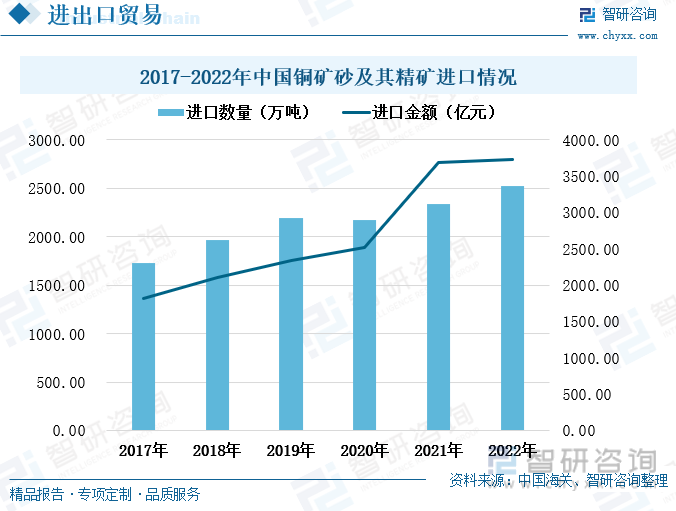

2017年至2022年,我国铜矿砂及其精矿的进口数量基本保持稳定增长的态势。2020年,由于新冠疫情对进出口贸易的影响,我国铜矿砂及其精矿的进口数量略有下滑,但幅度较小,整体上我国铜矿砂及其精矿的进口需求仍较为强劲。2022年,我国进口铜矿砂及其精矿2527.06万吨,较上一年度增长了8%,进口金额为3731.56亿元,较上一年度增长了1.3%。我国铜矿资源储量相较于全球而言较少,且大多分布在西藏地区,开发难度大,而伴随着我国工业的快速发展,铜矿的下游需求日益旺盛,我国已经成为全球最大的铜资源消费国。因此,我国铜矿资源高度依赖进口。并且,随着我国经济的继续发展和高质量转型,铜的需求将持续增加,我国铜矿砂及其精矿的进口数量和进口金额还将继续上涨。

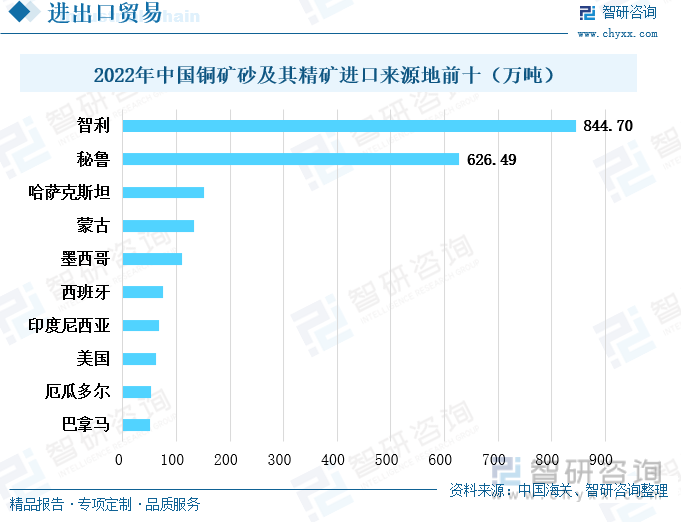

全球铜矿资源分布较为集中,南美洲西部地区是主要的铜矿资源分布地区,因此我国的进口铜矿石也主要来源于南美洲。2022年,我国铜矿砂及其精矿主要从智利和秘鲁进口。智利的铜矿资源储量位居全球第一,也是全球最大的铜矿生产国,因此我国大量从智利进口铜矿石。2022年,我国从智利进口了844.7万吨铜矿石,占我国进口铜矿石总量的三分之一。秘鲁是我国铜矿石的第二进口来源国,2022年我国从秘鲁进口了626.49万吨铜矿石,占我国进口铜矿石总量的约四分之一。秘鲁也是铜矿石生产大国,其铜矿资源储量和铜矿产量均位列全球第三。

四、电力工程投资增加拉动铜需求稳定上涨,新能源汽车发展为金属铜贡献新的需求增长点

由于金属铜具有极佳的导电性能,使其在电力领域发挥着至关重要的作用。我国约四成以上的精炼铜都用于电力领域,电力行业中的电源系统和电网系统都需要大量的金属铜。电源系统中的发电机、电缆、断路器以及其他发电厂附属设备,电网系统中的高低压电线电缆、变电站等都需要铜。为保障我国经济的又好又快发展,国家持续加大对电力工程的建设投入。2013年至2022年,我国电力工程建设投资整体来看上涨趋势明显,虽在2017年和2018年出现下滑,但很快便重回上涨趋势,2019年至2022年我国电力工程建设投资持续增多。2022年,我国电源工程建设投资上涨至7208亿元,电网工程建设投资上涨至5012亿元,均较上一年度有所增长。而电源工程建设每投资1亿元能带动200吨的铜消费,电网工程建设每投资1亿元能带动800-1000吨的铜消费。因此,我国电力工程建设投资的持续增长,拉动我国铜需求的稳定上涨。

铜坚韧耐磨损,且具有较好的延展性,使其在交通运输行业也的到较好的应用,尤其随着近几年我国新能源汽车的火热发展,成为铜需求量增长的新亮点。铜原本在传统燃油车中的需求量就较多,由于其还具有良好的导电性能,使得铜在新能源汽车领域得到了更为广泛的应用,除了汽车车身,新能源汽车的动力电池以及充电桩等也需要铜的应用。一辆传统的燃油车用铜量约为18-20千克,而一辆新能源汽车的用铜量少则25-30千克,多则70-80千克。2021年和2022年,我国新能源汽车的产销量大幅增长,2022年新能源汽车产销量分别为705.8万辆和688.7万辆,增速均超过了95%,拉动铜带来了较大的消费市场。2023年1月,我国新能源汽车的产销量分别为42.5万辆和40.8万辆,均较上一年度有所下滑。新能源汽车产销量下滑主要是由于我国新能源汽车补贴政策退坡所导致的,但在我国“双碳”政策背景下,新能源产业是汽车行业发展的大趋势,金属铜的需求将持续增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铜矿行业市场全景调查及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜矿行业市场全景调查及投资前景评估报告

《2026-2032年中国铜矿行业市场全景调查及投资前景评估报告》共十二章,包含铜矿行业发展趋势分析,未来铜矿行业发展预测,铜矿行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询