内容概述:根据数据显示,2016年我国气体压缩机行业市场规模约为1639.4亿元,2016至2022年行业呈现上升态势,2022年中国气体压缩机市场规模达到1868.7亿元。目前我国压缩机的主要部件已经实现国内自主生产,上海、江苏、浙江、广东及福建等地气体压缩机产业较为发达,生产品种基本覆盖市场主流机型,产品融入国际化的压缩机设计、工艺理念,品质优良。其华东地区占比最重占比为40.78%。

关键字:中国气体压缩机市场规模、供需情况、均价走势

一、气体压缩机概述

气体压缩机是是气源装置中的主体,它是将原动机(通常是电动机)的机械能转换成气体压力能的装置,是压缩气体的气压发生装置。常用于风动工具提供气体动力,在石油化工、钻采、冶金等行业也常用于压送氧、氢、氨、天然气、焦炉煤气、惰性气体等介质。

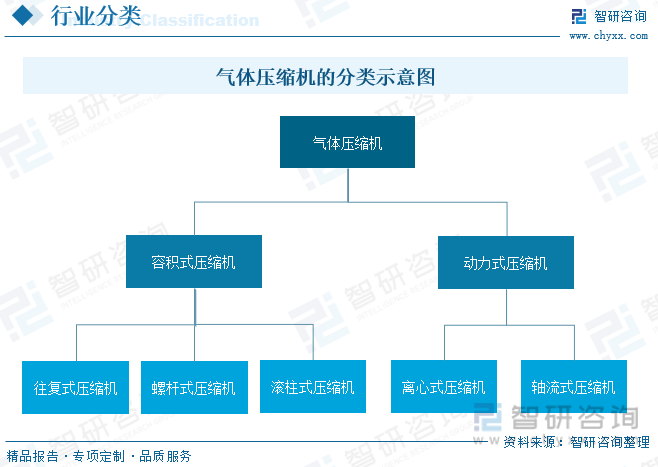

根据压缩原理的不同,气体压缩机可分为容积式压缩机和动力式压缩机两大类。容积式压缩机又可分为往复式压缩机、螺杆式压缩机、滚柱式压缩机等。动力式压缩机又可分为离心式压缩机、轴流式压缩机等。

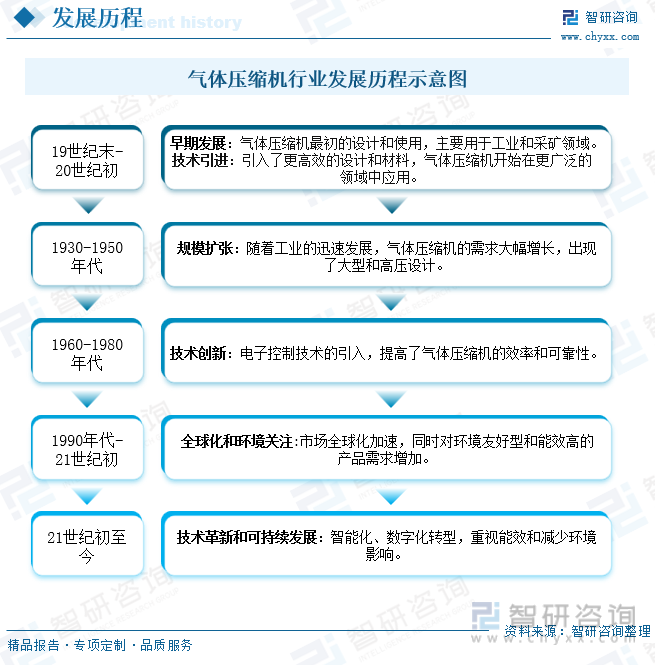

19世纪末为气体压缩机行业的早期发展阶段,压缩机最初被设计和使用,主要服务于工业和采矿领域;20世纪初,气体压缩机经历了技术上的重要改进,包括更高效的设计和材料的使用。这些创新使得压缩机开始在更广泛的应用领域中发挥作用;随着工业的迅猛发展,气体压缩机的需求大幅增长,大型和高压设计的出现;随后气体压缩机技术创新的高峰,特别是电子控制技术的引入,显著提高了气体压缩机的效率和可靠性。全球化的步伐加快,同时市场对环境友好型和能效高的气体压缩机产品的需求增加。至今,现代气体压缩机行业正经历着技术革新和向可持续发展的转型,特别是在智能化和数字化方面的进步,同时也更加重视能效和减少对环境的影响。

二、政策

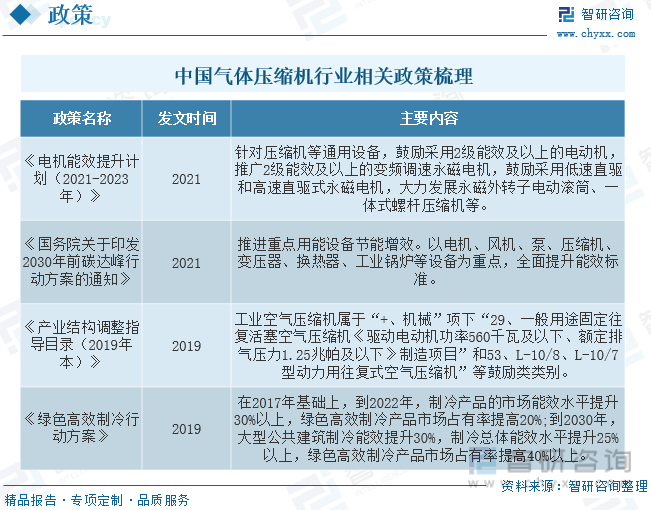

产业政策逐步实施,新政策不断出台,促进行业与领域高质量快速发展。压缩机行业发展与国家装备制造业政策关系重大。近年来,国家及地方针对压缩机行业的支持类及指导类政策层出不穷。2021年11月,工信部及市场监管总局发布《电机能效提升计划(2021-2023年)》,从重点内容上看,政策鼓励采用2级能效及以上的电动机,推广2级能效及以上的变频调速永磁电机,鼓励采用低速直驱和高速直驱式永磁电机,大力发展永磁外转子电动滚筒、一体式螺杆压缩机等,不仅极大程度上符合双碳大背景,还指明了节能增效是行业继续发展的重点方向。

三、产业链

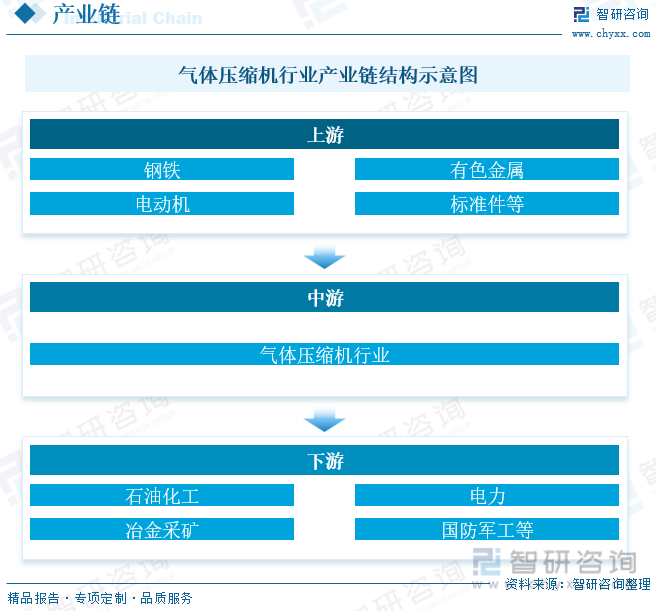

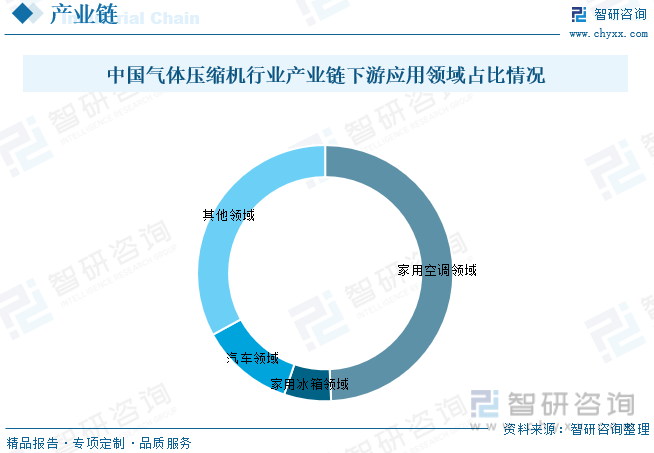

气体压缩机行业的下游主要为石油化工、电力行业、冶金采矿及国防军工等行业。这些行业是关乎国计民生的重要行业,随着这些行业的发展,我国气体压缩机行业也得到发展的助力。我国是世界上主要的气体压缩机生产基地,近年来,受益于国民经济的快速发展,我国气体压缩机行业也取得了较大发展。

气体压缩机主要应用于制冷领域,主要为家用空调领域、家用冰箱领域、汽车领域等其他领域。其中家用空调领域占比最重,占比为49.26%,其次为汽车领域,占比为11.84%,家用冰箱领域占比为5.93%。

四、中国气体压缩机行业发展现状分析

近年来,受益于国民经济的快速发展,随着技术的不断进步,气体压缩机的性能得到改善,我国气体压缩机行业也取得了较大发展。根据数据显示,2016年我国气体压缩机行业市场规模约为1639.4亿元,2016至2022年行业呈现上升态势,2022年中国气体压缩机市场规模达到1868.7亿元。目前我国压缩机的主要部件已经实现国内自主生产,上海、江苏、浙江、广东及福建等地气体压缩机产业较为发达,生产品种基本覆盖市场主流机型,产品融入国际化的压缩机设计、工艺理念,品质优良。其华东地区占比最重占比为40.78%。

相关报告:智研咨询发布的《中国气体压缩机行业竞争现状及投资决策建议报告》

气体压缩机行业下游主要集中在能源、制冷领域。2020年年初受新冠病毒疫情影响,一季度能源领域大面积停工停产,导致气体压缩机主要下游需求减弱,市场供需规模较往年有明显下滑。但长期来看,中国能源停工减产周期短,疫情影响远低于全球其他地区,有望短期恢复能源领域的工业生产,带动气体压缩机行业快速恢复,另一方面,我国冷链物流发展为国内气体压缩机在工业制冷和冷冻冷藏系统中得到了广阔的新增空间。根据数据显示,2022年中国气体压缩机行业产量约为45979.3万台,需求量约为31994.0万台。综合来看,近几年来我国气体压缩机市场价格呈现出明显的波动下降态势,一方面是随着行业的发展,生产工艺与技术更加成熟,对外依赖程度减少,国内企业平均规模扩大,生产的平均成本逐渐降低,同时国内的原材料价格降低也会为市场价格下降提供了较大的空间。另一方面是随着国产替代加速,大规模、高价值的气体压缩机市场价格逐渐下降,也使得行业市场均价呈现出较为明显的下降趋势。2022年中国气体压缩机均价约为584.1元/台。

五、中国气体压缩机行业市场竞争格局

气体压缩机在高端市场和低端市场呈现出明显的竞争不均衡特征,高端产品领域设计生产企业较少(例如石油炼化市场),产量及需求基本保持平衡,毛利水平近年来稳中有升。另一方面,国内低端产品产能不断扩张,但低水平重复建设较为严重,已逐渐呈现供过于求态势,市场竞争激烈,毛利水平偏低。随着工艺气压缩机市场的不断拓展,下游领域需求益加迫切,行业发展仍将保持较快的增长速度,但由于行业具有较高的进入壁垒,企业进入面临一定难度,行业潜在进入者威胁较小。目前行业中主要企业为上海汉钟精机股份有限公司、冰轮环境技术股份有限公司、浙江开山压缩机股份有限公司、上海海立电器有限公司等。

海力股份开发9大系列1000多个高效节能机种,覆盖了家用空调制冷范围,各种冷媒、不同电压和频率的产品可应对全球市场与客户的需求,并拓展至非家用空调领域和轻型商用领域,为轻商空调、热泵干衣机、热泵热水器等产品提供核心零部件和服务支持,是转子式压缩机市场领导者。坚持专业化发展之路,实施国际化产业布局,上海作为总部,在上海、南昌、绵阳、印度建立了4个世界级绿色工厂,并在中国、欧洲、印度、日本、美国等地设立了8个技术服务中心,秉承“海立压缩机 冷暖伴终生”服务理念,为全球客户提供属地化服务和技术支持,追求顾客满意。根据公司年报显示,2022年海力股份压缩机及相关制冷设备业务收入为113.64亿元,毛利率为10.10%。

六、未来中国气体压缩机行业发展趋势

1、市场需求的增长

随着中国经济的持续增长,特别是在制造业、能源、化工和环保等领域的快速发展,对气体压缩机的需求预计将持续增长。这将推动行业的发展,促使厂商扩大生产和创新。

2、环保和能效标准的提高

随着中国对环境保护和节能减排的重视,未来气体压缩机行业将更加注重产品的环保性能和能效。这将促使厂商改进技术,减少能源消耗和污染排放。

3、数字化和智能化趋势

随着大数据、人工智能和物联网技术的发展,气体压缩机行业可能会朝着更加智能化和数字化的方向发展,实现更高的运行效率和维护管理的优化。

4、新材料和新工艺的应用

随着新材料和新工艺技术的进步,未来气体压缩机可能采用更轻质、更耐用和效率更高的材料和工艺,以适应更严苛的工作环境和性能要求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国气体压缩机行业竞争现状及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国气体压缩机行业竞争现状及投资决策建议报告

《2026-2032年中国气体压缩机行业竞争现状及投资决策建议报告》共十二章,包含气体压缩机行业重点企业发展调研,气体压缩机行业投资风险与控制策略,气体压缩机行业投资情况与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询