内容概要:随着宁德时代在车展上宣布其钠离子电池首发落地奇瑞车型,钠离子电池迎来产业化,行业产量及需求量迅猛增长。2022年我国钠离子电池产量约为0.5 Gwh,钠离子电池需求总量为0.10GWh;预计2023年我国钠离子电池产量约为3 Gwh,钠离子电池需求总量为1.65GWh左右。

关键词:钠离子电池市场规模、钠离子电池市场竞争格局、钠离子电池行业发展前景

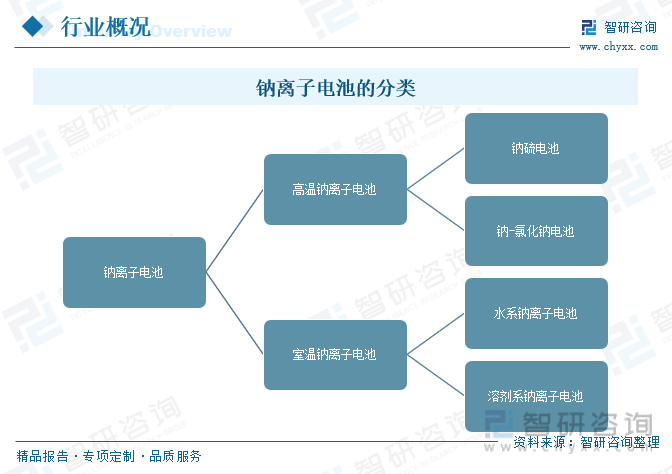

一、定义及分类

钠离子电池是一种二次电池(充电电池),是一种极具发展前景的电化学储能装置,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似,充电时,钠离子从正极脱嵌,在电解液中游动穿过隔膜嵌入负极,负极处于富钠状态;放电时则相反。

钠离子电池主要分为两类,分别是高温钠离子电池和室温钠离子电池,高温钠电池是有钠离子导电的陶瓷电解质为隔膜,以金属钠或钠的化合物为活性物质的一类二次电池,钠硫电池和钠-氯化钠电池为高温钠离子电池;水系钠离子电池和溶剂系钠离子电池为常温钠离子电池。目前已开始小批量应用的主要是常温钠离子电池,尤其是以溶剂系钠离子电池。钠离子电池在新能源低速交通工具、大规模储能、工程机械等方面有着较好的应用前景。

钠离子电池未来发展方向与其特性直接相关。显然钠离子电池目前还不如三元锂电池,但对于磷酸铁锂电池的120-200wh/kg和铅酸电池的35-45wh/kg,钠离子电池已经能够部分重叠,甚至是覆盖。充电速度方面,钠离子电池只需10分钟即可充满,相比之下三元锂电池需要至少40分钟。

二、全球钠离子电池行业分析

钠离子电池主要需求来源于低速电动车和储能领域,得益于新能源汽车、储能的快速发展,钠离子电池领域迅速发展壮大,预计2023年全球钠离子电池需求将达4.8GWh。

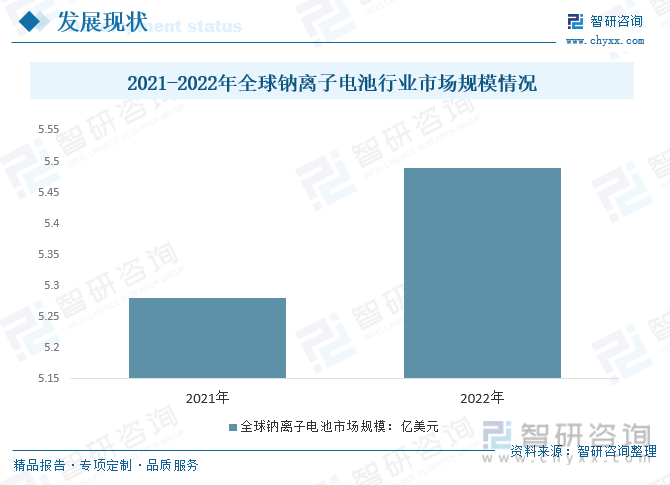

当前钠离子电池尚处于推广期,随着产业链的完善、技术成熟度的提高和规模效应,钠离子电池的成本有望低于磷酸铁锂电池20%以上,为大规模推广钠离子电池创造有利的条件。据统计,2021年全球钠离子电池市场规模约为5.28亿美元,2022年约5.49亿美元,其中亚太地区因新能源市场的快速增长,成为钠离子电池相关产品应用的最大市场。

三、国内钠离子电池行业发展现状

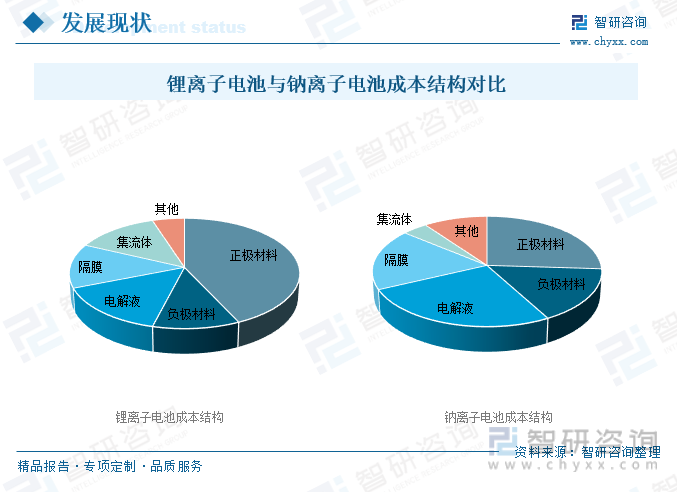

钠锂性质存在一定的相似性,使得钠电与锂电原理相同,但钠离子电池能否规模化量产取决于其能否成功降本,目前主流负极是硬碳,锂电正极成本占43%,而钠电正极成本占26%,且负极成本占比提升16%,使其在成本结构上重要性有所提升。

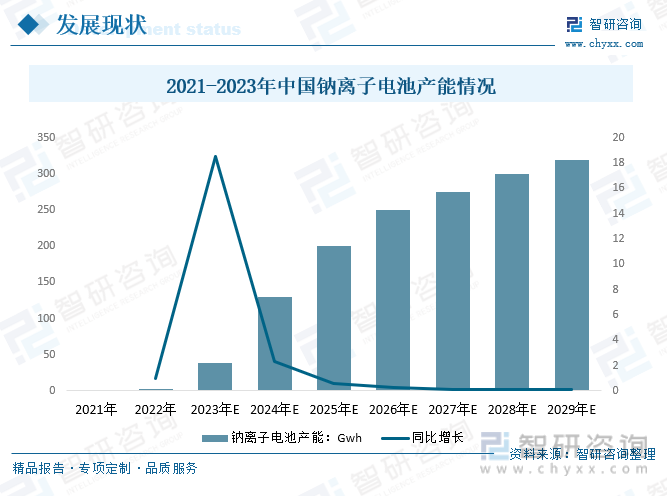

钠离子电池在部分领域有望成为电化学储能的重要补充,钠离子电池关注度越来越高。2022年底我国钠离子电池行业产能为2GWh,按照目前行业企业产能规划以及投资建设情况,2023年底行业产能在39GWh左右,2029年底国内产能有望增长至320GWh。

宁德时代借着上海车展的东风,发布了钠离子电池和凝聚态电池产品。号称能够“杀死燃油车”的凝聚态电池作为目前动力电池行业最先进的技术之一,前景非常广阔。

随着宁德时代在车展上宣布其钠离子电池首发落地奇瑞车型,钠离子电池迎来产业化,行业产量及需求量迅猛增长。2022年我国钠离子电池产量约为0.5 Gwh,钠离子电池需求总量为0.10GWh;预计2023年我国钠离子电池产量约为3 Gwh,钠离子电池需求总量为1.65GWh左右。

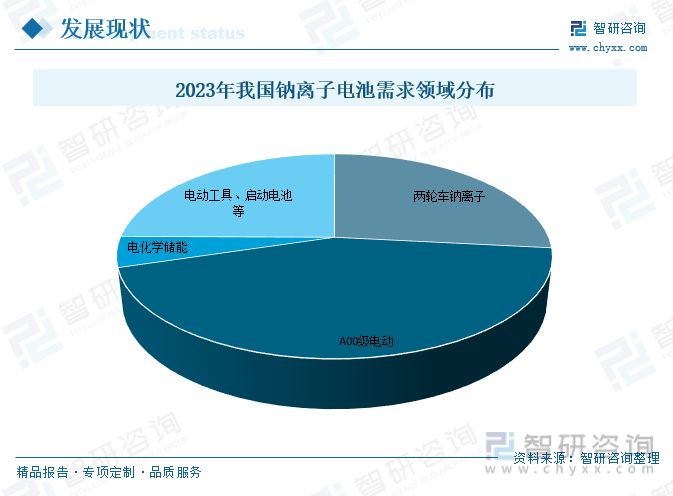

从我国钠离子电池需求分布领域来看,预计2023年国内需求总量在1.652GWh左右,其中两轮车领域需求为0.44GWh,占26.67%;A00级电动车领域需求为0.72GWh,占43.64%;储能领域需求为0.08GWh,占4.85%;电动工具、工程机械、启动电源等其他领域需求为0.41GWh,占24.85%。

相关报告:智研咨询发布的《中国钠离子电池行业市场竞争态势及前景战略研判报告》

三、产业链

1、产业链结构

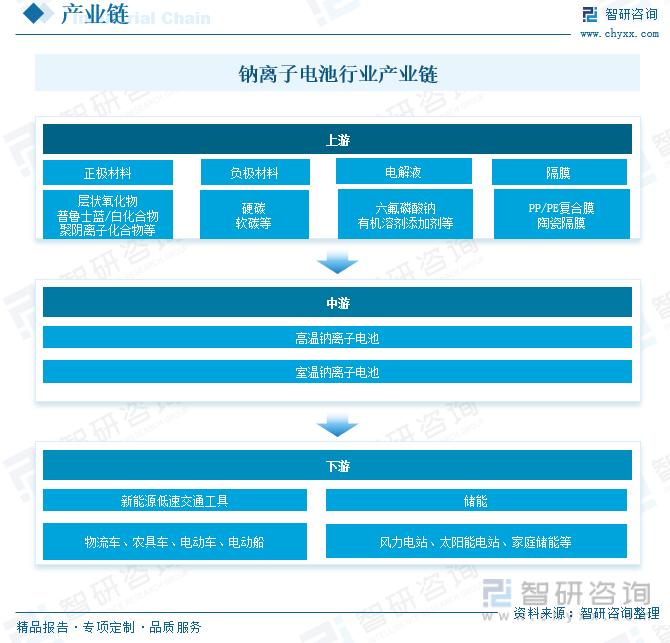

钠离子电池产业链上游主要由正极、负极、电解液和隔膜四大部分及其他材料构成,其中正极和负极材料的结构和性能决定着整个电池的储钠性能。钠离子电池下游在电力存储应用中的使用正在迅速扩展到从汽车和工业到家用电气和电子产品的一系列最终用途行业,特别是在电气和电子行业,对钠离子电池的需求随着消费者需求的增长而增长。

2、上游-正极材料(碳酸钠/纯碱)

在钠离子电池中,碳酸钠(纯碱)通常作为正极材料的添加剂,用于提高电池的放电性能。碳酸钠可以增加正极材料中的钠离子储存容量,改善电池的循环稳定性和容量保持率。

纯碱是重要的化工原料之一,目前主要用于工业,在当前的工业生产中,纯碱广泛应用于光伏玻璃,食品,日化,冶金等行业。近年来,中国纯碱行业整体水平取得实质性提高,纯碱产量不断增长。随着国内纯碱行业的工艺技术和装备经过不断的创新,纯碱质量能够满足国内各下游行业及出口的要求。2022年我国纯碱产量为2920.2万吨,进口数量为11.4万吨,出口数量为205.5万吨,全年纯碱的需求量为2726.1万吨。

3、下游-电动车

钠离子电池具有较高的能量密度,能够提供更长的续航里程。这使得钠离子电池在电动车领域具备更高的竞争力。

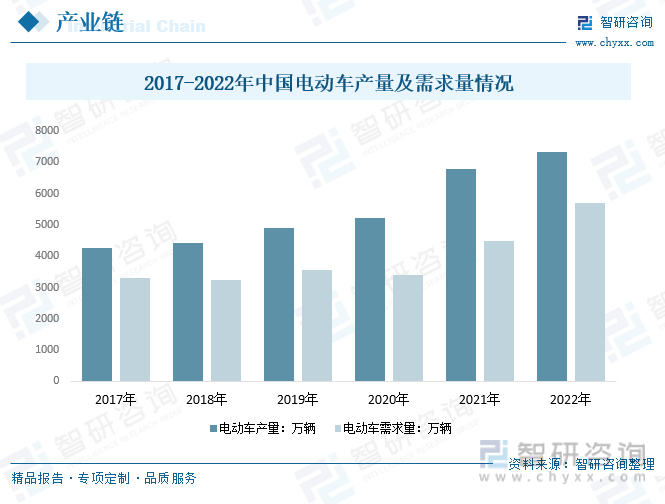

电动车是一种依靠电力驱动的车,又名电驱车,常见的有交流电动车和直流电动车,通常说的电动车指的是以电池作为能量来源,通过车辆的控制器、电机等部件,将电能转化为机械能运动,以控制电流大小改变速度的车辆。过去的几十年中,我国电动两轮车产业从无到有,产品由零星使用到大范围普及,发展至今其市场规模在全球范围内居于首位。2022年我国电动车产量从2017年的4278.04万辆增长至7330.8万辆;需求量从2017年的3305.84万辆增长至5702万辆。

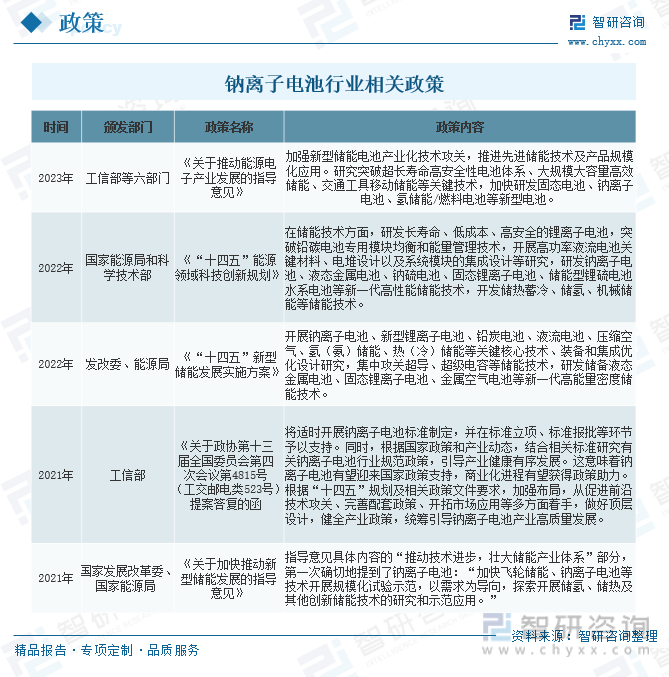

四、发展背景-相关政策

近年来,钠离子电池行业受到政府的高度重视和国家政策的重点支持,国家陆续出台了多项政策,推动钠离子电池的产业化进程。钠电池作为锂电池的有效补充,其技术逐渐成熟。近年来,我国政府及相关部门积极推动和发展钠离子电池产业,陆续出台了多项政策,为我国钠电池行业发展提供良好环境。

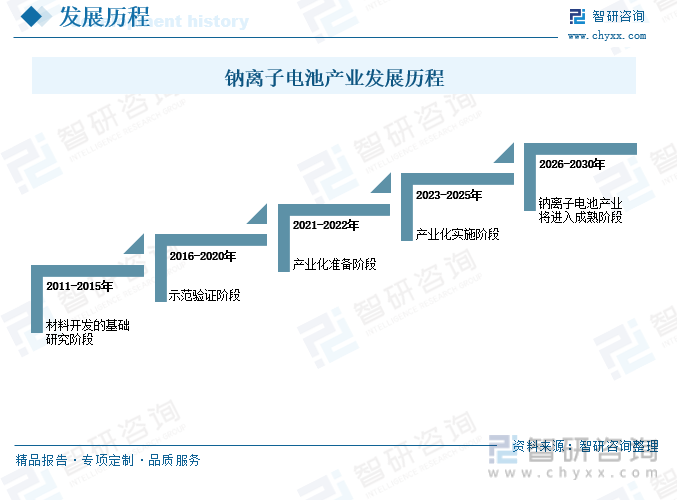

五、行业发展历程

钠离子电池产业发展大体经历了三个阶段:2011-2015年主要是材料开发的基础研究阶段,2016-2020年是示范验证阶段,2021-2022年是产业化准备阶段,2023-2025年是产业化实施阶段,2026-2030年,钠离子电池产业将进入成熟阶段。

六、竞争格局

1、主要企业

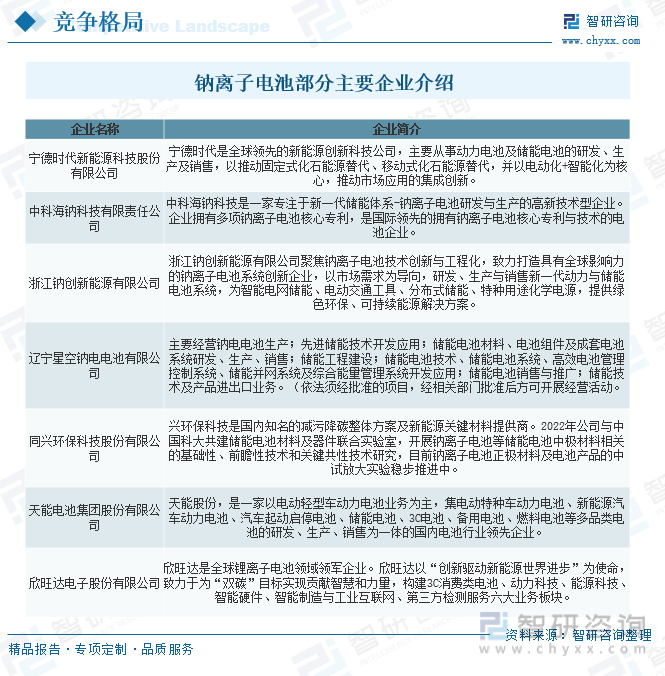

锂电池以优异的性能一直占据主导地位,但由于碳酸锂价格暴涨,锂电池成本大幅上涨,给产业链带来了压力,企业纷纷寻求新材料体系的突破,钠电池凭借较高的能量密度、良好的安全性能,以及丰富的原料储备,2010年以来,钠离子电池受到国内外学术界和产业界的广泛关注。

目前,钠离子电池已逐步开始了从实验室走向实用化应用的阶段,国内外已有超过二十家企业正在进行钠离子电池产业化的相关布局,并取得了重要进展,主要包括英国FARADION公司、法国NAIADES计划团体、美国NatronEnergy公司、日本岸田化学、丰田、松下、三菱化学,以及我国的北京中科海钠科技有限公司、浙江钠创新能源有限公司、辽宁星空钠电电池有限公司等。

2、代表企业-宁德时代

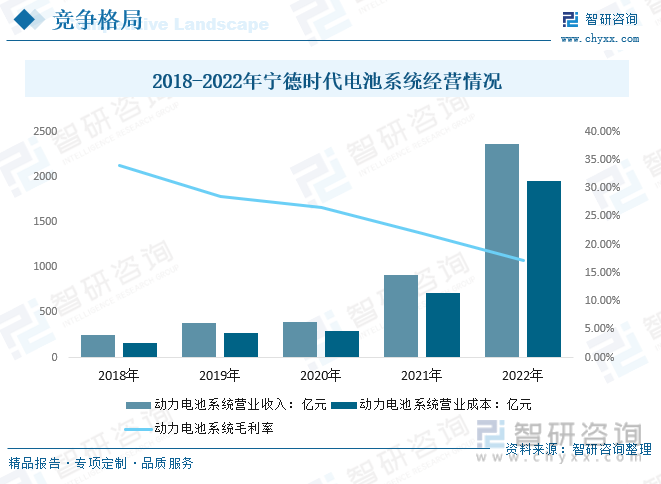

宁德时代三大战略发展方向:一是以“电化学储能+可再生能源发电”为核心,实现对固定式化石能源的替代,摆脱对火力发电的依赖。二是以“动力电池+新能源车”为核心,实现对移动式化石能源的替代,摆脱交通出行领域对石油的依赖。三是以“电动化+智能化”为核心,推动市场应用的集成创新,为各行各业提供可持续、可普及、可信赖的能量来源。

目前,宁德时代现已开发出高稳定性正极材料、长寿命负极材料、高安全电解液等高性能材料,发布了第一代钠离子电池。2022年动力电池系统营业收入2365.93亿元,同比增长158.60%;动力电池系统营业成本1959.65亿元,同比增长158.60%;动力电池系统毛利率为17.17%,较2021年下降4.83个百分点。

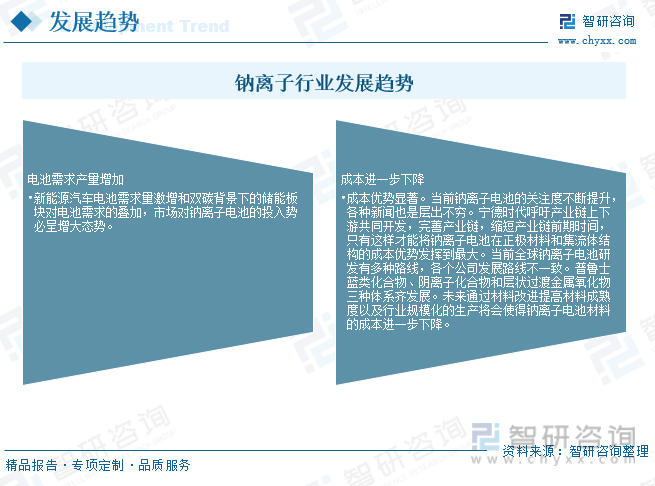

六、行业发展趋势

随着新能源汽车产业快速发展,市场对电池的需求量增加,锂离子因全球锂资源匮乏未来将无法满足要求。钠离子电池因其与锂具有非常相似的理化性质得到重,近年来钠离子电池的研发发展迅猛。

随着新能源汽车电池需求量激增和双碳背景下的储能板块对电池需求的叠加,市场对钠离子电池的投入势必呈增大态势。未来通过材料改进提高材料成熟度以及行业规模化的生产将会使得钠离子电池材料的成本进一步下降。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钠离子电池行业市场竞争态势及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钠离子电池行业市场竞争态势及前景战略研判报告

《2026-2032年中国钠离子电池行业市场竞争态势及前景战略研判报告 》共九章,包含中国钠离子电池行业发展环境洞察,中国钠离子电池行业行业市场前景预测及发展趋势预判,中国钠离子电池行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国钠离子电池行业产业链、投融资、产业现状及发展趋势:钠离子电池创新成果转化加速,行业进入实用化应用新阶段[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)