一、政策:国家政策的支持将快速推动钠离子电池的发展

由于锂资源供不应求,锂电池价格上涨趋势明显,为此,我国将大力发展在资源和成本上都更有优势的钠离子电池,通过颁布多项政策来推动钠离子电池的产业化进程。在2022年发布的《“十四五”可再生能源发展规划》中,提出加强可再生能源前沿技术和核心技术装备攻关。研发储备钠离子电池、液态金属电池、固态锂离子电池、金属空气电池、锂硫电池等高能量密度储能技术。

二、发展现状:锂电池价格上涨,推动钠离子电池需求量的增加

2010年,随锂离子电池研究和产业链建设趋于成熟,以及对锂资源的担忧,钠离子电池的研究和产业化进程,进入复兴时期。数据显示,我国磷酸锂价格在2021年年末到2022年年初价格增长迅速,导致锂离子电池原材料成本较高,价格上涨趋势明显,对钠离子电池发展起到一定的推动作用,随着电动两轮车、A00 级电动车的不断发展,钠离子电池的需求量向好发展。

三、企业格局:企业重视产品和技术的研发投入,钠离子电池技术得到一定突破

从钠离子电池研发情况来看,宁德时代为平衡资源、成本及碳足迹等潜在问题,开发钠离子电池,目前,已经发布了第一代钠离子电池,为了充分发挥钠离子电池的优势,迎合市场的需要,该企业加大了研发投入力度,促进钠离子电池产业链的建设,进一步提高能量密度及综合性能。鹏辉能源是基于钠成本和资源优势,研发高性能钠离子电池,目前,已经能实现小批量生产,未来将进一步提升钠离子电池的能量密度、循环寿命及低温性能,实现批量生产。

四、发展趋势:随着生产技术的不断提升,钠离子电池未来发展前景广阔

由于钠离子半径要比锂离子大70%,导致钠离子电池能量密度不足,为此,相关企业纷纷加大研发投入力度,钠离子电池应用的关键问题被逐渐攻克,前期制约钠离子电池产业化的正负极材料均已实现技术突破,层状氧化物正极+碳基负极+有机电解液体系的钠离子电池即将迈入到商业化阶段,有望实现规模化量产,未来随着我国储能市场累计装机规模持续增长以及电动车的不断发展,钠离子电池的需求量将不断增加,未来市场规模将会不断扩大。

关键词:钠离子电池、锂电池、研发投入、发展趋势

一、政策:国家政策的支持将快速推动钠离子电池的发展

钠离子电池,是一种二次电池,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。随着我国新能源汽车呈现持续高速增长趋势,对锂离子电池需求较大,然而我国锂资源十分有限,必然会出现锂盐供不应求的局面。为此,我国将大力发展在资源和成本上都更有优势的钠离子电池,通过颁布多项政策来推动钠离子电池的产业化进程。在2022年发布的《“十四五”可再生能源发展规划》中,提出加强可再生能源前沿技术和核心技术装备攻关。研发储备钠离子电池、液态金属电池、固态锂离子电池、金属空气电池、锂硫电池等高能量密度储能技术。在2021年发布的《关于在我国大力发展钠离子电池的提案》中,提到锂离子电池、钠离子电池等新型电池作为推动新能源产业发展的压舱石,是支撑新能源在电力、交通、工业、通信、建筑、军事等领域广泛应用的重要基础,也是实现碳达峰、碳中和目标的关键支撑之一。

二、发展现状:锂电池价格上涨,推动钠离子电池需求量的增加

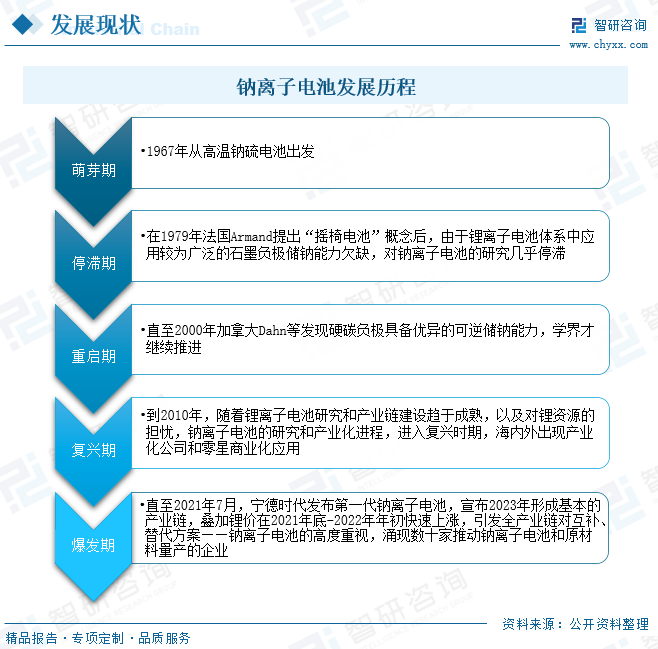

钠离子电池的研发起步较早,产业化应用的速度不及锂离子电池,但近年来学术研究和产业应用的热度持续上升。在1967年,高温钠硫电池出现是钠离子电池发展的萌芽时期,到1979年法国的 Armand 提出了“摇椅式电池”的概念后,由于锂离子电池体系中应用较为广泛的石墨负极储钠能力欠缺,对钠离子电池的研究几乎停滞。直至2000年加拿大Dahn等发现硬碳负极具备优异的可逆储钠能力,学界才继续推进。到2010年,随锂离子电池研究和产业链建设趋于成熟,以及对锂资源的担忧,钠离子电池的研究和产业化进程,进入复兴时期。直至2021年7月,宁德时代发布第一代钠离子电池,宣布计划2023年形成基本产业链,叠加锂价在2021年底-2022年年初快速上涨,引发全产业链对互补、替代方案——钠离子电池的高度重视,涌现数十家推动钠离子电池及原材料量产的企业。

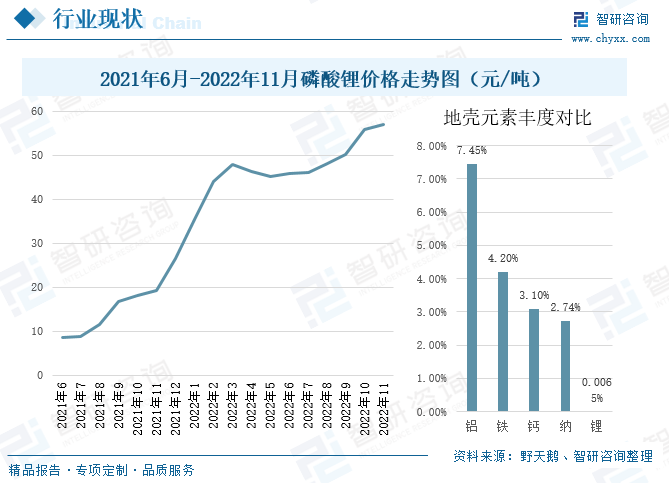

磷酸锂是一种锂离子电池电极材料,主要用于锂离子电池。近年来由于我国电动汽车产量快速增长,导致锂离子电池产能的提升,从而出现碳酸锂价格飞涨的局面。数据显示,我国磷酸锂价格在2021年年末到2022年年初价格增长迅速,导致锂离子电池原材料成本较高,价格上涨趋势明显,将使其在大规模储能中的应用受到限制。同时,锂元素的地壳丰度只有0.0065%,我国锂资源十分短缺,大部分依赖于进口,而钠元素的地壳丰度为2.74%,地域分布广泛,我国的钠资源较锂资源相对丰富,成本低廉。为了防止国外对锂资源的垄断,我国将大力发展钠离子电池,以替代锂离子电池,在一定程度上缓解由于锂资源短缺引发的储能电池发展受限问题。

因为能量密度的短板,钠离子电池的应用尚出现在中高端的电动汽车上,在微型电动车及两轮电动车上将率先应用。数据显示,近年来,随着经济的快速发展,人们的收入水平的提高,两轮电动车的产销量整体呈现上涨趋势,其中产量从2017年的3113万辆增加到2021年的5443万辆,销售量从2017年的2943万辆增加到2021年的4100万辆。由于两轮电动车产品价格较低,适合中、小型城市和县乡市场的用户,未来市场空间广阔,有利于促进钠离子电池需求量的增长。

当前电动两轮车、A00 级电动车受锂离子电池价格上涨的影响,选择性价比较高的钠离子电池进行替代,随着电动两轮车、A00 级电动车的不断发展,钠离子电池的需求量向好发展,同时,钠离子电池可利用廉价的钠盐取代锂盐作为电池关键原料,已经成为新一代储能电池研究的热点,在快速发展的储能领域,钠离子电池有望成为重要的技术路线之一。在2017-2021年中,我国钠离子电池供给量和需求量呈现逐年上升的趋势,其市场价格走势不断下降,从2017年的7.14亿元/GWh下降到2021年的6.66亿元/GWh。

目前,我国钠离子电池处于发展前期,还未形成基本的产业链。从专利申请量来看,在2017-2021年间,中国钠离子电池专利申请量整体上处于上升趋势,其中2020年受疫情影响,钠离子电池的申请量有小幅下降,较2019年减少33项,根据IP管家统计,2022年1-11月的申请量达到了1379项,可见,钠离子电池逐步受到各方面的重视,未来市场占有率也将逐步提升。

三、企业格局:企业重视产品和技术的研发投入,钠离子电池技术得到一定突破

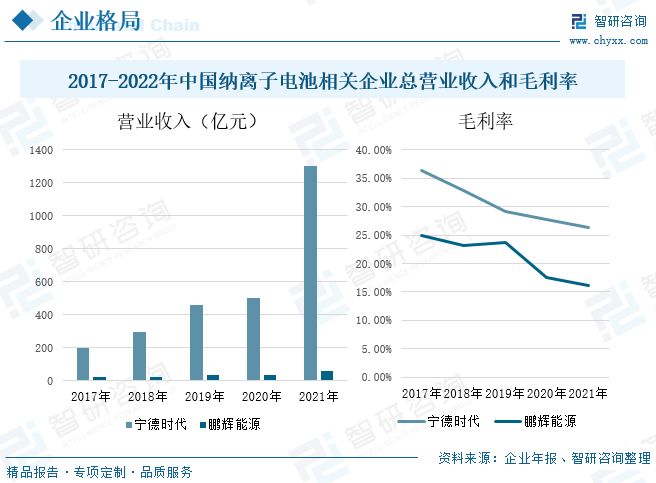

钠离子电池作为一种新的电池技术路线,吸引众多锂离子电池企业入场布局,其中布局钠离子电池技术的公司就有宁德时代、鹏辉能源等等。从企业营业收入来看,宁德时代营业收入在2017-2021年间呈现逐年上升的走势,其中2021年涨幅最大,主要是因为业务规模增长、产销量提升带动营业收入相应增长,而毛利率受部分原材料价格上涨的缘故,则处于不断下降的状态。鹏辉能源营业收入整体也处于不断增长的状态,但是增长幅度与宁德时代相比较低,其毛利率虽然整体处于下降趋势,但是在2019年有明显的上升趋势,这主要受公司ETC业务快速增长,带动了企业毛利率的增长。

从研发投入来看,宁德时代的研发投入从2018年的19.91亿元增加到2021年的76.91亿元,其中2021年研发费用占总营业收入的比重达到了5.90%;鹏辉能源的研发投入整体处于小幅上升的状态,到2021年研发投入为2.46亿元,占总营业收入的比重达到了4.33%。由于两家公司高度重视产品和技术工艺的研发,随着锂电池行业发展受限,对于作为替代品的钠离子电池来说,将会受到企业的重视,大力推动该产品的发展。

从钠离子电池研发情况来看,宁德时代为平衡资源、成本及碳足迹等潜在问题,开发钠离子电池,目前,已经发布了第一代钠离子电池,为了充分发挥钠离子电池的优势,迎合市场的需要,该企业加大了研发投入力度,促进钠离子电池产业链的建设,进一步提高能量密度及综合性能。鹏辉能源是基于钠成本和资源优势,研发高性能钠离子电池,目前,已经能实现小批量生产,未来将进一步提升钠离子电池的能量密度、循环寿命及低温性能,实现批量生产。

相关报告:智研咨询发布的《中国钠离子电池行业市场现状调查及投资前景预测报告》

四、发展趋势:随着生产技术的不断提升,钠离子电池未来发展前景广阔

1、钠离子电池生产技术不断成熟,规模量产有望实现

由于钠离子电池的结构和工作原理基本与锂离子电池相同,因此,钠离子电池可以借鉴锂离子电池的产业化经验,极大的简化钠离子电池的生产工序。但是由于钠离子半径要比锂离子大70%,导致钠离子电池能量密度不足,为此,相关企业纷纷加大研发投入力度,钠离子电池应用的关键问题被逐渐攻克,前期制约钠离子电池产业化的正负极材料均已实现技术突破,层状氧化物正极+碳基负极+有机电解液体系的钠离子电池即将迈入到商业化阶段,有望实现规模化生产。同时,钠离子电池的原材料成本相对于锂离子电池具有天然的优势,尤其是在碳酸锂价格处于高位的情况更为显著,锂离子电池成本居高不下将推动钠离子电池产业化进程的加速。

2、钠离子电池前景广阔,跨界企业加速布局

目前,我国锂离子电池受原材料影响价格猛涨,相关企业成本增加导致盈利减少,为此,锂电池相关企业选择性价比较高的钠离子电池来替代锂离子电池发展。在资源方面,我国钠资源储量丰富,分布广泛,与锂资源相比能很好的减少对国外资源的需求。在价格方面,由于钠离子电池正极用铜铁锰,负极用无烟煤做的碳,整体电芯成本低于锂电池,并不会像锂离子电池一样受到原材料价格波动影响,价格较为稳定。在性能方面,钠离子电池由于高安全性而受到行业重视。随着钠离子电池生产技术的不断提升,钠离子电池将拥有更广阔的发展空间,其应用范围在储能、电动汽车等领域不断拓展。在储能方面,随着未来钠离子电池的规模化生产,将逐渐替代锂离子电池在储能方面的应用,未来市场空间广阔。在电动汽车方面,新能源汽车作为政策驱动的产物,需求量不断增加,由于能量密度不足,钠离子电池能够在微型汽车方面得到加速应用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钠离子电池行业市场现状调查及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国钠离子电池行业市场现状调查及投资前景预测报告

《2023-2029年中国钠离子电池行业市场现状调查及投资前景预测报告》共十章,包含2018-2022年中国钠离子电池项目投资案例深度解析,中国钠离子电池行业投资机会及风险预警,2023-2029年中国钠离子电池行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国钠离子电池行业产业链、投融资、产业现状及发展趋势:钠离子电池创新成果转化加速,行业进入实用化应用新阶段[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![行业趋势预判|2023年中国钠离子电池行业投入增大,市场需求增加,应用前景较好[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)