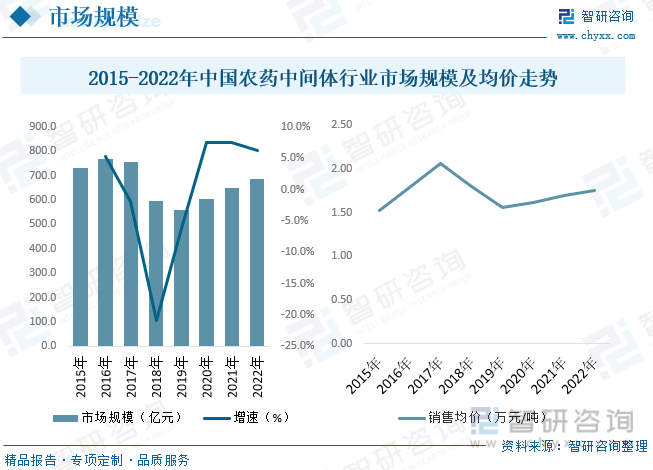

内容概述:从我国农药中间体市场规模来看,2017年开始我国农药中间体市场规模显著回落,市场规模降幅小于需求降幅。据统计,截至2022年我国农药中间体市场规模约为687.8亿元,市场均价约为1.75万元/吨。

关键词:农药中间体行业政策、农药中间体行业产业链、农药中间体产量、农药中间体需求量、农药中间体市场规模

一、农药中间体行业概述

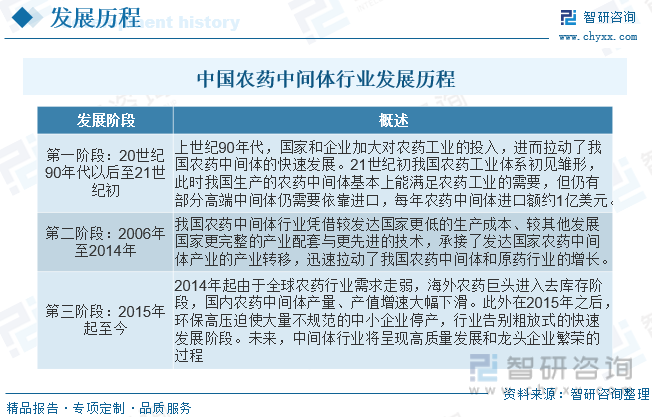

农药中间体是农用原材料加工生产出来的产品,是一种将两种或两种以上物质结合在一起的中间介质。在农药里可以理解为增效剂,是生产农药的中间材料。按目前国家农药生产的相关规定,这类化工产品无需取得农药的生产许可证。农药中间体可划分为初级农药中间体和高级农药中间体,高级农药中间体往往只需要一两步合成过程即可制成最终的农药原药。我国农药中间体行业主要经历以下三个发展阶段:

二、中国农药中间体行业相关政策

我国农药工业经过多年的发展,现已形成了包括科研开发、原材料、中间体配套、原药生产、制剂加工的较为完整的、庞大的产业体系。但同时,我国农药行业存在着企业竞争力相对薄弱、自主创新能力较差、产品结构不合理等问题。为此,国家出台政策积极引导农药行业持续稳定健康发展,包括调整产业布局和产品结构,推动技术创新和产业转型升级,减少环境污染等。同时,在一系列农业政策当中,为推动农业现代化,建设美丽乡村,我国出台了多项政策对农药使用的总量、种类进行调控。

三、农药中间体行业产业链

农药中间体行业产业链结构包括上游石油、化工产品,为农药中间体制备提供原材料支持。农药中间体下游主要以农药生产以及农业市场为主。农药中间体生产所需原料最主要来源于石油和化工产品,一般均能获得稳定的大批量供应,石油和化工产品价格波动直接影响中间体、原药的生产成本。制剂主要以原药为原材料进行加工与复配,同时制剂水基化的推广减少了对化学有机溶剂的需求,因而相对原药生产而言,制剂的生产成本受石油化工产品价格波动影响相对较小。

我国已成为全球第一大农药生产国。21世纪以来,伴随着国内国际农药需求持续释放,国内形成了庞大的农药产能,国家统计局的数字表明我国化学农药年产量已超过200万吨。从2010-2022年的情况来看,国内农药年产量在2016年达到高峰;然而,相当一部分农药产能由于建设理念落后、技术水平有限、环保投入不足、忽视市场容量,在激烈的市场竞争和国内乃至全球日趋严格的环保监管当中被淘汰出局。总体上,随着过剩、落后、高污染的产能被不断出清,我国农药行业供给侧改革形成了良好的成效,行业和社会、生态环境的关系得到了协调,同时行业供需格局也得到持续改善。

相关报告:智研咨询发布的《中国农药中间体行业竞争格局分析及投资发展研究报告》

四、中国农药中间体行业发展现状分析

我国是世界农药精细化工中间体的主要生产国和供应国,发展前景十分广阔。其中1,2,4-三氯苯,邻甲酚,邻苯二酚,壬基酚是最重要的农药中间体。1,2,4-三氯苯主要应用于农药麦草畏、杀螨砜、五氯酚钠、五氯酚等的合成;邻甲酚主要用于高效除草剂的合成;邻苯二酚是重要的低毒高效新型氨基甲酸酯类农药呋喃丹、残杀威、乙霉威的中间体;壬基酚是一种多用途的非离子表面活性剂,广泛应用于农药乳化剂;间甲酚主要用于合成农药杀虫剂。经过几十年的发展,我国农药行业已建立从原药生产、中间体配套到制剂加工在内的较完整的工业体系。据统计,截至2022年我国农药中间体产量约为408万吨,需求量约为393万吨。

从我国农药中间体市场规模来看,2017年开始我国农药中间体市场规模显著回落,市场规模降幅小于需求降幅。主要是由于农药化肥零增长行动的推动,在很大程度上降低了我国农药的施用量与原药产量,也使得农药中间体需求量大幅回落。同时受环保限产影响,大部分农药中间体市场价格在2017年出现了迅猛的上升,使得行业市场规模总体稳定,2018-2019年随着供给的逐渐正常,行业市场价格也逐步回落。据统计,截至2022年我国农药中间体市场规模约为687.8亿元,市场均价约为1.75万元/吨。

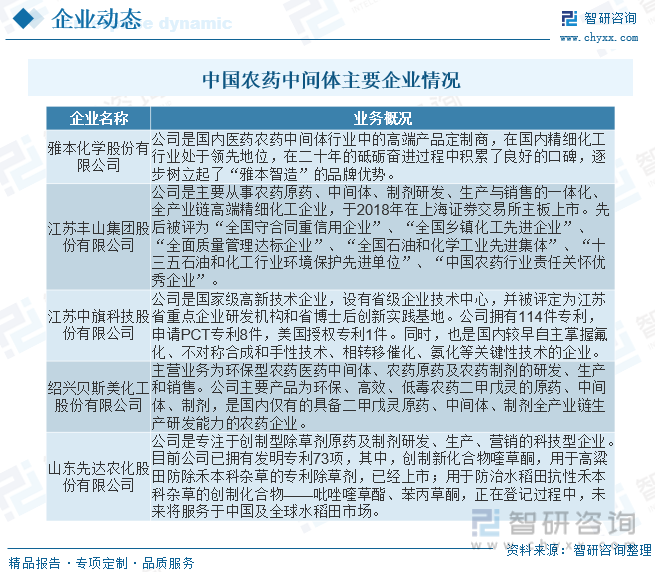

五、中国农药中间体行业重点企业

总体上看,和全球农药工业竞争格局相比,我国农药行业集中度低,参与者众多。由于经营模式上的差异,我国农药行业在原药、制剂市场上的竞争特点有所不同。随着终端市场需求出现结构性变化、我国环保监管不断加强,我国农药产业已进入一个产业结构调整和转型的新时期,落后产能被加快淘汰,具备技术、规模、资金等优势的行业领先企业优势不断凸显,行业整体向着集约化、规模化和绿色化方向发展。当前,我国对于农药生产企业的设立采取较为严格的行政审批制度,但行业内仍然有着为数众多的现存企业,竞争充分,形成了成熟的市场定价机制。由于出口已成为我国农药企业的主要销售渠道之一,我国农药行业与全球农药市场的联系日益紧密,国际市场的农药供求情况已成为影响我国农药产品价格的重要因素。整体而言,我国农药行业的市场化程度较高。

六、中国农药中间体行业发展趋势

我国农药行业目前存在行业集中度低和同质化严重的问题,信息化、自动化水平较低。“十三五”期间,农药行业的主要任务是着力调整产品结构,提高自主创新能力,提升技术水平,保护生态环境和资源节约,国内农化行业转型升级和资源整合势在必行,我国农药生产企业众多,规模普遍偏小,呈现多而分散、技术水平和产品质量参差不齐等特点,与全球农药行业的高度集中相比,我国农药行业集中度亟待提升。在国家大力推进农药企业兼并重组,淘汰落后产能,引导农药行业持续健康发展的政策指引下,国内农药行业兼并重组有序进行,行业集中度提高,行业整合加速,产业布局转型升级,农药行业向集约化、规模化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国农药中间体行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农药中间体行业竞争格局分析及投资发展研究报告

《2026-2032年中国农药中间体行业竞争格局分析及投资发展研究报告》共十五章,包含2026-2032年农药中间体行业发展趋势及投资风险分析,2026-2032年农药中间体行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)