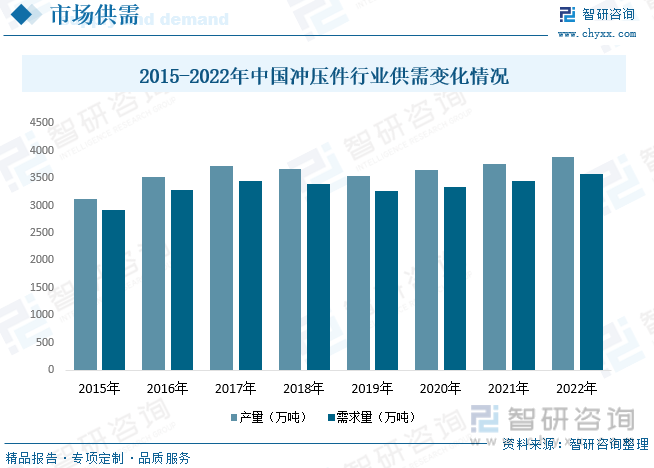

内容概述:从中国冲压件行业供需情况来看,中国冲压件行业供需情况较为平衡,受到上述因素的影响,2019年中国冲压件行业产量及需求量略有下降,2020年开始回暖,根据数据显示,2022年中国冲压件行业产量约为3890.2万吨,需求量约为3566.5万吨。

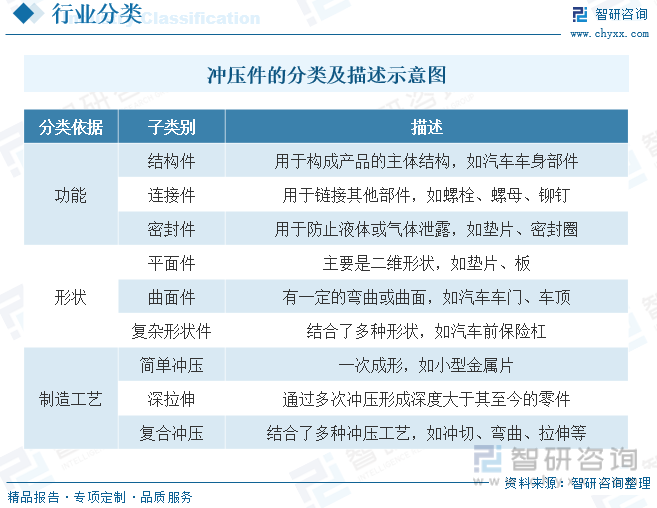

一、冲压件概述

冲压是靠冲压设备和模具对板材、带材、管材和型材等施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件(冲压件)的成形加工方法。冲压件主要是将金属或非金属板料,借助压力机的压力,通过冲压模具冲压加工成形的产品件。

冲压件行业是指在金属或非金属材料上,通过应用外力,使其产生塑性变形或断裂,从而得到所需形状和尺寸的零件的制造过程。这个行业涵盖了从简单的手工冲压到复杂的自动化生产线的各种冲压工艺。冲压件广泛应用于汽车、电子、家电、航空航天和其他工业领域。这个行业的主要特点是生产效率高,产品精度高,但同时也面临着原材料价格波动、环境保护要求和技术更新的挑战。

冲压件主要生产工艺为冷冲压成形、热冲压成型、压铸成型、锻造成型、3D打印技术等。其中冷冲压成形为当前制造业中应用最广泛的金属成型技术,主要特点为生产效率快,开发周期短,零部件精密度高;另一种生产工艺——一体压铸成型为近两年主要研发的方向,因压铸设备成本高昂,铸造工艺循环时间较长等原因,应用较少。

二、政策

政策支持汽车冲压件发展,加快推进新能源上游行业健康发展。2023年2月工信部、交通运输部联合发文提到要深入推进换电模式应用和燃料电池汽车示范,加快新体系电池、车规级芯片、车用操作系统等技术攻关和产业化。提升整车规模和竞争力、全产业链条供给能力和特色优势零部件产业竞争力。2022年9月财政部发布的《关于延续新能源汽车免征车辆购置税政策的公告》中,明确指出对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车免征车辆购置税,额外一年的购置税的税免,拉动新能源汽车冲压件的销量的增长动力。2020年10月国务院办公厅发布的《新能源汽车产业发展规划(2021-2035 年)》中,明确四点基本原则,包括市场主导、创新驱动、协调推进和开放发展,提出实施新能源汽车基础技术提升工程,促使汽车冲压件从消费端上单车价值量,渗透率的提升。

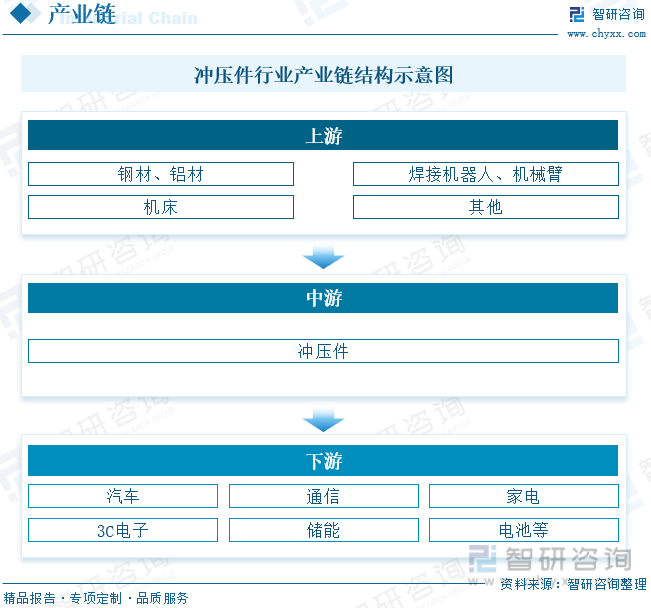

三、产业链

精密冲压模具和冲压件上游主要为钢材、铝材、模具钢等原材料以及焊接机器人、机械臂、冲床等生产设备;下游应用领域包括汽车、通信、储能、动力电池等。在冲压件下游应用行业中,汽车制造业模具使用量较大。汽车生产中95%以上的零部件都需要依靠模具成型,一般生产一款普通的轿车大约需要1000至1500套冲压模具。

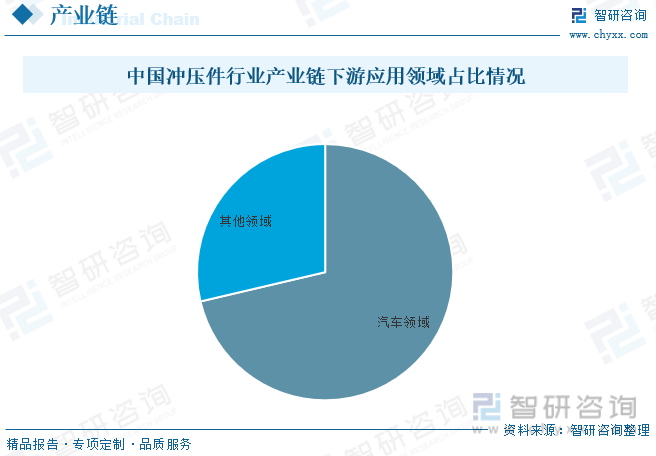

从冲压件下游应用领域来看,主要应用领域为汽车领域,占比为71.33%,其他领域占比为28.67%。

四、全球冲压件行业发展现状

全球冲压件行业市场规模呈现上涨态势,根据数据显示,2015-2018年,全球冲压件市场规模呈现上涨态势,2019年全球冲压件市场规模呈现下降态势,主要原因为特斯拉产业链的崛起,新的冲压技术对行业造成一定的影响,导致市场规模略有下降,2020年开始回暖,2022年全球冲压件市场规模约为2504.78亿美元。从区域分布来看,亚太地区为全球冲压件行业最大的市场,其占比最重,占比为47.10%。

相关报告:智研咨询发布的《中国冲压件行业市场运行态势及发展前景研究报告》

五、中国冲压件行业发展现状

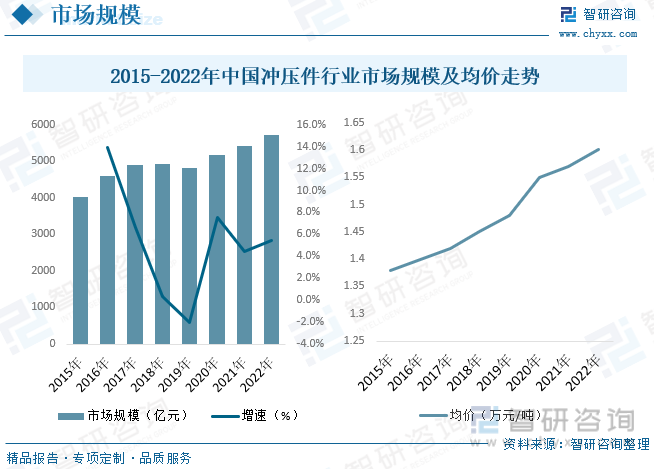

中国市场方面,2022年上半年国内汽车生产受到较大冲击,但在国内汽车消费一系列优惠政策的支持下,国内汽车行业持续恢复增长,全年产销量稳中有增,并在结构上继续呈现新能源车型高速增长、国内自主品牌快速发展等特点。受到汽车行业带动作用,冲压件行业市场规模总体呈现上涨态势,2019年,山东冲压件市场呈现震荡下行,2019年12月份,粗钢日产有小幅度回升,为冲压件行业原材料方面提供一定的支持,促使冲压件行业市场规模回升,2022年中国冲压件市场规模约为5706.5亿元。从均价走势来看,受全球经济波动、芯片短缺等因素的影响,部分原材料价格、能源价格及运输成本上涨,给汽车零部件企带来较大挑战,导致冲压件市场均价上涨,根据数据显示,2022年中国冲压件行业均价约为1.6万元/吨。

从中国冲压件行业供需情况来看,中国冲压件行业供需情况较为平衡,受到上述因素的影响,2019年中国冲压件行业产量及需求量略有下降,2020年开始回暖,根据数据显示,2022年中国冲压件行业产量约为3890.2万吨,需求量约为3566.5万吨。

六、中国冲压件行业市场竞争格局

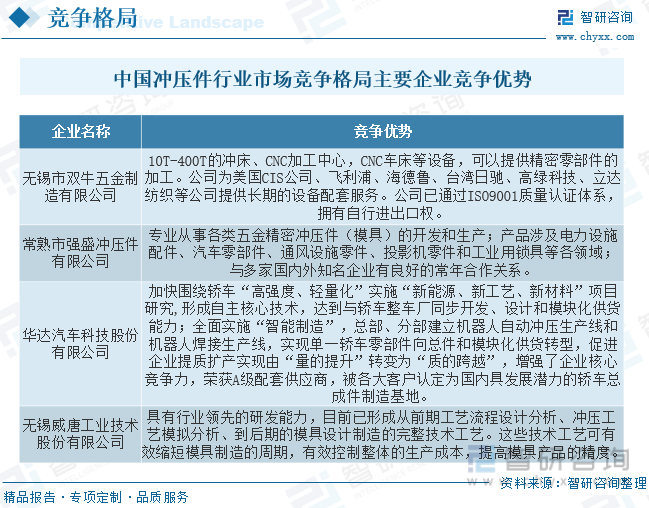

中国冲压件行业市场空间较大,但是市场相对分散,行业集中度较低。从市场格局来看,国外汽车巨头在国内的合资企业凭借百年技术积累,居于早期市场龙头地位;而多利科技、华达科技、联明股份、常青股份等为代表的国内大型民营冲压件生产企业,已形成一定规模,具有自主模具设计制造能力和成本竞争力,通过不断学习跨国汽车零部件供应商的先进经验,正逐步缩小与国际先进水平的差距。国内其他数量众多的中小型冲压件厂商,其研发能力、生产技术等较弱,模具开发能力不足,效益较低。

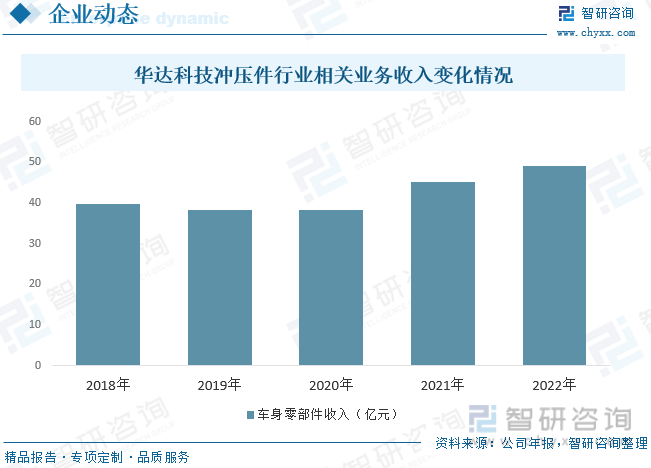

华达科技加快围绕轿车“高强度、轻量化”实施“新能源、新工艺、新材料”项目研究,形成自主核心技术,达到与轿车整车厂同步开发、设计和模块化供货能力;全面实施“智能制造”,总部、分部建立机器人自动冲压生产线和机器人焊接生产线,实现单一轿车零部件向总件和模块化供货转型,促进企业提质扩产实现由“量的提升”转变为“质的跨越”,增强了企业核心竞争力,荣获A级配套供应商,被各大客户认定为国内具发展潜力的轿车总成件制造基地。根据公司年报显示,2022年冲压件相关业务收入为49.03亿元。

七、未来中国冲压件行业发展趋势

1、柔性化、智能化生产

目前,汽车冲压生产日益呈现生产规模化、多车型共线生产,汽车覆盖件大型化、一体化的特征。传统加工单一品种的刚性生产线显然已不适应市场形势发展的要求。近年来随着交流伺服电动机驱动成形装备技术的发展,出现了滑块运动曲线可调的各种交流伺服驱动压力机,使得压力机的工作性能和工艺适用性大大提高,设备朝着柔性化、智能化的方向发展,适应了快速冲压自动化生产线的需要。此外,随着汽车工业的不断成熟以及产品质量的不断提高,汽车零部件冲压成形技术将不断向高精度、多功能、节能减排等方向发展。

2、产业链条分工明确

随着汽车消费市场的快速发展,消费者愈加追求多样化和个性化,主机厂需要生产更多车型、加快车型更新换代频率以满足市场需求。新车开发和旧车改型加速使主机厂对于零部件的要求变得更复杂多样,从而更倾向于将冲压等业务剥离给相关零部件供应商完成,而自身聚焦于车型设计与开发。零部件供应商为整车厂承担更多的零部件生产工艺革新、板材成形技术研发、材料性能试验及检测等研发职能。整车厂商将汽车冲压等零部件业务剥离,为能够对车型的更新换代作出快速反应,有定向设计能力且能够与整车厂商同步开发的零部件供应商带来机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国冲压件行业市场运行态势及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国冲压件行业市场运行态势及发展前景研究报告

《2026-2032年中国冲压件行业市场运行态势及发展前景研究报告》共十三章,包含冲压件行业市场竞争策略分析,中国冲压件产业发展趋势预测,2026-2032年中国冲压件发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)