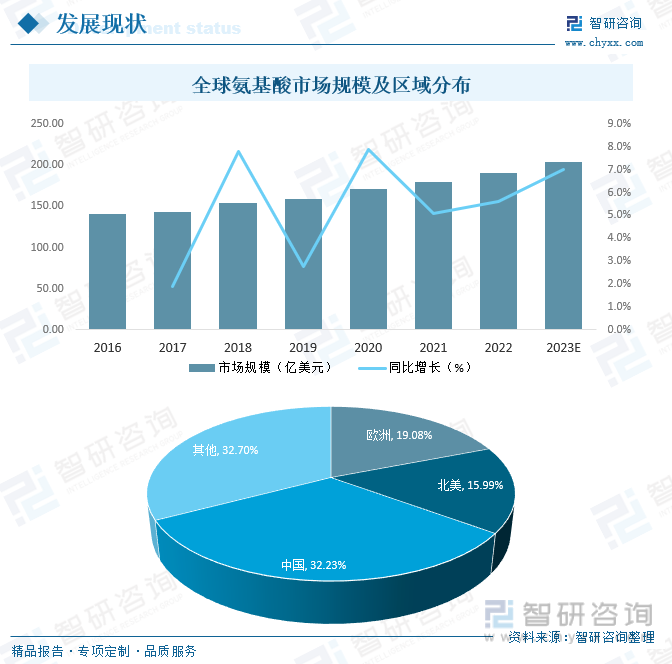

内容概况:氨基酸作为人类营养添加剂、调味剂、饲料营养性添加剂、医药等在食品工业、农业、畜牧业及人类健康保健等诸多方面有着广泛的应用,随着人们健康意识的提高,近年来氨基酸应用领域不断拓展,市场规模持续扩张,2020年全球氨基酸市场规模达171.26亿美元,其中,欧洲占19.08%,北美占15.99%,中国占32.23%,预计2023年全球氨基酸市场规模有望突破200亿美元。

关键词:氨基酸产业链、氨基酸产业现状、氨基酸发展趋势

一、概述

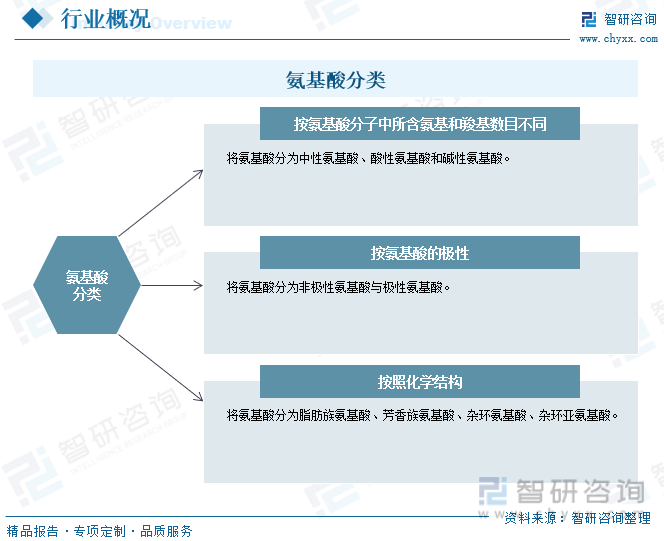

氨基酸,是含有碱性氨基和酸性羧基的有机化合物,根据氨基酸分子中所含氨基和羧基数目的不同,将氨基酸分为中性氨基酸、酸性氨基酸和碱性氨基酸;根据氨基酸的极性分类,将氨基酸分为非极性氨基酸与极性氨基酸;按照化学结构,将氨基酸分为脂肪族氨基酸、芳香族氨基酸、杂环氨基酸、杂环亚氨基酸。

二、发展环境

中国是世界氨基酸生产和出口大国,近年来,随着现代生物制造技术的发展,中国拥有自主知识产权的氨基酸产品种类愈发丰富,氨基酸产品的附加值不断升高,各类氨基酸产品广泛应用于日化、医药及保健品、食品添加剂、饲料等众多领域,市场需求旺盛,行业呈现出蓬勃发展的态势。

三、产业链

1、产业链结构

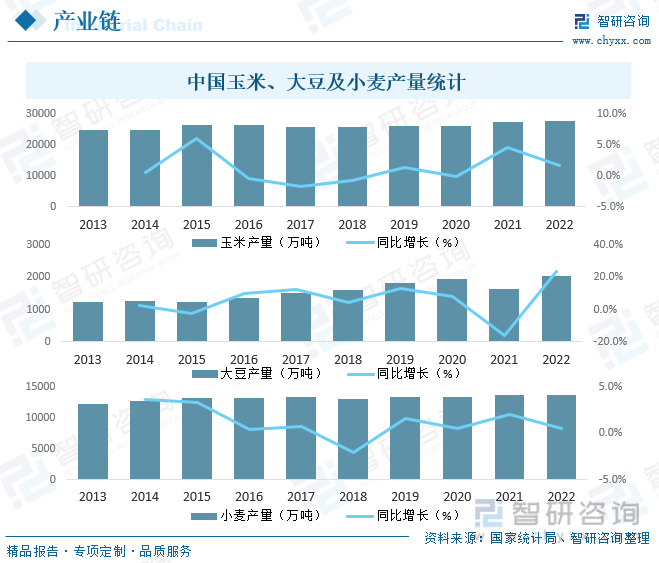

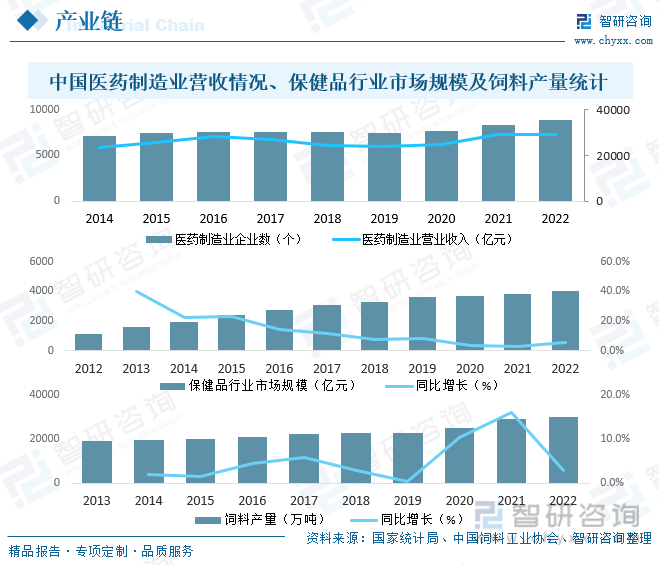

氨基酸行业产业链上游主要为玉米、大豆、小麦等,氨基酸行业的上游产业的发展直接决定了原材料的质量及采购成本。近年来,中国基础农业、基础化工行业发展良好,目前葡萄糖以及基础化工原料能够满足行业的生产需求,这给中国氨基酸整个行业的健康发展提供了基本保障。氨基酸行业的下游行业包括医药及保健品、饲料、食品及食品添加剂等行业,下游行业对氨基酸行业的发展具有较大的牵引和驱动作用,其需求变化直接决定了氨基酸行业未来的发展状况。

2、上游

氨基酸行业产业链上游主要为玉米、大豆、小麦等,2022年中国玉米、大豆、小麦产量分别达27720.3万吨、2028万吨和13772.34万吨,中国玉米、大豆、小麦持续增产,为氨基酸行业发展提供了丰富的原材料。

3、下游

氨基酸下游包括医药、保健品、饲料、食品、食品添加剂等行业,2022年中国医药制造业企业数量达8814个,营业收入完成29111.4亿元,饲料产量完成30223.4亿元,保健品行业市场规模突破4000亿元,随着下游市场飞速发展,对氨基酸的需求量也将不断增长。

相关报告:智研咨询发布的《中国氨基酸行业市场运营格局及竞争战略分析报告》

四、发展现状

氨基酸作为人类营养添加剂、调味剂、饲料营养性添加剂、医药等在食品工业、农业、畜牧业及人类健康保健等诸多方面有着广泛的应用,随着人们健康意识的提高,近年来氨基酸应用领域不断拓展,市场规模持续扩张,2020年全球氨基酸市场规模达171.26亿美元,其中,欧洲占19.08%,北美占15.99%,中国占32.23%,预计2023年全球氨基酸市场规模有望突破200亿美元。

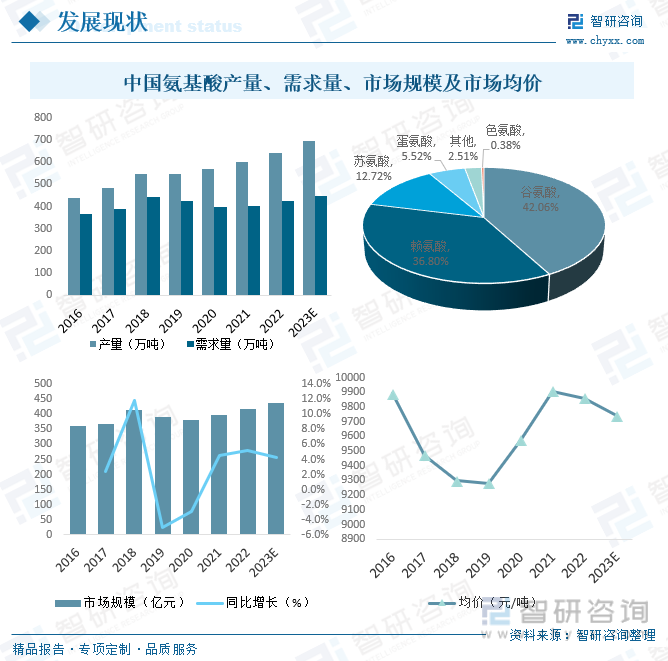

从国内市场来看,中国氨基酸行业是由1922年麸皮水解生产谷氨酸钠开始的,1965年上海天厨味精厂成功利用发酵法生产出味精,带动了中国氨基酸发酵产业的蓬勃发展,发酵法生产氨基酸逐步成为主流,近年来中国氨基酸产业整体快速发展,目前中国已成为氨基酸生产和消费大国,2020年中国氨基酸产量达570.62万吨,其中,谷氨酸占42.06%,赖氨酸占36.80%,苏氨酸占12.72%,蛋氨酸占5.52%,同年氨基酸需求量高达397.76万吨,市场均价达9573元/吨,市场规模达380.76亿元,未来,随着生物科技的进步,小品种氨基酸应用领域得到不断开发,借助饲料市场技术进步、饲料产品细分化、前沿创新药物加速研发和食品消费观念转变的大背景,高附加值小品种氨基酸呈现出蓬勃发展的态势,预计2023年中国氨基酸行业市场规模有望突破430亿元。

五、市场竞争格局

1、整体格局

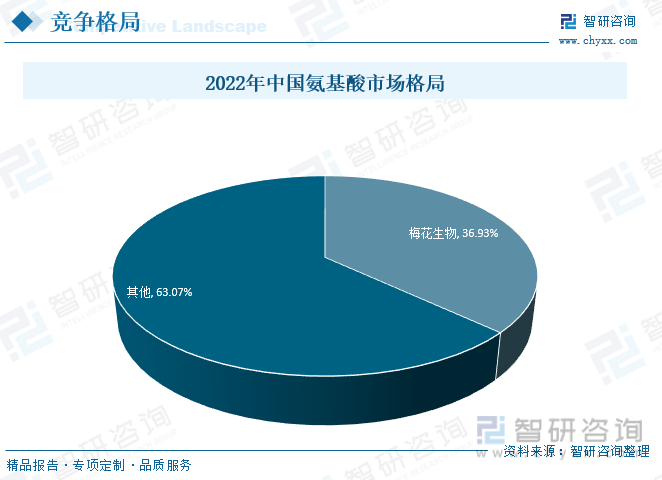

目前,中国氨基酸市场目前处于竞争激烈的状态,市场格局主要由国内外多家企业竞争而成。随着全球经济一体化的发展,欧洲、美国、日韩等发达国家的企业纷纷进入中国,日本味之素公司在中国设立了多家企业。德国化工企业赢创工业集团(原德固赛)在进入中国20多年后拥有了10多家独资或合资企业。希杰公司也在中国山东聊城建厂生产赖氨酸和苏氨酸,而且其氨基酸产品的种类和产能也逐步增加。国内氨基酸企业主要有:梅花、伊品、大成、东晓生物等,其中,梅花生物市场占有率高达36.93%。

2、重点企业分析——梅花生物

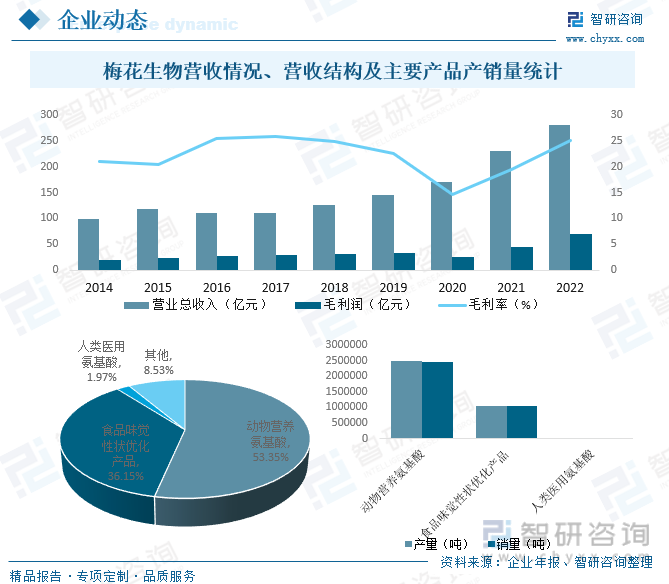

梅花生物科技集团股份有限公司是全球领先的氨基酸营养健康解决方案提供商。公司通过为全球100多个国家和地区多家知名客户提供各类氨基酸产品及使用解决方案,让全世界用户享有技术的全方位沟通。公司成立于2002年,注册地为西藏自治区拉萨市,全称“梅花生物科技集团股份有限公司”,2009年完成股份制改造,2010年底在沪市A股上市,办公地址位于河北省廊坊市,是目前国内氨基酸综合品类较多和产能较大的生产企业之一。2022年梅花生物营业总收入达279.4亿元,毛利润70.21亿元,毛利率为25.13%,从营收结构来看,2022年梅花生物营业收入主要来源于动物营养氨基酸和食品味觉性状优化产品,占比分别为53.35%和36.15%,从产品产销量来看,2022年梅花生物动物营养氨基酸产量完成2498752吨,销量完成2452106吨;食品味觉性状优化产品产量完成1033468吨,销量完成1032186吨;人类医用氨基酸产量完成10046吨,销量完成9487吨。

六、发展趋势

随着中国经济的快速发展,城乡居民生活质量提高,消费观念与消费习惯逐渐改变,氨基酸保健品由过去的奢侈品向日常用品演变,其市场范围逐渐扩大。尽管中国保健品生产与消费市场发展迅速,但与营养保健品市场发达的美国相比仍有较大的差距,因此,具有免疫调节、抗衰老、抗疲劳功效的氨基酸产品在国内市场发展潜力巨大,未来,氨基酸产品质量是提升竞争力的关键,对高纯度氨基酸的需求也日益增加,氨基酸深加工和新品的研发势必会提到一定高度。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氨基酸行业市场运营格局及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氨基酸行业市场运营格局及竞争战略分析报告

《2026-2032年中国氨基酸行业市场运营格局及竞争战略分析报告》共十三章,包含2026-2032年氨基酸行业前景及投资价值,2026-2032年氨基酸行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国氨基酸行业发展历程、市场政策、产业链、供需现状、市场规模及发展趋势分析:小品种氨基酸有望成为行业新的增长点[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)