内容概述:中国光刻机市场规模上涨的主要原因是5G建设推动需求增加、半导体产业升级、技术进步带来需求增长以及国产光刻机品牌崛起。这些因素相互作用,共同推动了光刻机市场的快速发展。

一、光刻机概述

又名:掩模对准曝光机,曝光系统,光刻系统等,是制造芯片的核心装备。它采用类似照片冲印的技术,把掩膜版上的精细图形通过光线的曝光印制到硅片上。

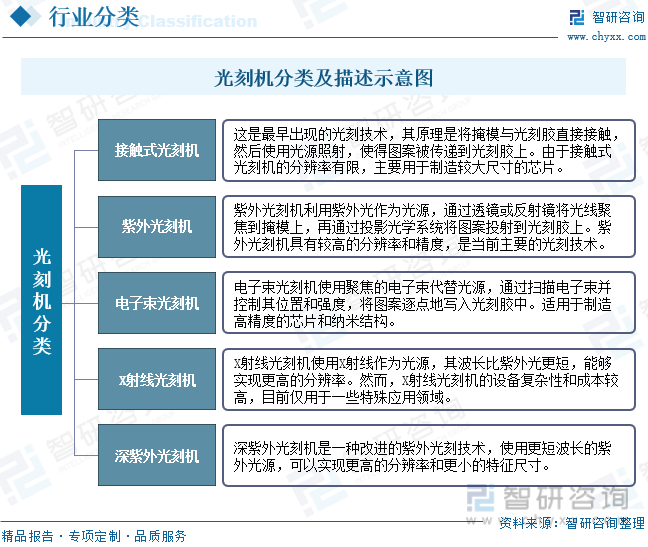

光刻机是半导体制造中关键的工具,用于将光线通过掩模模板,将图案转移到光刻胶或薄膜上。根据光刻机的使用方式和技术原理,可以将其分为以下几类:接触式光刻机(Contact Lithography):这是最早出现的光刻技术,其原理是将掩模与光刻胶直接接触,然后使用光源照射,使得图案被传递到光刻胶上。由于接触式光刻机的分辨率有限,主要用于制造较大尺寸的芯片。紫外光刻机(Ultraviolet Lithography):紫外光刻机利用紫外光作为光源,通过透镜或反射镜将光线聚焦到掩模上,再通过投影光学系统将图案投射到光刻胶上。紫外光刻机具有较高的分辨率和精度,是当前主要的光刻技术。电子束光刻机(Electron Beam Lithography):电子束光刻机使用聚焦的电子束代替光源,通过扫描电子束并控制其位置和强度,将图案逐点地写入光刻胶中。电子束光刻机具有极高的分辨率和精度,适用于制造高精度的芯片和纳米结构。X射线光刻机(X-ray Lithography):X射线光刻机使用X射线作为光源,其波长比紫外光更短,能够实现更高的分辨率。然而,X射线光刻机的设备复杂性和成本较高,目前仅用于一些特殊应用领域。深紫外光刻机(Deep Ultraviolet Lithography):深紫外光刻机是一种改进的紫外光刻技术,使用更短波长的紫外光源,可以实现更高的分辨率和更小的特征尺寸。

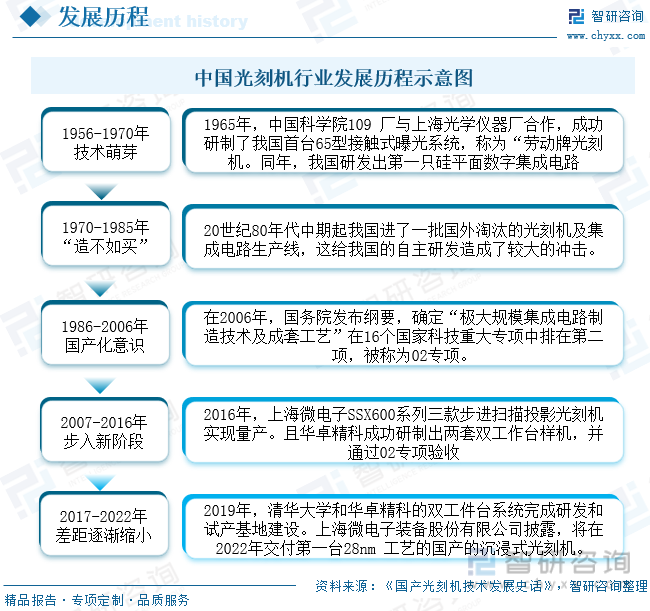

国内光刻机产业起步较晚,与海外具体差距明显。1977年,清华大学精密仪器系、中科院光电所、中国电子科技集团公司第四十五研究所(简称中电科45所)等先后投入研制光刻机。我国也时隔近十年,研制出了具有一定代表意义的光刻机——接触式光刻机GK-3型半自动光刻机。

二、政策

《国家集成电路产业发展推进纲要》,提出“研发光刻机、刻蚀机、离子注入机等关键设备,开发光刻胶、大 尺英寸硅片等关键材料”;《国务院关于印发“十三五”国家科技创新规划的通知》提出“突破28纳米浸没式光刻机及核心部件”等政策规划为光刻机产业的发展提供了良好的政策发展环境。

三、产业链

光刻机涉及的内部零件种类众多,且越高端的光刻机组成越复杂,如EUV内部零件多达8万件以上,其核心组件包括光源系统、双工作台、物镜系统、对准系统、曝光系统、浸没系统、光栅系统等,其中光源、晶圆曝光台、物镜和对准系统的技术门槛较为显著。因此,光刻机企业往往具备高外采率、与供应商共同研发的特点,而其下游应用主要包括芯片制造、功率器件制造、芯片封装等。

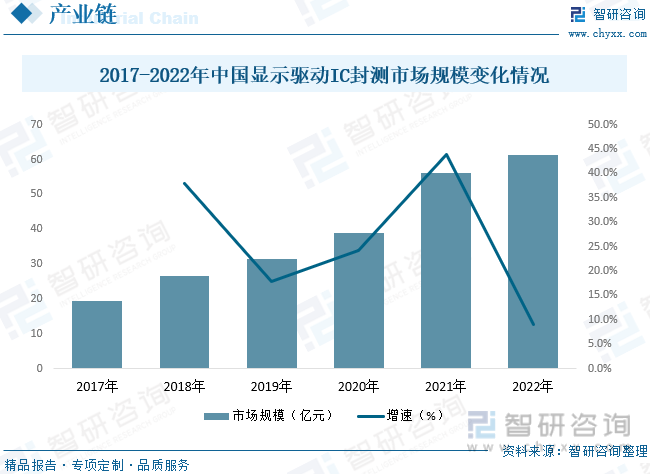

中国显示驱动芯片封测行业经历了一段历时三年的快速增长期,尤其是2021年增幅最为迅速,较上一年增长超过40%,达到56.10亿元。未来,中国显示驱动芯片封测市场规模将回落至正常增长区间内,但得益于集成电路国产替代和显示产业链向大陆转移的趋势将不断加强,根据数据显示,2022年中国显示驱动芯片封装测试行业市场规模保持9%以上的快速增长,市场规模约为61.2亿元。

相关报告:智研咨询发布的《中国光刻机产业竞争现状及市场发展策略报告》

四、全球光刻机发展现状

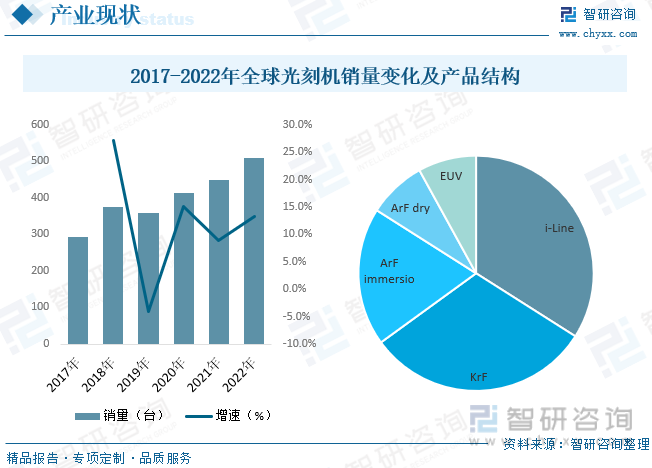

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,带动相关芯片的需求,2020年光刻机销售额与销量增速稳定提升。2020年全球光刻机销量为413台,随着下游市场需求持续升高,2022全球市场仍将持续增长,销量约为510台。从产品结构来看,销量最多的是i-Line,占比达34%。其次分别为KrF、ArF immersio、Arf dry、EUV,占比分别为31%、19%、8%及8%。

五、中国光刻机行业发展现状

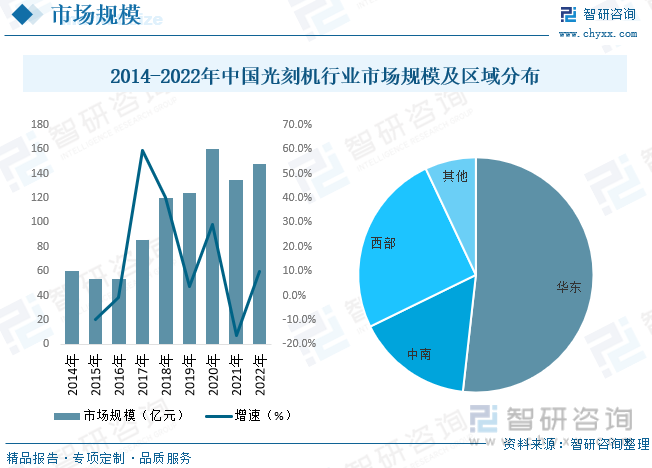

根据数据显示,中国光刻机行业市场规模总体呈现上涨态势,其市场规模在2020年迎来大幅上涨,2020年是中国5G商用元年,5G网络建设对于芯片需求的增加带动了光刻机市场的扩大。5G技术的广泛应用需要大量的高性能芯片,而光刻机是芯片制造的关键设备之一,因此5G建设的推动促进了光刻机市场的增长。另一方面,中国正努力加快半导体产业的发展,提升自主创新能力。半导体是光刻机的主要应用领域之一,中国政府出台一系列政策支持半导体产业,包括资金支持、税收优惠等,刺激了国内半导体制造业的发展,进而推动了光刻机市场规模的上涨。2022年中国光刻机行业市场规模约为147.82亿元。从区域分布来看,中国光刻机行业华东地区占比最重,占比为51.8%。

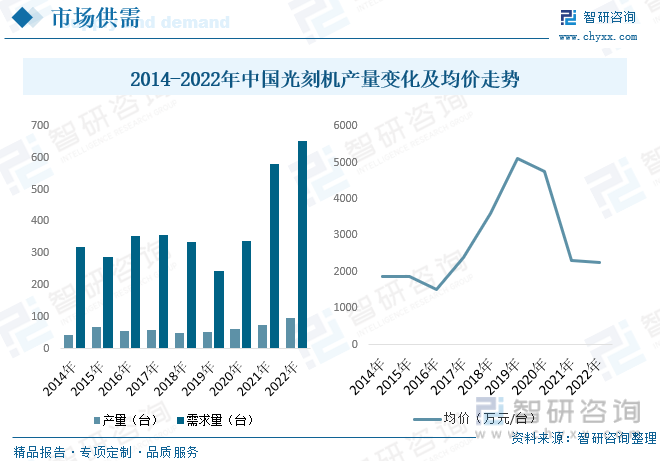

从光刻机行业供需结构来看,中国光刻机产量在近两年需求量呈现爆发性增长,但在2019年需求呈现下降态势,2019年,全球经济环境面临诸多不确定性和挑战,特别是贸易摩擦的加剧对全球供应链和制造业产生了负面影响。这导致全球芯片市场需求疲软,包括光刻机在内的芯片制造设备的需求量下降。半导体产业具有周期性波动特征,产能过剩和需求不足会导致光刻机产量下降。而近些年中国光刻机国产化进程加快,尽管中国的光刻机产业取得了一定的发展,但与国际领先水平相比,仍存在一些技术限制,尤其是高端光刻机技术受制于国外供应商。这导致中国光刻机制造商在面对技术挑战和供应链问题时,产能和产量受到限制。根据数据显示,2022年中国光刻机产量约为95台,需求量约为652台。光刻机的研发、制造和维护成本较高,特别是高性能光刻机。然而,在市场竞争加剧的情况下,制造商为了降低成本和提高竞争力,不得不考虑降低价格。这导致了市场均价的下降。2022年中国光刻机均价约为2267.2万元/台。

六、光刻机市场竞争格局

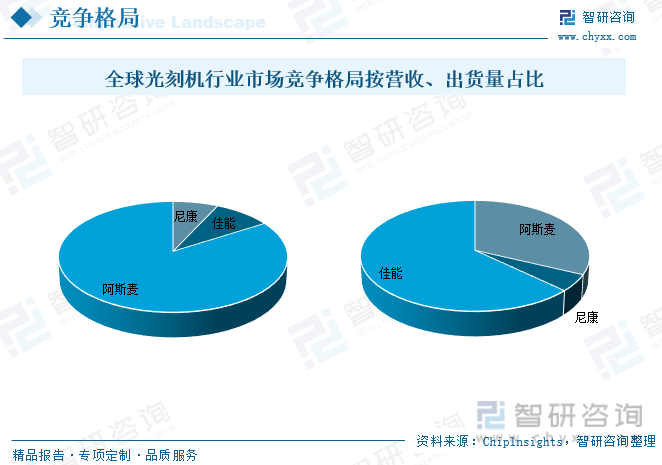

光刻机行业属于明显的寡头垄断格局,前三供应商(荷兰阿斯麦、日本佳能、日本尼康)占据绝大多数市场份额。从营收来看,尼康占比84%,佳能占比9%,阿斯麦占比7%。2022年光刻机市占率按出货量来看 ,阿斯麦占比63%排名第一,佳能占比32%排名第二,尼康占比5%排名第三。

七、未来中国光刻机行业发展趋势

1、政策利好行业发展

相比之下,我国光刻机技术长期处于落后状态,光刻设备需要长期大量依赖进口,同时由于光刻机属于高精端产品,其产能有限。因此,从国家安全层面来讲,核心技术必须做到独立自主,相关政策也持续推出。

我国对于光刻机行业较为重视。对于整个IC产业链企业的政策优待以及对于半导体设备行业的相关规划与推动。其主要表现在资金方面的补助和人才方面的培养,以及进出口,投融资方面的政策扶持。

2、半导体市场增长带动行业发展

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,带动相关芯片的需求。伴随着成为世界电子产业核心,中国目前已经成为最大的半导体市场,并且继续保持最快的增速。光刻机作为芯片产业链上游的重要组成部分,受此影响得到大力推动。、

3、国产代替进口需求推动行业发展

目前光刻机市场主要有国外的三个企业所垄断,随着中国大陆代工厂的不断扩建,未来对于国产光刻机的需求不断提升,而当前国内与国外顶尖光刻机制程仍存在较大差距。但为应对国外技术出口管制风险,国产光刻机需求上涨,推动行业加速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光刻机产业竞争现状及市场发展策略报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光刻机产业竞争现状及市场发展策略报告

《2026-2032年中国光刻机产业竞争现状及市场发展策略报告》共十章,包含2026-2032年行业前景及趋势预测,2026-2032年光刻机行业投资策略研究,光刻机行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国光刻机行业产业链、产业现状、竞争格局及未来前景:行业高度依赖进口,国产光刻机任重道远[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)