内容概述:随着全球汽车产量的增加,汽车内饰面料的市场需求也逐年增长。汽车内饰面料在提供舒适性和装饰性方面发挥关键作用,因此市场规模呈现稳步增长的趋势。随着科技的不断进步,新材料在汽车内饰面料行业的应用也越来越广泛。例如,合成纤维材料、环保材料、抗菌材料等,这些新材料在汽车内饰面料领域具有广阔的应用前景。

关键词:全球汽车内饰材料市场规模、中国汽车内饰材料市场规模、供需结构

一、汽车内饰面料概述

汽车内饰面料是指应用于座椅、门板、顶棚等汽车部件的中的包括纺织物、真皮、人造革等材料。

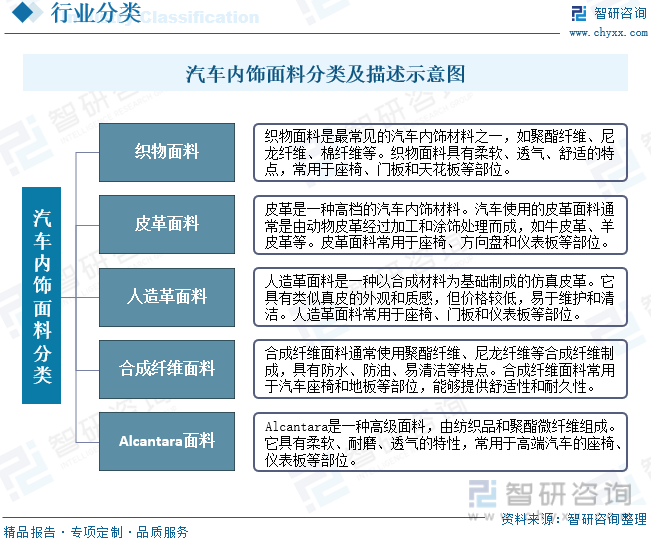

常见的汽车内饰面料包括以下几种:织物面料:织物面料是最常见的汽车内饰材料之一,可以使用各种纤维材料制成,如聚酯纤维、尼龙纤维、棉纤维等。织物面料具有柔软、透气、舒适的特点,常用于座椅、门板和天花板等部位。皮革面料:皮革是一种高档的汽车内饰材料,具有优雅、豪华的外观和触感。汽车使用的皮革面料通常是由动物皮革经过加工和涂饰处理而成,如牛皮革、羊皮革等。皮革面料常用于座椅、方向盘和仪表板等部位。人造革面料:人造革面料是一种以合成材料为基础制成的仿真皮革。它具有类似真皮的外观和质感,但价格较低,易于维护和清洁。人造革面料常用于座椅、门板和仪表板等部位。合成纤维面料:合成纤维面料通常使用聚酯纤维、尼龙纤维等合成纤维制成,具有防水、防油、易清洁等特点。合成纤维面料常用于汽车座椅和地板等部位,能够提供舒适性和耐久性。Alcantara面料:Alcantara是一种高级面料,由纺织品和聚酯微纤维组成。它具有柔软、耐磨、透气的特性,常用于高端汽车的座椅、仪表板等部位。

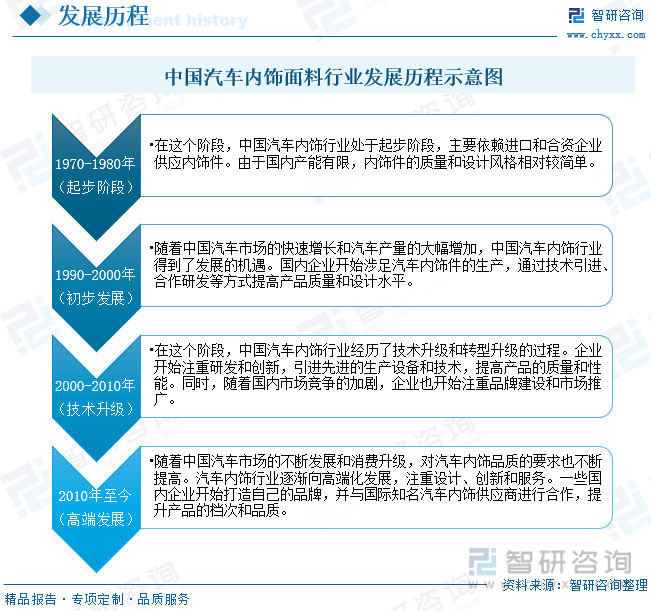

中国汽车内饰行业经历了以下几个发展阶段:起步阶段(1970s-1980s):在这个阶段,中国汽车内饰行业处于起步阶段,主要依赖进口和合资企业供应内饰件。由于国内产能有限,内饰件的质量和设计风格相对较简单。初步发展阶段(1990s-2000s):随着中国汽车市场的快速增长和汽车产量的大幅增加,中国汽车内饰行业得到了发展的机遇。国内企业开始涉足汽车内饰件的生产,通过技术引进、合作研发等方式提高产品质量和设计水平。技术升级阶段(2000s-2010s):在这个阶段,中国汽车内饰行业经历了技术升级和转型升级的过程。企业开始注重研发和创新,引进先进的生产设备和技术,提高产品的质量和性能。同时,随着国内市场竞争的加剧,企业也开始注重品牌建设和市场推广。高端化发展阶段(2010s至今):随着中国汽车市场的不断发展和消费升级,对汽车内饰品质的要求也不断提高。汽车内饰行业逐渐向高端化发展,注重设计、创新和服务。一些国内企业开始打造自己的品牌,并与国际知名汽车内饰供应商进行合作,提升产品的档次和品质。

二、政策

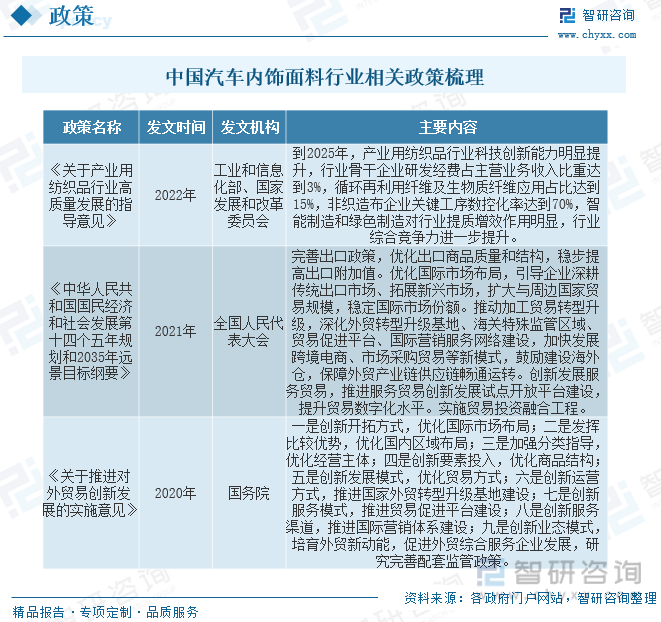

车用内饰面料以及汽车座套的研发、生产和销售及服务,属纺织工业中的产业用纺织品行业。目前,产业用纺织品行业主要遵循《产品质量法》、《消费者权益保护法》、《中华人民共和国合同法》、《中华人民共和国招标投标法》、《中华人民共和国环境保护法》、《中华人民共和国节约能源法》、《中华人民共和国消防法》、《中华人民共和国安全生产法》、《中华人民共和国水污染防治法》等法律法规的规定。此外,政府还多次出台了产业用纺织品行业及企业发展的相关政策。

三、产业链

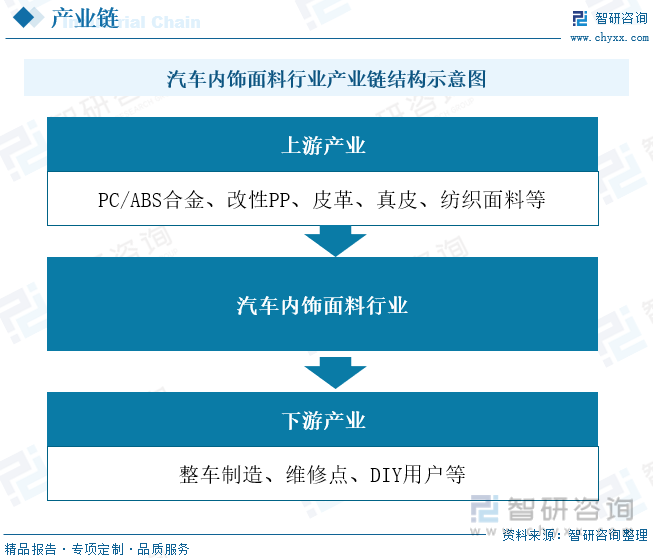

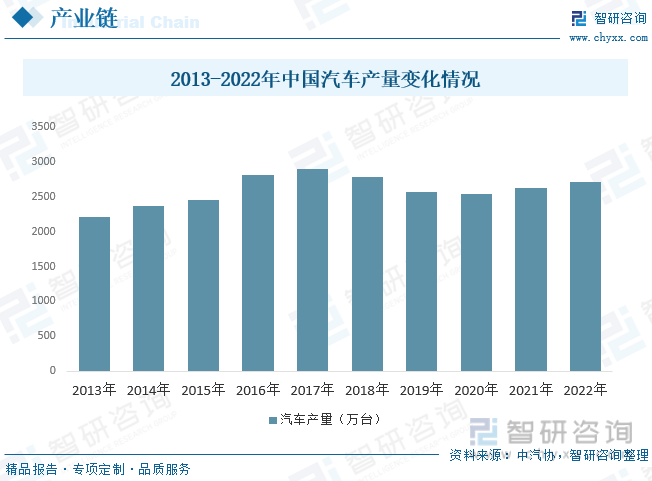

汽车内饰产业链包括上游原材料、中游内饰制造生产、下游销售端三部分。其中汽车内饰件的上游主要是PC/ABS合金、塑料粒子(含PP、ABS等)、多元醇、面料等;产业链中游是各种内饰配件生产,主要有门内饰板、仪表板等配饰品;下游销售端,主要包括三块:整车厂制造、维修厂以及用户DIY。

汽车内饰面料行业最终应用领域为汽车行业,随着中国汽车产量的上涨,对汽车内饰的需求随之上涨,根据数据显示,2022年中国汽车产量为2718万台。

相关报告:智研咨询发布的《中国汽车内饰面料行业市场发展调研及投资前景分析报告》

四、全球汽车内饰面料行业发展现状

随着全球汽车产量的增加,汽车内饰面料的市场需求也逐年增长。汽车内饰面料在提供舒适性和装饰性方面发挥关键作用,因此市场规模呈现稳步增长的趋势。随着科技的不断进步,新材料在汽车内饰面料行业的应用也越来越广泛。例如,合成纤维材料、环保材料、抗菌材料等,这些新材料在汽车内饰面料领域具有广阔的应用前景。根据数据显示,全球汽车内饰面料市场规模在2020年疫情过后开始呈现上涨态势,2022年全球汽车内饰材料市场规模约为80.39亿美元。亚太为全球汽车内饰面料最大的市场,占比为49.89%。

五、中国汽车内饰面料行业发展现状

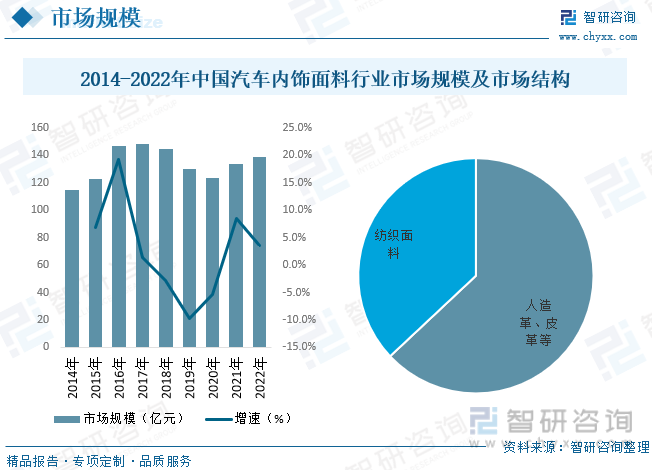

中国是全球最大的汽车市场之一,汽车产量和销量持续增长,推动了汽车内饰面料市场的扩大。随着中国经济的快速发展和中产阶级人口的增加,消费者对汽车内饰品质的要求也在提高,对高品质、舒适性好的内饰面料的需求逐渐增加,推动了市场规模的增长。中国政府大力推动新能源汽车的发展,新能源汽车市场快速增长。新能源汽车对于内饰面料的需求也在增加,尤其是高性能材料、环保材料的应用。这为内饰面料行业提供了新的发展机遇。根据数据显示,2022年中国汽车内饰面料市场规模约为138.5亿元,其中人造革、皮革等占比较重,占比为63.01%。

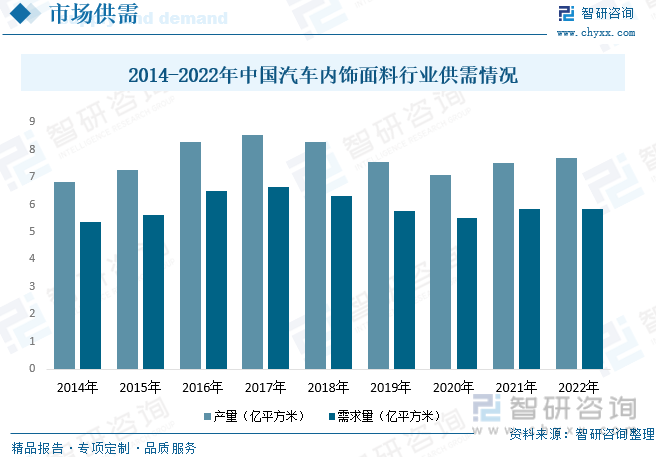

随着科技的进步和创新的推动,中国汽车内饰面料行业的技术水平不断提高。厂商通过引进国外先进技术、自主研发、合作研究等方式,不断改进和创新汽车内饰面料的制备工艺和性能,提高产品质量和竞争力。同时中国是全球最大的汽车市场之一,汽车销量逐年增加,推动了汽车内饰面料的需求增长。随着中国经济的快速发展和中产阶级人口的增加,消费者对汽车内饰品质的要求也在提高,对高品质、环保、舒适性好的内饰面料的需求逐渐增加。根据数据显示,2022年中国汽车内饰材料产量约为7.68亿平方米,需求量约为5.82亿平方米。

六、中国汽车内饰面料行业竞争格局

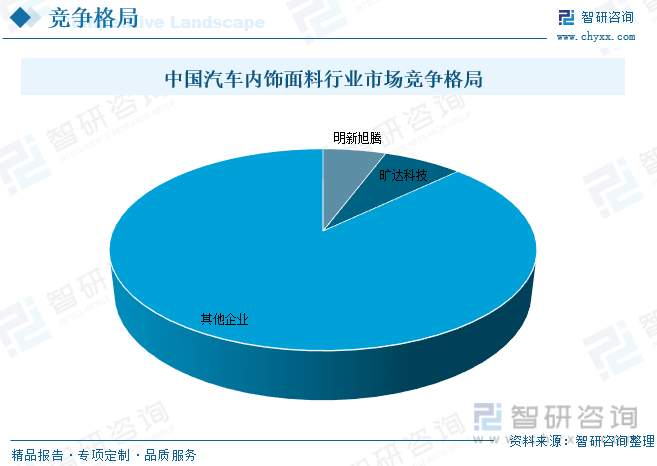

汽车纺织面料领域,以旷达科技集团股份有限公司、瑞安市李尔汽车面料有限公司为代表的业内领先企业已进入汽车制造商的全球采购体系,在生产规模、产品品质、技术开发、生产工艺改进等方面均具有较强的市场竞争力。国内其他一些企业无论在技术、生产规模和产品品牌上,和行业领先者相比尚有一段距离,只能以价格竞争作为主要的竞争手段,在行业竞争中处于劣势。皮革领域,汽车革与一般的皮革制品差异较大,具备一定的技术难度,行业内主要的供应商以外资或合资企业为主,如德国柏德、美国杰仕地、美国鹰革、日本美多绿等,本土供应商主要包括明新旭腾、海宁森德皮革、巨星农牧等公司。

明新旭腾为中国本土汽车内饰面料行业中重点企业,公司积极通过自主创新、合作开发、引进消化等多种方式进行技术改造、技术创新,形成完整的汽车内饰材料全流程正向研发能力,积累了包括无铬鞣制、低VOC、全植鞣、全水性、植物基、可循环等优秀的研发能力,得益于掌握核心技术优势。根据公司年报显示,2022年牛皮革整皮业务收入为5.606亿元。

七、未来中国汽车内饰面料行业发展趋势

水性超纤性能显著优于PU和PVC,与真皮相似。根据技术迭代划分,人造革可以分为PVC革、PU革和超纤革,其中超纤革是第三代合成革,是使用与真皮蛋白纤维细度一致的超细纤维为基布,制成类似真皮的三维立体网状结构,并填充水性聚氨酯作为弹性体,经过一系列处理制成的材料,在外观、结构和性能上与天然皮革相似。第一代PVC革由于含有毒增塑剂逐渐被淘汰,新型的PVC革及普通PU革在外观组织结构及耐磨、耐寒、透气、质感上与真皮差距较大,但由于其价格便宜,仍占合成革很大的比重。未来随着消费升级和工艺创新,超纤凭借其媲美天然皮革柔软、吸湿性的特点以及超越天然革的强度等优点逐渐对其他合成革进行代替,并逐渐运用于服装和汽车内饰等高端领域。

水性技术环保优势明显,有望成为主流技术路线。超纤革制备工艺包括聚氨酯树脂含浸、固化、减量及后整理等工段,其中含浸是超纤革制备的关键工艺。含浸是将聚氨酯溶液以压轧方式将浸渍用聚氨酯均匀分散到基布中粘接纤维,使基布从宏观上形成有机的整体结构。根据含浸工艺所用聚氨酯溶剂不同,可分为油性工艺和水性工艺。油性工艺主要溶剂叫二甲基甲酰胺(DMF),对环境以及人体有害;水性工艺采用氢氧化钠或者水做溶剂进行生产,大幅减少有害物质的排放。在环保监管趋严的背景下,水性工艺有望成为主流技术路线。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车内饰面料行业市场发展调研及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车内饰面料行业市场发展调研及投资前景分析报告

《2026-2032年中国汽车内饰面料行业市场发展调研及投资前景分析报告》共十三章,包含中国汽车内饰面料产业市场竞争策略建议,2026-2032年中国汽车内饰面料行业未来发展预测及投资前景分析,中国汽车内饰面料行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)