内容概况:在我国,洁净室技术起始于上世纪60年代。当时,洁净室技术是为满足军工、精密仪器、航空仪表和电子行业的产品质量需求,满足这些行业加工和实验研究的精密化、微型化而诞生的一门新兴技术。现在洁净室技术已经广泛应用于电子、制药、医疗卫生、化妆品和仪器仪表、航空航天等多种产业。2022年中国洁净室行业市场规模为2143.17亿元,同比增长7.7%,2015年到2022年复合增长率为15.8%,增长势头稳定。

关键词:洁净室行业市场规模、洁净室行业产业链

一、行业概况

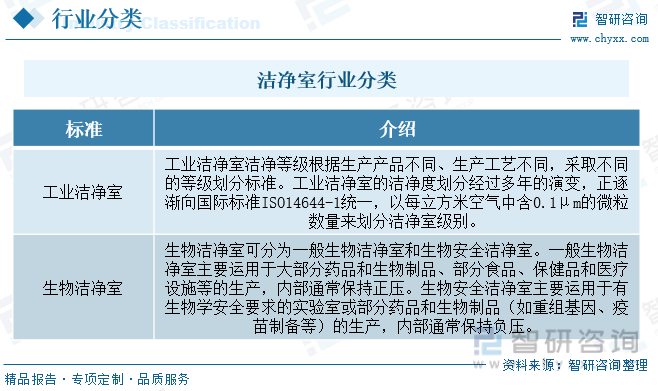

洁净室是指将一定空间范围内空气中的微粒子、有害气体、细菌等微污染物排除,并将室内的洁净度、温度、湿度、压力、气流速度与流向、噪音、电磁干扰、微振动、照度、静电等控制在某一需求范围内,而给予特别设计的空间。洁净室工程主要可分为工程洁净室以及生物洁净室。其中工业洁净室主要适用于IC半导体、光伏、光电、宇航、原子能等行业,而生物洁净室则适用于制药工业、医院(手术室、无菌病房)、食品饮料生产、动物实验室、理化检验室、血站等。两种洁净室的差异主要体现在控制对象分别为无生命微粒(空气尘埃微粒、悬浮气体分子)和生命微粒(细菌、微生物)上。不同的应用场景对于洁净室工程建设的复杂性和难度性要求相差甚远,例如制药工业对于生命微粒的环境控制相比于食品饮料生产行业要求更高,因此洁净室的建设使用标准相对更加严格。

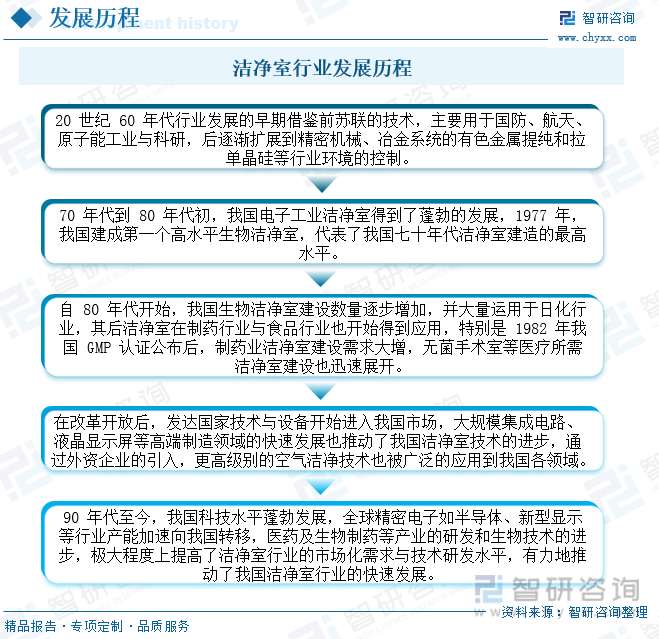

我国洁净室行业起源于上世纪60年代靠借鉴为主,如今随着国家产业升级、制造强国的进一步推进,半导体及泛半导体、新型显示、生物医药等国家战略新兴产业快速发展,极大程度上加速推动相关产业投资,带动了洁净室需求的增长和我国洁净室行业的快速发展。

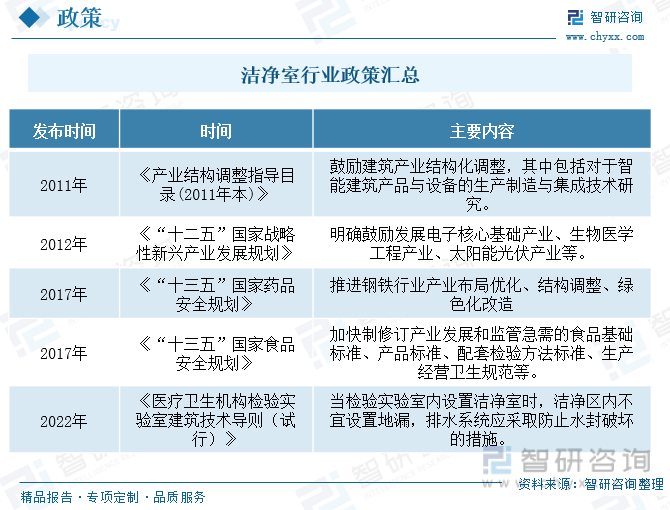

行业属于新兴行业,目前尚无专属的行业主管部门,国家发展和改革委员会负责本行业发展的宏观管理职能。在国家发展和改革委员会及相关部门的管理下,行业内企业经营需取得相应的资质证书,实行自律管理,市场化竞争较为充分。近年来,中国洁净室行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励洁净室行业发展与创新,《“十四五“医药工业发展规划》《数字经济及其核心产业统计分类(2021)》《《医疗卫生机构检验实验室建筑技术导则(试行)》等产业政策为洁净室行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

中国洁净室工程行业产业链主要包括上游材料及设备供应商、中游洁净室工程设计及施工商以及下游应用企业。1)洁净室工程上游供应环节众多,成本占比较高的器械及系统价格波动系产业链上游主要风险之一。市场方面,多数供应产品有望长期保持充分竞争态势,对中游的议价能力有限。2)洁净室工程中游经过了总承包-切分-分包的项目分工后形成了以工程设计、土建施工、洁净室施工为主的三大环节。其中工程设计因资质限制,参与企业有限,是行业最主要的组成部分,其中中游工程设计环节门槛最高且利润较高。从成本来看,设备采购和劳务分包系中游企业的主要成本支出,长期较为稳定。从企业来看,中游环节市场分化严重,具备较好综合施工能力的企业将逐步扩大经营优势。

相关报告:智研咨询发布的《中国洁净室行业竞争策略研究及未来前景展望报告》

二、发展现状

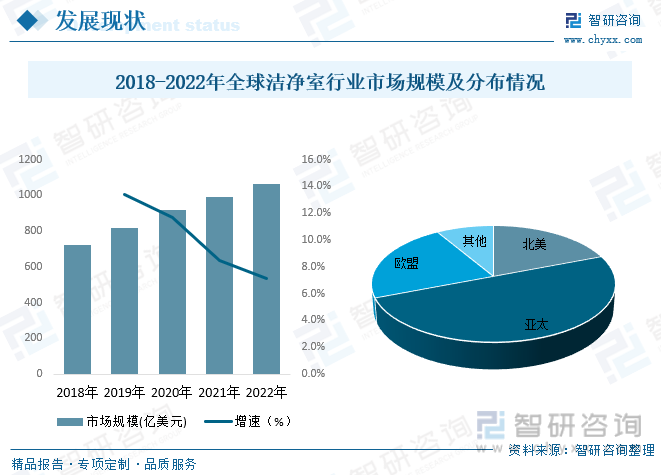

2008年金融危机过后,全球电子信息、医药医疗、航空航天等高新技术产业迅速恢复和发展,在很大程度上激发了世界洁净室工程行业的市场潜力。在医药、食品、生命科学领域,西方发达工业国家仍然是洁净室工程行业的主要市场,但随着半导体、光电等行业在世界范围内的转移,亚洲已成为世界洁净室工程行业的主要市场和未来发展重心。据统计2022年全球洁净室行业市场规模为1063.41亿美元,同比增长7.1%,数据显示近几年全球洁净室行业市场规模呈稳定上升态势,2018年到2022年复合增长率为10.15%。全球洁净室市场份额中亚太地区占比最高,接近50%。

在我国,洁净室技术起始于上世纪60年代。当时,洁净室技术是为满足军工、精密仪器、航空仪表和电子行业的产品质量需求,满足这些行业加工和实验研究的精密化、微型化、高纯度、高质量和高可靠性而诞生的一门新兴技术。现在,洁净室技术已经广泛应用于电子、制药、医疗卫生、生物工程、实验室、食品、化妆品和仪器仪表、航空航天等多种产业。2022年中国洁净室行业市场规模为2143.17亿元,同比增长7.7%,2015年到2022年复合增长率为15.8%,增长势头稳定。

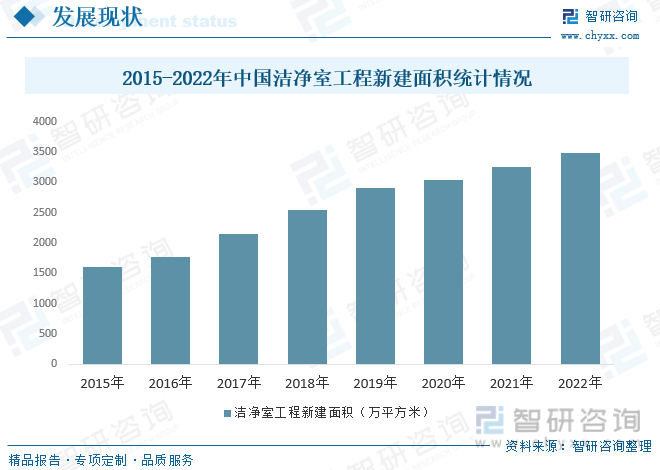

经过几十年的发展和技术交流,我国洁净室工程行业的技术水平取得了长足的进步,部分企业在行业内的一些领域已经达到或接近国际先进水平。中国洁净室工程新建面积也在逐年增长,2022年洁净室工程新建面积为3479万平方米,同比增长6.62%,2015年到2022年复合增长率为11.75%,增长较为稳定。

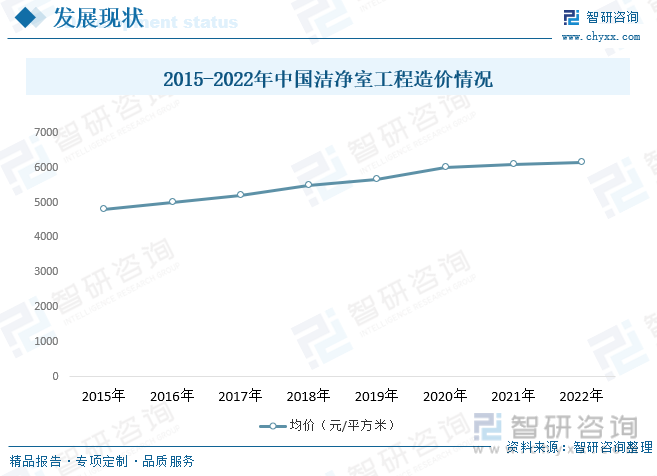

洁净室工程一般投资规模均较大,特别是高等级洁净室的建造费用很高。2022年中国洁净室工程造价为6160元每平方米,如此高的建造费用,也未必能够保证洁净室工程的百分百合格,在庞大的洁净室系统和洁净环境的设计和施工过程中,即使少量的微粒、轻微的气流、微小的震动亦会导致整个洁净室工程不能达到预期状态。

三、竞争格局

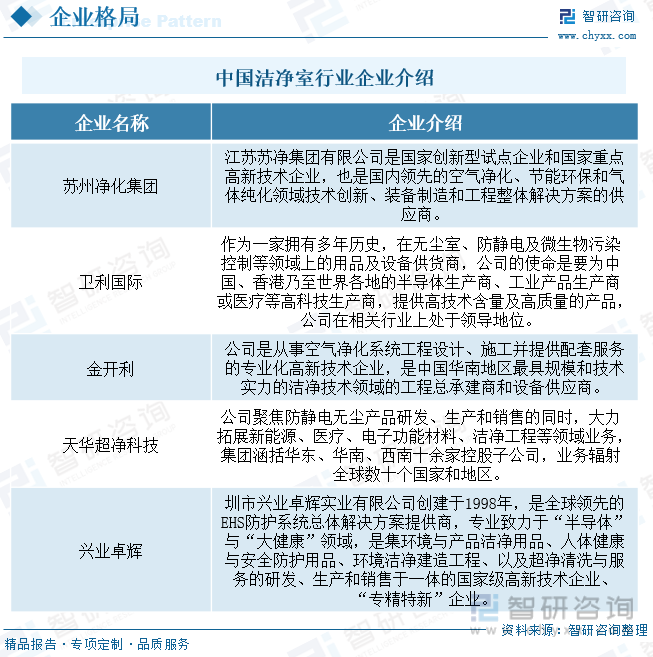

中国洁净室行业主要企业有江苏苏净集团有限公司、卫利国际科贸(上海)有限公司、深圳市金开利环境工程有限公司、苏州天华超净科技股份有限公司、深圳市兴业卓辉实业有限公司等。随着中国半导体、光电、光伏等产业的崛起和高端转型,中国已成为世界洁净室工程产业的主要市场和未来发展中心。集成电路、光电、生物制药、医疗卫生等下游客户在此阶段均出现较为快速的发展,在下游行业维持较高景气度、企业数量增加、技术进步等综合因素的作用下,下游客户对生产环境要求不断提高。

四、发展趋势

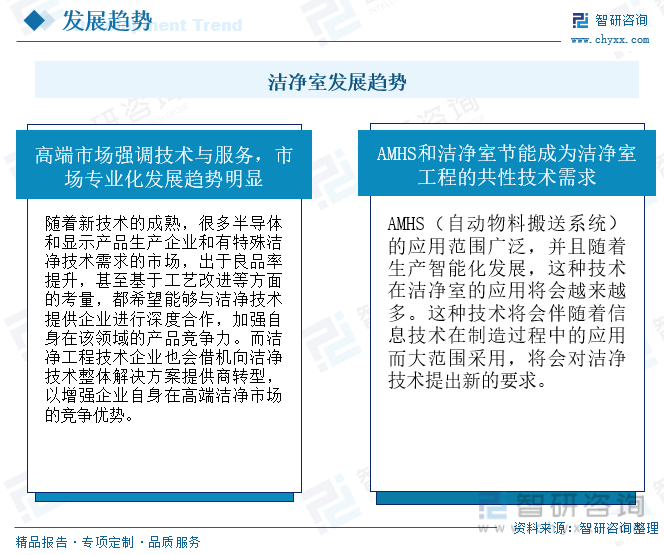

洁净室工程属于先进制造业的基础性工程,是电子行业等高端制造业必不可少的一部分,先进制造行业的发展很大程度上受到洁净室的品质和水平的影响,相关产业的发展也无疑会推动洁净室工程规模的增长。洁净技术随着应用领域的不同,其技术着眼点也存在差异。随着市场空间的扩展和技术需求的专业化演进,洁净室工程行业呈现出进一步专业化发展的态势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国洁净室行业竞争策略研究及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国洁净室行业竞争策略研究及未来前景展望报告

《2026-2032年中国胶原蛋白行业市场发展潜力及投资风险预测报告》共七章,包含2026-2032年洁净室行业发展预测分析,2026-2032年中国洁净室行业投资风险预警,2026-2032年中国洁净室行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)