一、基本情况

太阳能电池背板,又称光伏背板,是一种位于光伏组件背面的封装材料。太阳能电池背板具有可靠的绝缘性、阻水性、耐老化性、耐高低温和耐腐蚀性,能很好地保护组件内部的电池片、EVA胶膜等材料。太阳能电池背板根据材料分为有机高分子薄膜背板和玻璃背板,其中有机背板又包括传统有机背板和透明背板。传统有机背板根据材料又可以细分为含氟背板和不含氟背板两大类,按照生产工艺又可以细分为复合型、涂覆性和共挤型背板。目前多使用的背板为含氟背板,主流技术为复合型工艺和涂覆性工艺,复合型工艺中氟材料以氟膜的形式通过胶粘剂复合在PET基膜,背板结构由外至内分别为外层氟膜、粘合层、PET基膜、粘合层和内层氟膜,涂覆性工艺中氟材料以含氟树脂的形式通过特殊工艺直接涂覆在PET基膜上。

乐凯胶片和明冠新材是太阳能电池背板行业的重要上市企业。乐凯胶片股份有限公司成立于1998年1月,主营产品有太阳能电池背板、医用胶片、新能源电池材料等等,目前太阳能电池背板主导产品包括T型、K型、CPC型、PET型及共挤型背板等,年产量约30GW。明冠新材料股份有限公司成立于2007年11月,是一家专业从事新能源新型复合膜材料的研发、生产和销售的国家高新技术企业,是国内最大的太阳能电池背板生产企业之一,在行业内具有显著地位,目前稳居行业前三。

乐凯胶片VS明冠新材基本情况对比

资料来源:智研咨询整理

二、经营情况

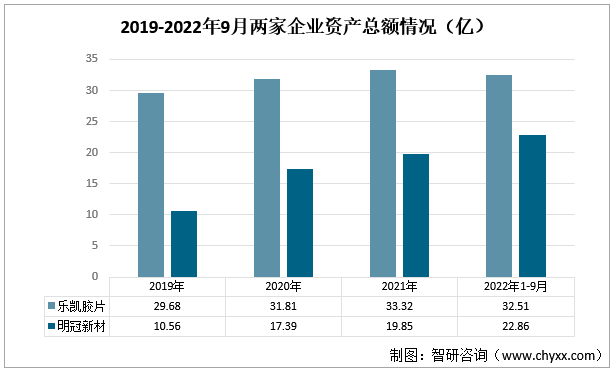

从两家公司资产总额情况来看,乐凯胶片的资产总额大于明冠新材。2019-2022年9月,两家公司的资产总额都有所增加,明冠新材的资产总额增幅大于乐凯胶片。乐凯胶片的资产总额从2019年的29.68亿元增加至2022年1-9月的32.51亿元;明冠新材的资产总额从2019年的10.56亿元增加至2022年1-9月的22.86亿元。

2019-2022年9月两家企业资产总额情况(亿)

资料来源:公司年报、智研咨询整理

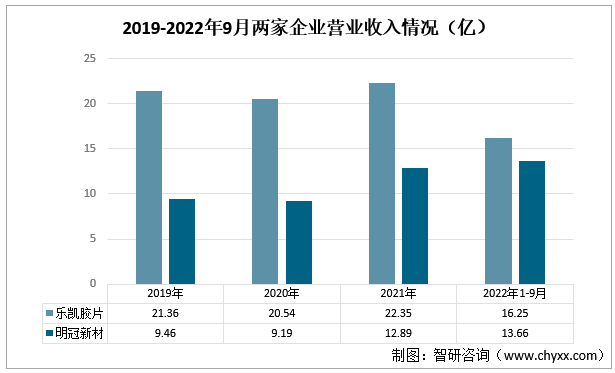

从两家公司营业收入情况来看,乐凯胶片的营业收入大于明冠新材。2019-2022年9月,两家公司的营业收入整体上呈上升趋势,2020年受疫情影响两家公司的营业收入较2019年有所下滑,但都在2021年迅速反弹。乐凯胶片的营业收入从2019年的21.36亿元增长到2021年的22.35亿元;明冠新材的营业收入从2019年的9.46亿元增长到2021年的12.89亿元。2022年1-9月,乐凯胶片的营业收入为16.25亿元,明冠新材的营业收入为13.66亿元。

2019-2022年9月两家企业营业收入情况(亿)

资料来源:公司年报、智研咨询整理

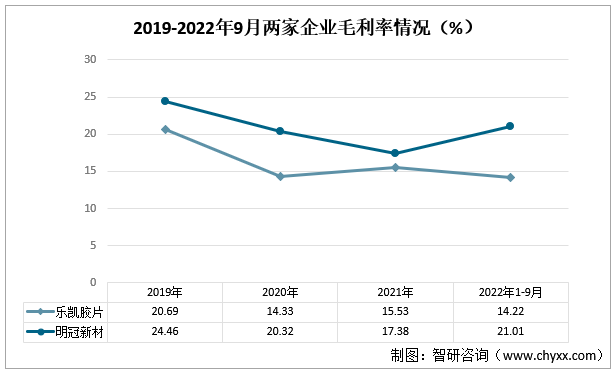

从两家公司毛利率情况看,明冠新材的毛利率大于乐凯胶片。明冠新材的毛利率在2019年到2021年不断下降,从24.46%下跌至17.38%,但在2022年1-9月有所回升,为21.01%。乐凯胶片的毛利率则不断波动,2021年毛利率回升至15.53%,但在2022年1-9月又有所回落,为14.22%。

2019-2022年9月两家企业毛利率情况(%)

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《中国太阳能电池背板行业市场竞争力分析及发展前景展望报告》

三、业务布局

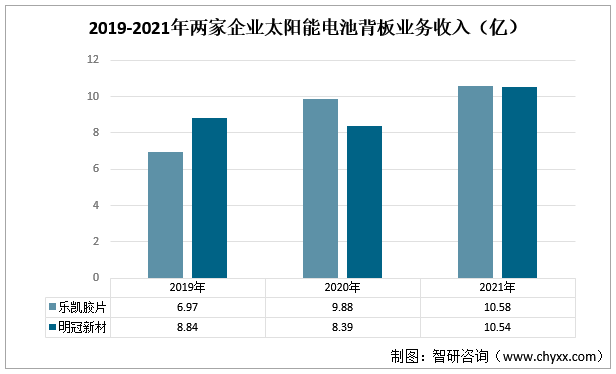

近几年乐凯胶片和明冠新材的太阳能电池背板业务收入相差不大。2019-2021年,乐凯胶片的背板业务收入持续增加,2020年超过明冠新材的背板业务收入,达到9.88亿元。2021年,乐凯胶片的背板业务收入为10.58亿元,明冠新材的背板业务收入为10.54亿元,两者仅相差0.04亿元。

2019-2021年两家企业太阳能电池背板业务收入(亿)

资料来源:公司年报、招股说明书、智研咨询整理

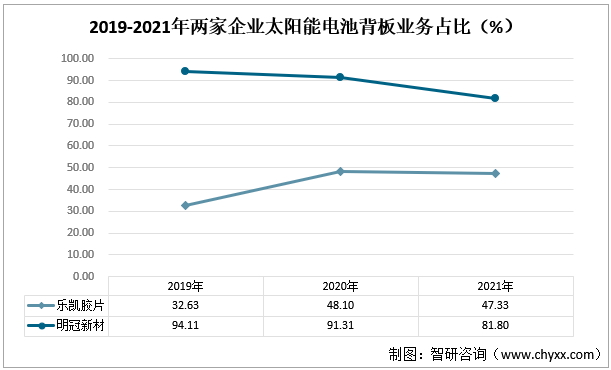

明冠新材的太阳能电池背板业务占比明显高于乐凯胶片,尽管近些年明冠新材在不断开拓铝塑膜等其他新型复合膜材料市场,但2021年明冠新材太阳能电池背板业务占比依然高达81.80%。近些年乐凯胶片太阳能电池背板业务占比有所提升,2021年乐凯胶片太阳能电池背板业务占比为47.33%,超过医疗产品、彩色相纸等其他产品的营收占比,占据公司营收的主要部分。

2019-2021年两家企业太阳能电池背板业务占比(%)

资料来源:公司年报、招股说明书、智研咨询整理

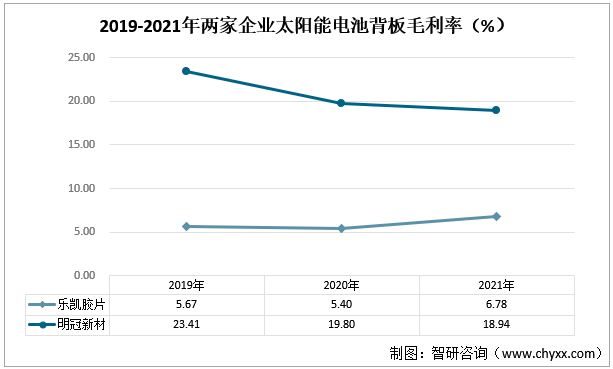

明冠新材的太阳能电池背板毛利率明显高于乐凯胶片。2019-2021年,随着国内太阳能电池组件制造厂商产能的扩大,明冠新材的太阳能电池背板毛利率呈下降趋势,明冠新材的太阳能电池背板毛利率从2019年的23.41%下跌至2021年的18.94%。乐凯胶片生产的太阳能电池背板以高端双面氟膜背板TPT为主,其产品价格较高但成本也相对较高,使得乐凯胶片的太阳能电池背板毛利率较低,2021年毛利率有所增加,为6.78%。

2019-2021年两家企业太阳能电池背板毛利率(%)

资料来源:公司年报、招股说明书、智研咨询整理

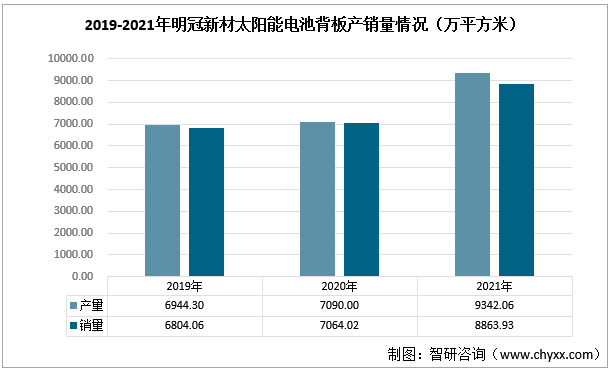

2019-2021年,明冠新材太阳能电池背板的产销量呈上升趋势,但2020年的增幅较小,远落于乐凯胶片太阳能电池背板产销量的增幅,产销量被乐凯胶片赶超;2021年明冠新材太阳能电池背板的产销量的出现较大增幅,产量为9342.06万平方米,同比增长31.76%,销量为8863.93万平方米,同比增长25.48%,明冠新材太阳能电池背板的产销量重新超过乐凯胶片。

2019-2021年明冠新材太阳能电池背板产销量情况(万平方米)

资料来源:公司年报、招股说明书、智研咨询整理

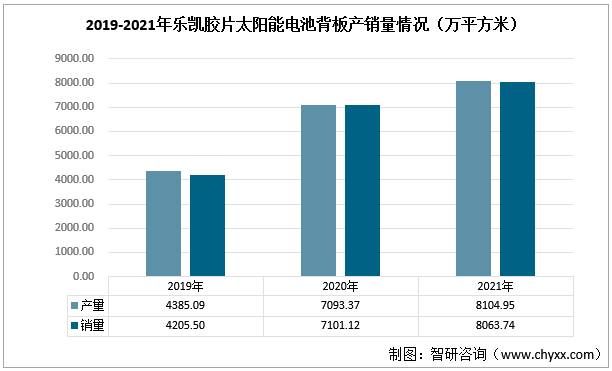

2019-2021年,乐凯胶片太阳能电池背板的产销量实现快速增长。2020年,乐凯胶片背板产量为7093.37万立方米,同比增长61.76%,销量为7101.12万立方米,同比增长68.85%;2021年,乐凯胶片背板产量为8104.95万立方米,同比增长14.26%,销量为8063.74万立方米,同比增长13.56%。

2019-2021年乐凯胶片太阳能电池背板产销量情况(万平方米)

资料来源:公司年报、智研咨询整理

四、科研情况

乐凯胶片在研发人员数量、研发投入金额和研发投入占比等方面都高于明冠新材,明冠新材在研发人员占比方面高于乐凯胶片。2021年,乐凯胶片的研发人员数量为142人,占比为5.75%,研发投入金额为1.14亿,占比为5.08%;明冠新材的研发人员数量为68人,占比为11.99%,研发投入金额为0.53亿,占比为4.08%。

2021年两家企业科研情况

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国太阳能电池背板行业市场竞争力分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国太阳能电池背板行业市场竞争力分析及发展前景展望报告

《2023-2029年中国太阳能电池背板行业市场竞争力分析及发展前景展望报告》共九章,包含中国太阳能电池背板产业重点企业分析,2023-2029年中国太阳能电池背板产业运行趋势及前景预测分析,2023-2029年中国太阳能电池背板产业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国太阳能背板市场需求及企业格局分析:本土企业正迅速占领市场份额[图]](http://img.chyxx.com/2021/04/20210406135145.jpg?x-oss-process=style/w320)

![研判2026!中国质子交换膜行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:行业进入“国产主导、百花齐放”的新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国上料输送机行业产业链、进出口贸易、竞争格局、代表企业及发展趋势分析:整体市场体量庞大,随着国际竞争力增强,出口高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国橡胶制品行业分类、经营情况、重点企业分析:出口竞争力持续增强,行业盈利结构分化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)