内容概要:钢铁行业是高能耗、高排放工业,随着我国“碳达峰,碳中和”发展战略的推进,对钢铁行业的生产废水、废气处理提出了更高要求。同时,在国家钢铁行业去产能政策的推动下,我国钢铁企业不断进行兼并重组,科学有序的淘汰了一批落后产能,产能逐步向龙头企业靠拢,钢铁行业集中度日渐提升,预计2022年我国钢铁行业CR5为30.2%,CR10为43.5%。

关键词:普钢、宝钢股份、河钢股份

一、竞争格局:行业格局相对稳定,市场集中度不断提升

普通钢材是一种、磷含量分别在0.035%~0.05%、含量在0.06%~0.38%范围内的经塑性加工生产的合格产品,其可塑性好,金属的变形抗力低,生产中能量消耗少,质量易于控制,工艺简单,一般不经热处理直接使用,最早实现生产的大型化、连续化、自动化、高速化,生产成本较为低廉。普钢是工业上使用最早、用量最大的基本材料,广泛地用于建筑结构、桥梁构件、船体结构、交通运输、机械制造、农业、轻纺、国防工业、、食品工业、家用电器等各个部门,是国民经济的重要基础产业。截至2022年末,我国普钢行业按照营业收入大致可以分为三个竞争梯队,第一梯队,企业的营业收入大于1000亿元,代表性企业有宝钢股份、河钢股份、华菱钢铁、鞍钢股份等;第二梯队,企业的营业收入处于500-1000亿元,代表性企业有南钢股份、宝钢股份、马钢股份、山东钢铁等;第三梯队,企业的营业收入小于500亿元,代表性企业有安阳钢铁、杭钢股份、重庆钢铁、八一钢铁等。

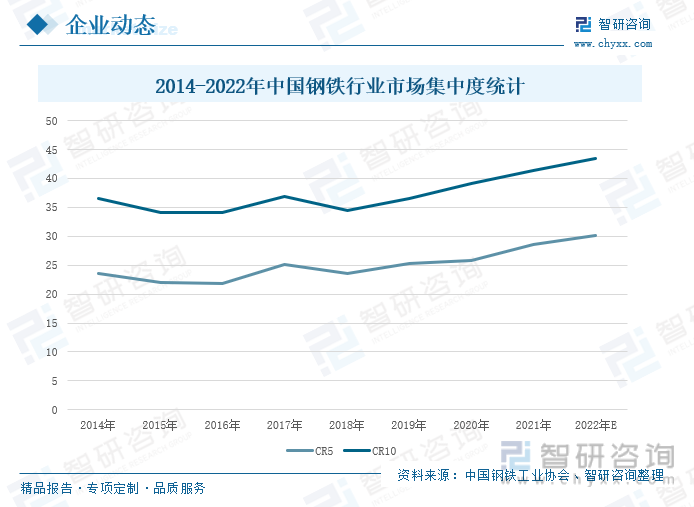

钢铁行业是高能耗、高排放工业,随着我国“碳达峰,碳中和”发展战略的推进,对钢铁行业的生产废水、废气处理提出了更高要求。据中国钢铁工业协会,2014-2021年,我国钢铁行业集中度在波动中上升,自2018以后,行业集中度呈现出连年增长的态势,2021年,我国钢铁行业CR5为28.6%,同比增长2.7个百分点;CR10为41.4%,同比增长2.2个百分点。在国家钢铁行业去产能政策的推动下,我国钢铁企业不断进行兼并重组,科学有序的淘汰了一批落后产能,产能逐步向龙头企业靠拢,钢铁行业集中度日渐提升,预计2022年我国钢铁行业CR5为30.2%,同比上升2.6个百分点;CR10为43.5%,同比增长2.1个百分点。

重点企业:头部企业优化调整产品结构,促进普钢行业向绿色化、智能化方向发展

1.宝钢股份:积极拓展海外销售市场,加快建设智能化工厂

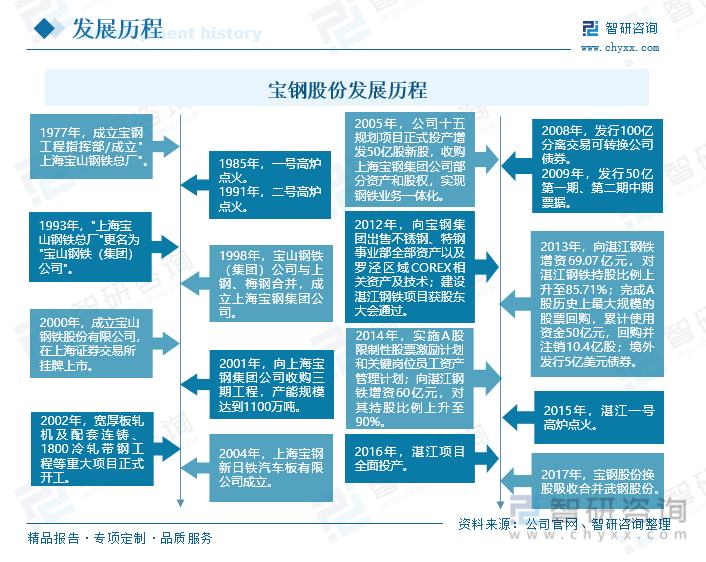

宝钢股份隶属于宝钢集团,宝钢股份成立于1977年,1998年与上钢、梅钢合并成立了上海宝钢集团有限公司,2000年在上海证券交易所挂牌上市。2017年,公司完成换股吸收合并武钢股份后,宝钢股份拥有上海宝山、武汉青山、湛江东山、南京梅山等主要制造基地,在全球上市钢铁企业中粗钢产量排名第二、汽车板产量排名第一、硅钢产量排名第一,是全球碳钢品种最为齐全的钢铁企业之一。公司坚持走“创新、协调、绿色、开放、共享”的发展之路,拥有享誉全球的品牌、世界一流的制造水平和服务能力,钢铁主业专业生产高技术含量、高附加值的碳钢薄板、厚板与钢管等钢铁精品,主要产品被广泛应用于汽车、家电、石油化工、机械制造、能源交通等行业。

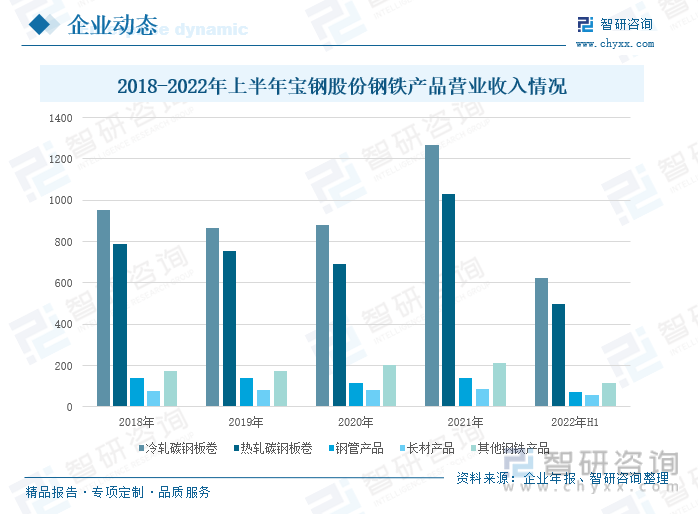

据企业年报,2018-2022年上半年,公司钢铁产品以冷轧碳钢板卷、热轧碳钢板卷为主,两个产品营业收入合计占营业收入的60%以上。2022年上半年,公司冷轧碳钢板卷的收入为622.84亿元,同比增长2.1%;热轧碳钢板卷498.88亿元,同比下降7.9%;钢管产品72.1亿元,同比增长6.9%;长材产品57.96亿元,同比增长21%;其他钢铁产品115.74亿元,同比下降10.2%。2022年上半年,受新冠疫情影响,汽车、工程机械等钢铁下游行业需求普遍下滑,叠加二季度钢价下行,上游煤炭、合金等原辅料价格保持高位等因素影响,公司的购销价差收窄,钢铁产品的经营效益大幅下滑。

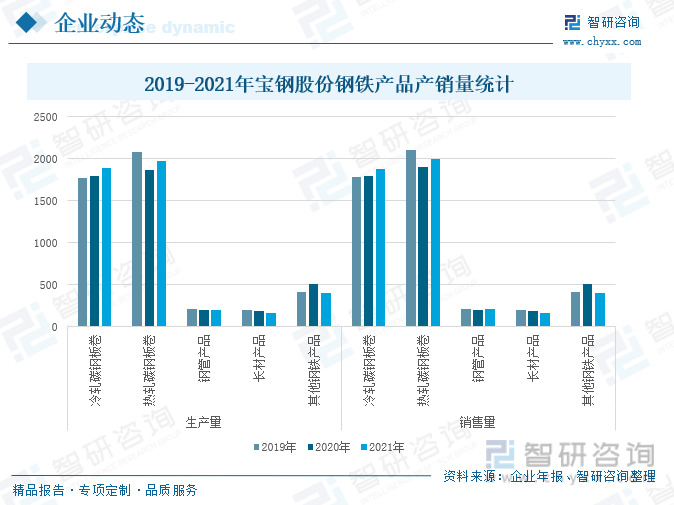

2021年,公司钢铁产品的总产量为4633万吨,同比增长1.5%;总销量为4658万吨,同比增长1.3%,产销率为100.54%。其中,冷轧碳钢板卷的产量为1886万吨,同比增长4.9%,销量为1879万吨,同比增长4.4%;热轧碳钢板卷产量为1971万吨,同比增长5.9%,销量为1994万吨,同比增长5.2%;钢管产品产量207万吨,同比增长2.5%,销量为209万吨,同比增长5.6%;长材产品产量166万吨,同比下降14.9%,销量为167万吨,同比下降14.4%;其他钢材产品产量403万吨,同比下降20.5%,销量为409万吨,同比下降19.6%。

2021年,全球疫情防控趋于常态化,公司抓住疫情后国内外钢铁需求恢复契机,持续深化改革,加速变革,发挥多基地协同等众多优势,克服产销资源减少、节能减排力度加大等困难,推动钢铁产品产销量同步上升。此外,公司继续拓展海外市场,向东南亚、澳洲、非洲、美洲及南亚等地区销售了399万吨钢铁产品,东南亚和南亚是海外市场的消费主力军。

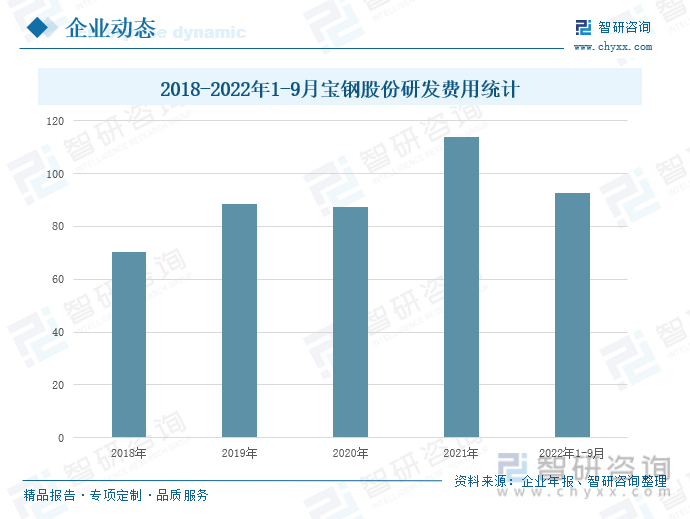

年报显示,2018-2022年1-9月,公司的研发费用整体呈现上升的趋势,2020年,受到新冠疫情冲击,国家实行防疫管控政策,多地出现停工停产,在经济景气下滑的背景下,公司经营业绩承压,缩减了研发费用投入。2022年1-9月,宝钢股份的研发费用为92.48亿元,同比增长4.24%。2022年前三季度,公司坚持技术创新引领,扎实推进规划项目落地,着力突破“卡脖子”技术难题,其关键核心技术攻关取得一定成果。同时,宝钢股份也在积极推进新产品、新技术境内外专利布局,稳步推进智慧制造,加快智慧工厂建设,增加机器人投放数量。

2.河钢股份:公司经营业绩承压,加快绿色化转型步伐

河钢股份是由原唐钢股份、邯郸钢铁和承德钒钛三家上市公司合并组建形成的特大型钢铁企业,是国内最大钢铁上市公司之一。公司拥有世界钢铁行业领先的工艺技术装备,具备进口钢材国产化、高端产品升级换代的强大基础,具备年产3000万吨的精品钢材生产能力,其产品覆盖汽车、石油、铁路、桥梁、建筑、电力、交通、轻工、家电等重要应用领域,200多个钢材品种替代进口,冷轧薄板、高强螺纹钢筋、宽厚板、管线钢和特钢棒材等品牌产品在国内外享有盛誉,高端产品助力“华龙一号”核电站、天眼工程、国产大飞机、极地重载运输船等系列重大工程项目和科技成果,在“大国重器”中点亮“河钢品牌”。

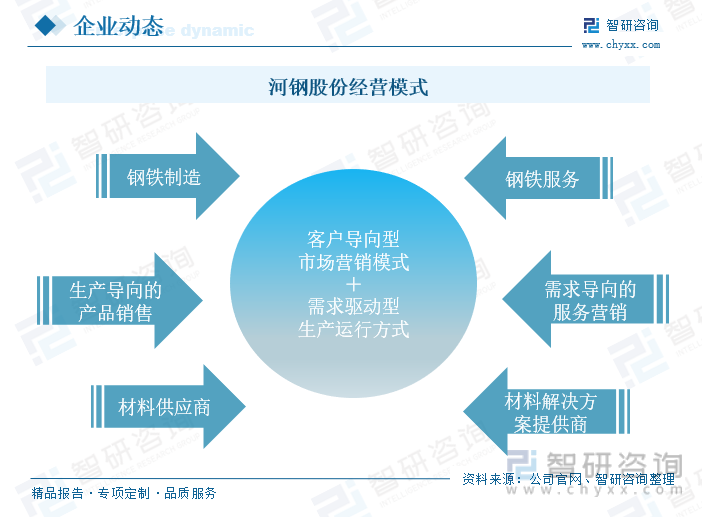

当前,公司正积极适应行业新常态下市场供求关系、用钢需求特点和用户群体结构的深刻变化,整合现有资源和自身优势,建立以客户导向型的市场营销模式加需求驱动型的生产运行方式经营,形成以客户为中心的自主生产营销网络体系,以用户群体的高端化促进产品结构优化升级,进一步提高公司产品的市场竞争力。

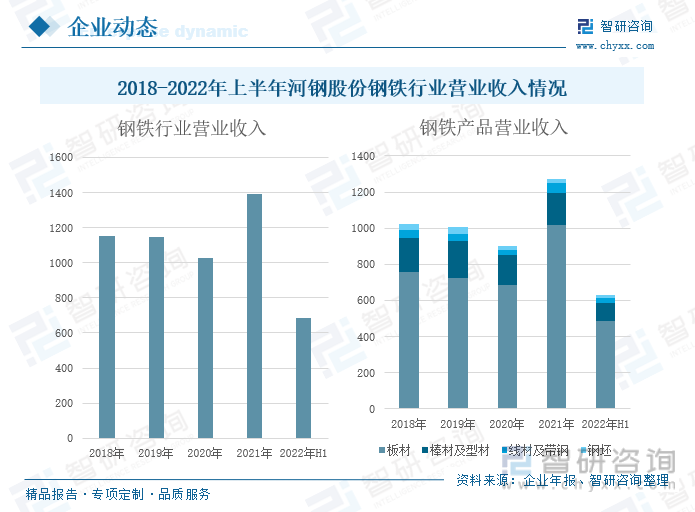

据企业年报,2018-2022年上半年,公司钢铁行业以及钢铁产品的营业收入均呈现出先下降后上升再下降的趋势,2022年上半年,公司钢铁行业营业收入为684.99亿元,同比下降5.19%。从钢铁产品营业收入来看,板材是公司的主要营收来源,2022年上半年,公司板材的营业收入为483.43亿元,同比下降8.18%;棒材及型材为100.2亿元,同比增长9.07%;线材及带钢为31.88亿元,同比增长61.94%;钢坯为13.32亿元,同比下降6.65%。

2022年上半年,受新冠疫情、冬奥会、环保限产等因素的影响,我国钢铁行业呈“高开低走”发展态势,粗钢产量同比下降,同时钢材产品的市场需求低于预期,下游主要用钢市场不景气,原材料价格持续高位,钢材价格由升转降,使得公司钢铁行业及钢铁产品的营业收入呈下降趋势。

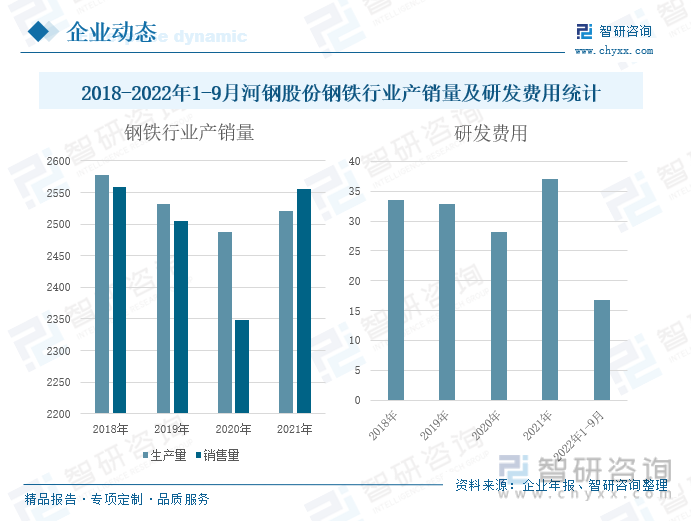

2018-2021年,公司钢铁产品的产销量呈“V”型发展,受房地产行业、新冠疫情的影响,2019-2020年,公司钢铁产品的产销量不断下降,2021年,疫情后国内外对于钢铁需求上升,公司产销量开始上升。2021年,公司钢铁产品的产量为2520.76万吨,同比增长1.36%;销量为2554.85万吨,同比增长8.76%。

企业年报显示,2018-2022年1-9月,公司的研发费用上下波动,2022年1-9月,公司的研发费用为16.77亿元,同比下降8.87%,主要系国内经济恢复不及预期,钢铁行业景气度下落,公司业绩承压所致。2022年,公司全面开展技术进步、工艺创新,高端品种研发工作,其生产的最高强度级别600MPa级镀锌低合金高强钢、720g以上无花厚锌层镀锌板等多项产品填补国内空白。此外,公司“400 万吨/年煤间接液化成套技术创新开发及产业化”成果荣获国家科技进步一等奖,“二氧化碳绿色洁净炼钢技术及应用”成果获中钢协冶金科学技术特等奖。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国普钢行业市场现状分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国普钢行业市场现状分析及投资前景预测报告

《2024-2030年中国普钢行业市场现状分析及投资前景预测报告》共十五章,包含2023年中国钢铁业发展形势分析,2024-2030年中国普钢产业发展趋势预测分析,2024-2030年中国普钢行业风险及对策建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国普钢产业发展现状:原料价格上升推动普钢价格上涨,下游市场需求正逐步复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)