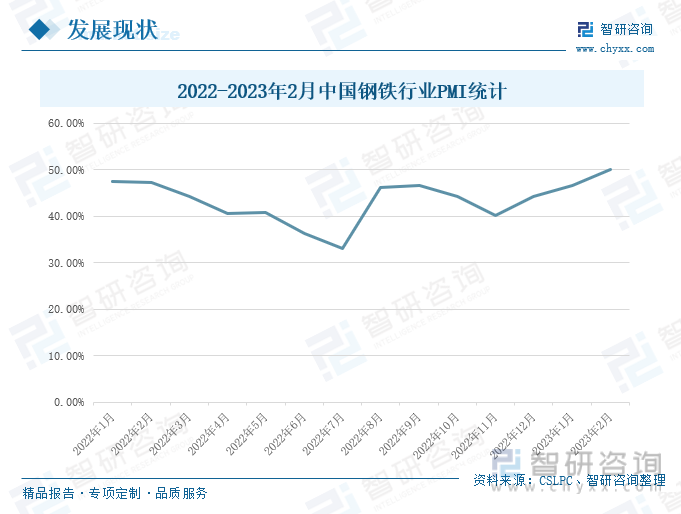

内容概要:我国既是一个钢铁生产大国,又是一个消费大国。近年来,受新冠疫情影响,我国多地实行防疫管控,企业出现停工停产,工业生产活动受到冲击,市场对于钢铁的需求大幅下滑,对行业造成一定的影响。2023年2月,国内疫情影响基本退散,叠加春节过后社会面流动性基本恢复,多地集中开工重大项目建设,工地工厂陆续开工复工,部分地区冬储接单仍有所持续,国内钢市需求逐步复苏,推动钢铁行业PMI不断回升。

关键词:铁矿石、普钢综合价格指数、粗钢产量、地产指标

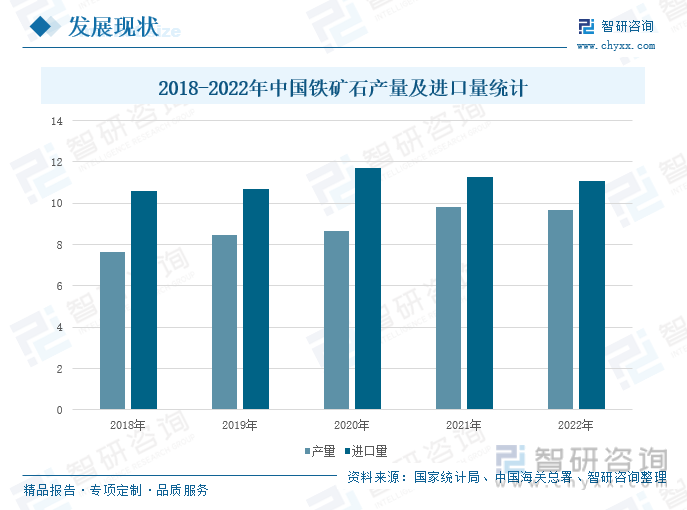

一、铁矿石产量及进口量同步下降,焦炭市场价格走势下行

钢铁的基本生产过程中,首先获得铁矿石和焦煤等原料,然后把它们在炼铁高炉内炼制成生铁;下一步再以生铁为原料,用不同的炼钢炉冶炼成钢,因此铁矿石是重要的炼钢原材料。据国家统计局,2018-2022年,我国铁矿石产量呈先上升后下降的趋势,2022年,我国铁矿石产量为9.68亿吨,同比下降1.33%,主要系我国钢铁生产环保要求上升、钢铁限产政策延续等因素影响所致。

当前,我国是世界上最大的钢铁生产国,钢铁产量占全球总产量一半以上,而铁矿石是炼钢的重要原材料,我国的铁矿石不能满足炼钢生产需要,因此,我国是全球最大的铁矿石进口国。中国海关数据显示,2018-2022年,我国铁矿石进口数量整体呈现先增后减的趋势,2022年,我国铁矿石的进口量为11.07亿吨,同比下降1.77%,主要系我国“碳达峰、碳中和”政策持续推进,钢铁行业向高质量发展,行业产能受限,产品结构优化调整等因素的影响,叠加国内经济恢复不及预期,下游应用市场需求收缩所致。

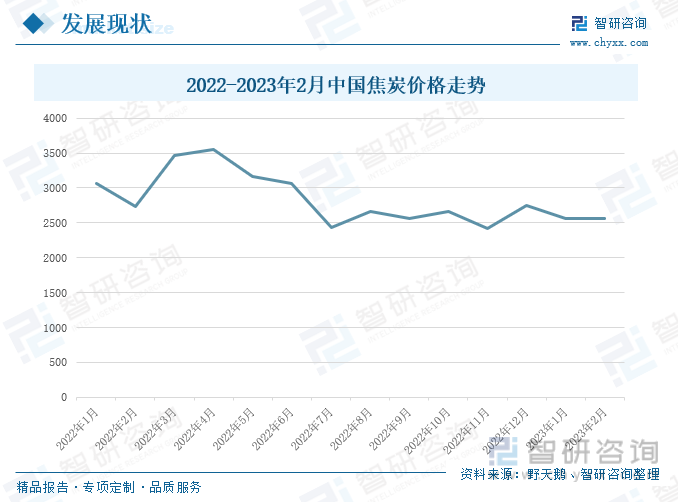

炼钢基本上不用煤炭,而是用焦炭,只有炼铁的时候才会使用到煤炭,不过炼铁时的主要燃料仍然是焦炭,所以焦炭是炼钢中主要的燃料。据野天鹅统计,2022年1月-2023年2月,我国焦炭价格整体呈现下降的趋势,其中2022年4月,我国焦炭价格约为3550元/吨,是纪录期间的峰值。2022年3-4月,我国新冠疫情散点多发,叠加俄乌冲突加剧,地缘政治紧张,导致全球能源价格大涨,推动了焦炭价格上涨。2023年2月,我国焦炭价格在2562.9元/吨左右,环比上月价格持平,与2022年同期相比下降164.4元/吨,焦炭市场价格下降,将降低钢铁企业的生产成本,有利于提高钢铁行业的毛利率。

二、普钢综合价格指数持续上行,重点钢企钢材库存量大幅下降

钢铁行业是我国重要的基础性工业,也是经济发展的重要支柱之一,其产业链漫长,囊括了黑色金属矿产开采,钢铁冶炼、钢铁加工、钢铁应用等工业活动。近年来,受新冠疫情影响,我国多地实行防疫管控,企业出现停工停产,工业生产活动受到冲击,市场对于钢铁的需求大幅下滑,对行业造成一定的影响。据中物联钢铁物流专业委员会,2023年2月,我国钢铁行业PMI为50.1%,环比上升3.5个百分点,同比上升2.8个百分点。2022年12月-2023年2月,钢铁行业PMI连续三个月环比上升,回至50%以上,行业运行稳步回升。2023年2月,我国的疫情影响基本退散,叠加春节过后社会面流动性基本恢复,多地集中开工重大项目建设,工地工厂陆续开工复工,部分地区冬储接单仍有所持续,国内钢市需求逐步复苏,推动钢铁行业PMI不断回升。

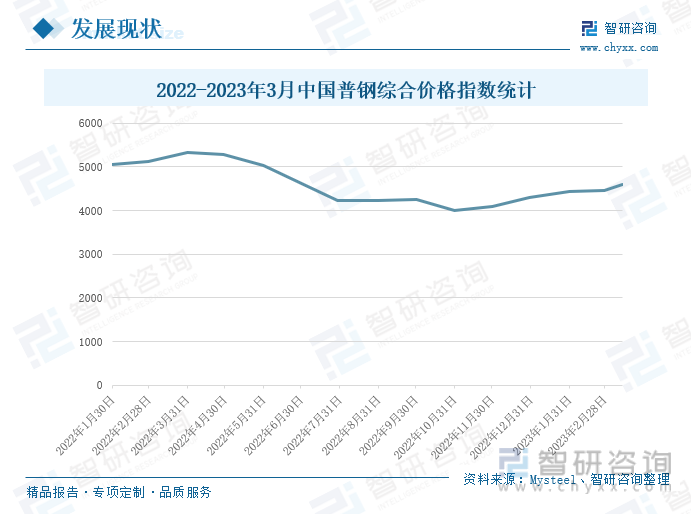

根据Mysteel统计,2022年,我国普钢综合价格指数整体呈现下降趋势,2023年1-3月,我国普钢综合价格指数呈上升趋势。2022年下半年,全球通货膨胀严重,美国、英国、法国等宣布加息,上调基准利率,抑制经济过热发展,海外经济整体收缩转弱;国内推出“基石计划”,欲逐步实现铁矿自主定价,叠加上钢铁市场需求不及预期,企业去库存压力增加,我国普钢综合价格指数在下半年长期处于低位。2022年3月14日,我国普钢综合价格指数为4605.43,自2022年10月31日以来,我国普钢综合价格指数整体便呈上行态势,主要系国内疫情影响逐渐消退,稳经济、促消费类政策频发,推动我国经济稳步回升,叠加铁矿石价格居于高位,原材料价格高涨推动我国普钢价格上行。

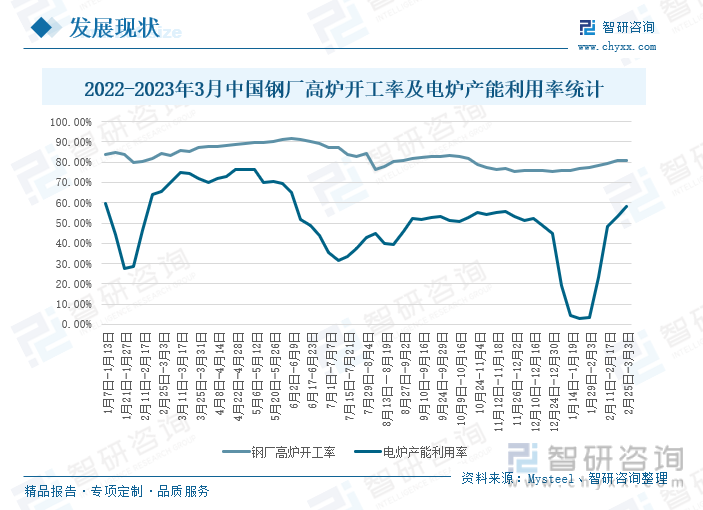

根据Mysteel数据统计,2023年1-3月,我国钢厂高炉开工率整体呈现上升趋势,电炉产能利用率呈先上升后下降的趋势,2022年2月25日-3月3日,我国钢厂高炉开工率为81.07%,环比上一周期增加0.09个百分点;电炉产能利用率为57.94%,环比上一周期增长4.7个百分点。2023年1-3月,国内的新冠疫情影响日渐退散,钢价不断上行,焦炭市场价格下跌,普钢企业获利空间上升,同时,汽车、房地产等普钢下游应用市场相关消费逐步复苏,市政相关投入持续增加,大力支持基建等一系列综合因素,推动我国钢厂高炉开工率和电炉产能利用率持续攀升。

我国既是一个钢铁生产大国,又是一个消费大国。随着我国经济的高速发展,工业化程度逐步提升,市场上对于钢铁产品的需求量增加,其产量整体呈上升态势,据国家统计局,2012-2022年,我国的粗钢产量呈现先上升后下降趋势,钢材产量则保持连年增长。2022年,我国粗钢产量为10.13亿吨,同比下降2.13%;钢材产量为13.40亿吨,同比上升0.25%。2022年,在“碳达峰、碳中和”的发展背景下,我国钢铁行业产能限制政策延续,严禁新增钢铁产能,进一步压降粗钢产量,叠加钢铁行业运势下行转弱,钢铁价格持续下跌,市场需求不足导致我国粗钢产量出现下滑。

据中国钢铁工业协会,2022年,我国重点钢铁企业钢材库存整体呈现先上升后下降的趋势,2022年1月下旬重点钢铁企业钢材库存为1368.27万吨,12月下旬我国重点钢铁企业钢材库存为1305.66万吨,年度差值为62.61万吨,重点钢铁企业钢材库存略有下滑。2023年1月上旬-3月上旬,我国重点钢铁企业钢材库存呈先增后减态势,其中2023年2月中旬,重点钢铁企业钢材库存达1953万吨,是2023年1月上旬-3月上旬的峰值,主要系2月中旬,全国钢铁企业批量复工复产,钢材库存呈现集中复产式增长。2023年3月上旬,我国重点钢铁企业钢材库存为1770.41万吨,比上一旬增加28.43万吨,增长1.63%;比上月同旬减少32.54万吨,下降1.8%;比去年年底增加464.76万吨,增长35.6%;比去年同旬增加102.22万吨,增长6.13%。从短期来看,钢铁行业金三银四的旺季需求将逐步释放,产量扩张的情况下使得重点钢企钢材库存大幅下降。

三、下游地产行业依旧磨底,汽车行业产销量同比下滑

普钢产品的应用范围十分广泛,如房地产建筑、汽车、能源电力、桥梁高建、家用电器等等,是我国工业生产的重要原材料行业之一。其中房地产是普钢产品重点应用领域,据国家统计局,2023年1-2月,我国房地产开发投资完成额累计值为13669亿元,同比下降5.7%;房屋新开工面积累计值为13567万平方米,同比下降9.45%;房屋施工面积累计值为750240万平方米,同比下降4.4%;房屋竣工面积累计值为13178万平方米,同比上升为8.0%;商品房销售面积为15133万平方米,同比下降3.6%。其中,房屋竣工面积受益于2022年底的“保交楼”政策影响,实现了正向增长,其他指标仍保持负增长态势。2023年1-2月,我国地产行业相关指标相较于2022年下半年有所回升,随着天气逐渐变暖,工地施工条件好转,各地重大项目集中签约开工,传统基建和新型基建双重发力,将促进我国普钢产品市场需求稳步回升。

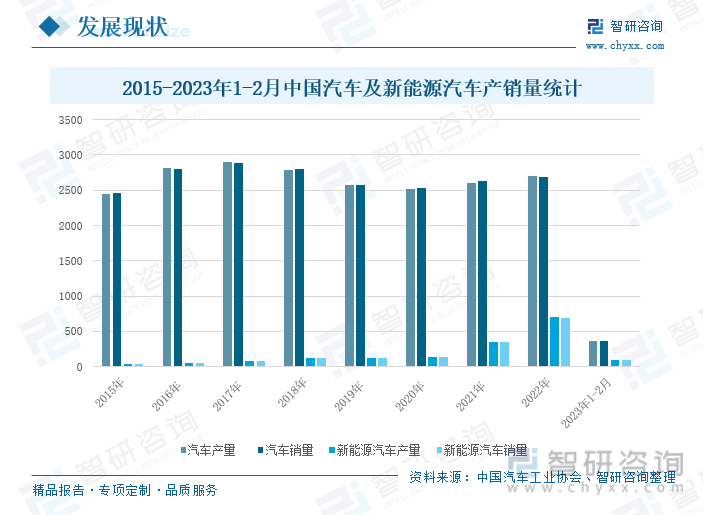

据中国汽车工业协会,2015-2022年,我国汽车产销量上下波动,整体呈现出上涨趋势,而新能源汽车在政策的引导下,其产销量连年增长。2022年,我国的汽车产量为2702.1万辆,同比增长3.40%;销量为2686.4万辆,同比增长2.10%。其中,新能源汽车的产量为705.8万辆,同比增长96.90%;销量688.7万辆,同比增长93.40%。“双碳”发展背景下,汽车产业推行节能减排方案,新能源汽车顺势兴起,在国一系列优惠政策的推动下,2022年我国新能源汽车呈现爆发式增长,带动我国汽车行业整体呈现上涨的趋势,而汽车产销量的增长拉动了钢铁产品的市场需求,提振了我国钢铁行业的市场消费。

2023年1-2月,我国的汽车产量为362.6万辆,同比下降14.5%;销量为362.5万辆,同比下降15.2%。其中,新能源汽车的产量为97.7万辆,同比增长18.1%;销量93.3万辆,同比增长20.8%。随着国家传统燃油车购置税优惠和新能源汽车补贴政策退市,我国汽车产销环比、同比均呈现下降趋势,对于钢铁行业的需求拉动力有所下降。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国普钢行业市场现状分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国普钢行业市场现状分析及投资前景预测报告

《2024-2030年中国普钢行业市场现状分析及投资前景预测报告》共十五章,包含2023年中国钢铁业发展形势分析,2024-2030年中国普钢产业发展趋势预测分析,2024-2030年中国普钢行业风险及对策建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国普钢行业竞争格局及重点企业分析:限产政策推动市场集中度上升,龙头企业加快绿色转型[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)