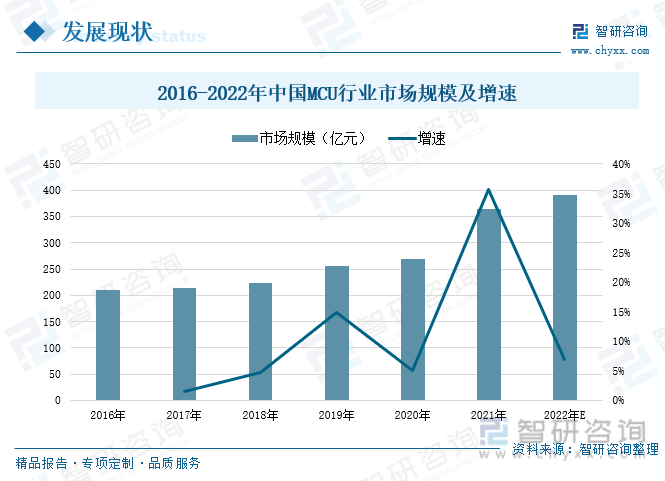

内容概要:我国MCU行业起步较晚,随着产业链下游应用市场的快速发展,对MCU的需求量持续激增,我国MCU行业也步入快速发展阶段。2016-2021年期间,我国MCU行业的市场规模保持稳定增长的态势,到2021年受下游市场强劲需求快速释放的影响,MCU行业的市场规模得到快速增长,2021年我国MCU行业的市场规模为365亿元,较2020年增长了35.69%,随着MCU行业的持续发展,产品工艺的不断优化,市场规模也将得到进一步提升,预计2022年我国MCU行业的市场规模将达到390亿元左右。

关键词:MCU市场规模、重点厂商布局、工业控制、汽车、消费电子、物联网

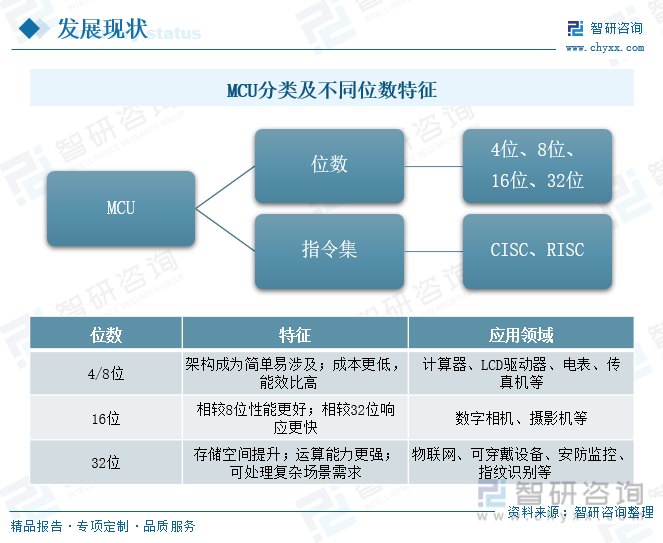

一、行业分类:行业加快技术革新,32位MCU成为行业发展主流

微控制器(MCU),又称单片微型计算机,是把中央处理器的频率和规格做适当的缩减,并将内存、计数器、USB、A/D转换、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同的组合控制。随着MCU行业的持续发展,MCU芯片的应用范围也在持续扩张,现如今,在手机、pc外围、遥控器,以及汽车电子、工业上的步进马达、机器手臂的控制等领域,都会用到MCU芯片。

根据处理能力不同,MCU可以分为4位、8位、16位、32位等;依据指令集的不同,MCU也可以分为CISC和RISC两类。从位数来看,低位MCU拥有成本与功耗优势,高位MCU产品在大量数据的处理上具备速度优势,并且高位MCU产品的功能拓展性更强。32位MCU因其执行效能更优异,应用类型也相对多元化,同时,产品的运算能力较强,能够满足高速处理的需求,多用于解决复杂场景问题,应用场景包括物联网、可穿戴设备、安防监控、指纹识别等。早期MCU产品以8位MCU为主,近年来随着物联网、汽车电子等下游需求的带动,32位产品的需求持续提升,并逐渐成为行业主流。

相关报告:智研咨询发布的《中国MCU芯片行业市场全景调查及投资前景分析报告》

二、行业现状:市场规模持续增长,企业加快产业布局进程

我国MCU行业起步较晚,随着产业链下游应用市场的快速发展,对MCU的需求量持续激增,我国MCU行业也步入快速发展阶段。2016-2021年期间,我国MCU行业的市场规模保持稳定增长的态势,到2021年受下游市场强劲需求快速释放的影响,MCU行业的市场规模得到快速增长,2021年我国MCU行业的市场规模为365亿元,较2020年增长了35.69%,随着MCU行业的持续发展,产品工艺的不断优化,市场规模也将得到进一步提升,预计2022年我国MCU行业的市场规模将达到390亿元左右。

受MCU生产和认证的标准影响,车规级MCU的生产标准和难度远远高于工控和消费类,因而相比于海外厂商的全方位产品布局,国内厂商在MCU产品应用布局时,最先瞄准消费类市场,通过多年的经营积累后,再逐步布局工控类甚至是车规级的MCU市场。现阶段,在国内MCU厂商中,兆易创新、华大半导体、芯海科技等厂商,经过多年的经营和发展,逐步实现了MCU市场全方位的产品布局,国民技术、中颖电子、乐鑫科技等厂商,多年来深耕消费电子和工控类MCU,成为部分细分领域的龙头企业。在产业研发的大力推进下,各大厂商加快产品应用领域的拓展,稳步推动我国MCU行业高质量可持续发展

三、产业链下游:应用领域持续拓宽,强劲需求拉动行业快速发展

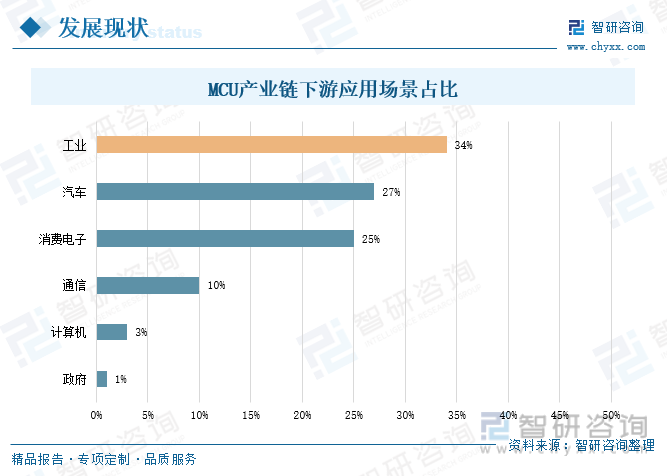

MCU产业链上游有硅片、光刻胶等半导体材料的生产企业,以及刻蚀机、气相沉积设备、光刻机等半导体设备及相关企业;产业链中游为MCU的生产厂商,根据其生产经营模式,主要分为IDM和Fabless两类模式;产业链的下游为MCU的应用领域,主要有消费电子、通讯电子、汽车电子、工业控制、家电电子、航天电子等,其中工业领域占比最大,达到34%,其次是汽车和消费电子,占比分别为27%、25%。

1、工业控制

工业级MCU应用十分广泛,其功能主要是电机控制运算和数据采集控制等,一个完整的工业控制系统通常分为监视层、控制层、现场层三个层次,其中控制层和现场层在工业控制系统中所发挥的作用更为显著。MCU在现场层中的应用,主要用于数据的采集、传感、检测、输入等,同时也需要做一些简单的智能化处理工作;在控制层中,MCU主要是用于对电机的运动进行良好的控制,保障电机运转的顺畅、柔和,并使其在不同的电气场景下都可以稳定的发挥功效。

受益于MCU技术的快速发展,在工业领域的快速普及,工业加快智能化、高效化发展进程,工厂自动化也得到进一步发展,推动生产效率和产品质量持续提升。此外,随着我国制造业的逐渐升级,传统劳动力密集型的制造业厂商逐渐外迁,数控机床、新能源汽车、3C电子等技术密集型的新兴产业逐步成为国内制造业的重要组成部分。新兴产业的蓬勃发展,为我国工业自动化市场提供了广阔的空间,也在持续拉动工业自动化控制技术的优化和升级,MCU芯片作为其重要组成部分,在自动化的浪潮中,MCU也得到快速发展。2021年我国整体自动化的市场规模同比增长了16.8%,预计2022年我国整体自动化的市场规模将达到3186亿元左右。

2、汽车电子

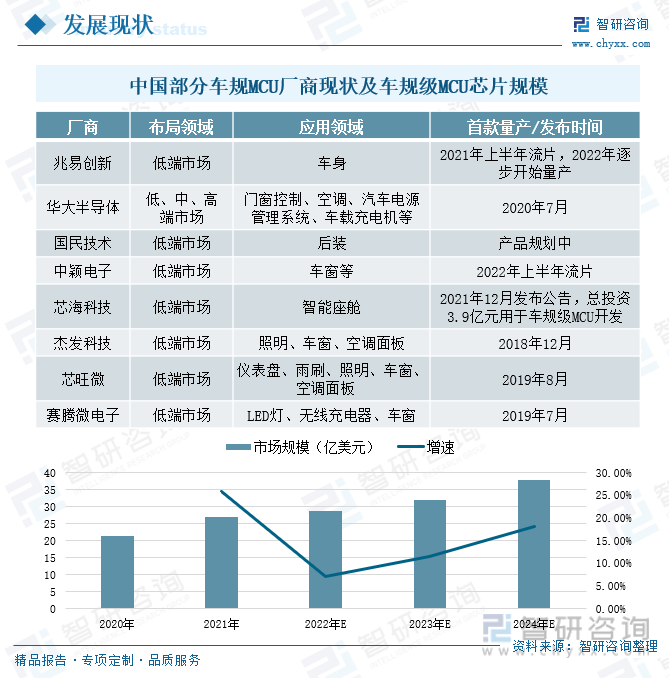

车规级MCU主要应用于汽车整车,对产品的质量评估的要求会远远高于工控和消费类的MCU,在工作环境、使用寿命、交付良率等方面都有着非常高的标准和要求。由于其认证周期长、产品把控难度高,是MCU国产替代中难以攻克的领域,近年来,国内部分厂商逐步从安全性能较低的中低端车规级MCU入手,如雨刷、遥控器、车窗、车灯等车身控制板块,并也在着手研发未来汽车智能化所需的高端MCU,如智能座舱、ADAS等。现阶段,兆易创新、芯海科技、华大半导体等厂商均有通过车规验证的产品,随着生产技术和工艺的持续优化,在车规级MCU领域的发展将会得到持续提升,持续推动国产化进程。

MCU在车用领域有着大量的应用,车规级MCU负责汽车各种信息的运算处理,是所有电子控制单元的中央核心组件。近年来,随着我国车规级MCU行业的稳定发展,市场规模也在持续提升,2021年我国车规级MCU行业的市场规模达到26.87亿美元,较2020年增长了25.85%,预计到2024年,我国车规级MCU行业的市场规模将达到37.85亿美元。

3、消费电子

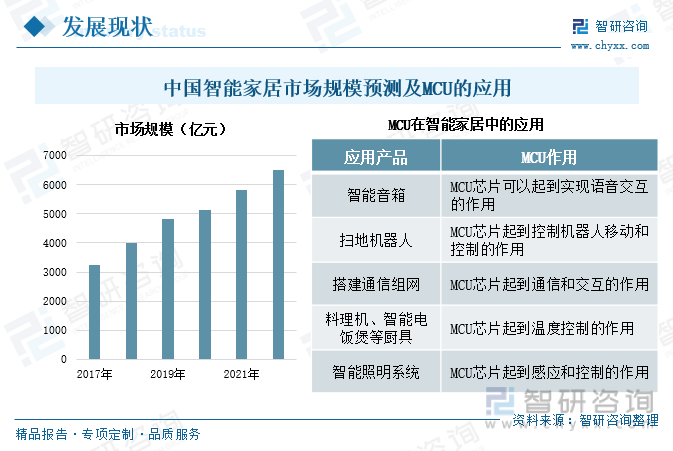

相比于传统家电,智能家居网联化、集成化的特点较为显著,智能家居结合物联网、云计算、大数据等技术,可以远程控制相对应的智能家电产品,满足消费者对智能化、数字化家庭生活服务的需求,因而对智能家居产品的处理器芯片、通信连接芯片、传感器芯片等MCU产品的性能和数量的需求持续攀升。

MCU在智能家居的应用过程中,可以与智能音箱、扫地机器人、通信组网、智能厨具、智能照明系统等想结合,发挥实现语音交互、通信交互、温度控制、感应控制等作用,随着智能家居的大力普及,MCU在其中所发挥的作用也在不断加强。2017-2021年期间,我国智能家居市场规模保持稳定增长的态势,2021年我国智能家居的市场规模为5800亿元,同比增长了12.75%,预计2022年市场规模将达到进一步增长,达到6515亿元左右。

随着互联网技术的普及,智能化、数字化在家电市场的应用得到快速发展,同时,在生活智能化水平的持续提升,下,消费者使用各类家电产品的时间和频率也在不断增加,MCU作为智能化家电产品的核心部件,在智能化的趋势下,家电产品的转型升级将不断拉动核心部件MCU的需求增长。受疫情影响和消费疲软,我国家电市场的零售额在2019-2020年出现一定的下滑,2021年我国家电市场全面复苏,家电市场的零售额达到8811亿元,较2020年增长了5.74%,整体上基本恢复到疫情前2019年的水平。智能化的应用,推动我国家电行业转型升级,加之“宅经济”的发展,推动小家电等细分领域迅速发展,我国家电市场的零售额将会持续攀升,进一步带动MCU在消费电子领域的应用拓展。

4、物联网

物联网是在互联网的基础上延伸并拓展的网络,将各种信息传感设备与网络结合起来而形成的一个巨大网络,实现任何时间、地点,人、机、物的互联互通。作为“十四五”规划中的数字经济重点产业,在国家和政府的大力扶持下,物联网行业也得到快速发展。在5G技术和宽带服务的快速发展下,物联网设备快速普及,极大地满足物联网应用覆盖面广、高速稳定的需求,有力的推动了物联网的蓬勃发展。

2017-2021年,我国物联网的市场规模保持较高增速的增长态势,2021年我国物联网的市场规模为18500亿元,较2020年增长了10.98%,预计2022年我国物联网的市场规模将达到21300亿元左右。随着物联网的快速发展,在产业链的传导机制下,上下游的需求量也在持续增长,MCU作为物联网设备的核心芯片之一,在物联网行业的快速发展下,对于MCU的需求量也将得到进一步提升,为MCU行业创造良好的发展空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国MCU行业发展模式分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MCU行业发展模式分析及未来前景规划报告

《2026-2032年中国MCU行业发展模式分析及未来前景规划报告》共七章,包含中国MCU行业市场竞争格局分析,中国MCU行业标杆企业经营分析,中国MCU行业投资特性与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国MCU行业市场发展概况:汽车“三化”及工业自动化稳步推进下行业规模迅速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国MCU行业竞争格局及重点企业分析:持续推进产业技术升级,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国微控制单元(MCU)产业链分析:国产MCU未来可期 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)