内容概要:近年来,随着新能源及储能行业快速发展,作为磷酸铁锂电池重要材料的磷酸铁行业,吸引大量的资本以及新企业的加入,市场竞争加剧。其中,拥有磷源的磷化工企业和拥有铁源的钛白粉企业凭借资源优势,“杀入”磷酸铁行业,包括兴发集团、川恒股份、川发龙蟒、新洋丰、川金诺、云图控股等公司。

关键词:磷酸铁、磷酸铁锂、云图控股、安纳达

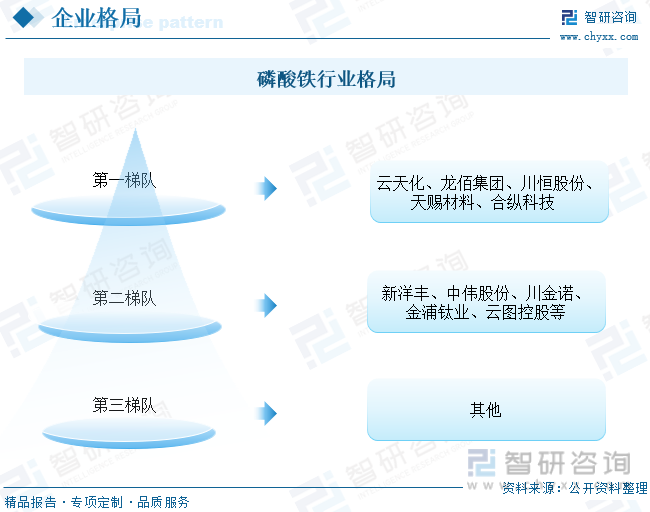

一、行业中小企业众多,市场竞争激烈

磷酸铁磷化工产业链的中游,是新能源正极材料磷酸铁锂的重要前驱体。受新能源汽车、储能等对磷酸铁锂的高需求推动,磷酸铁材料需求快速增加。行业的高景气度,吸引了众多企业布局。其中,拥有磷源的磷化工企业和拥有铁源的钛白粉企业凭借资源优势,“杀入”磷酸铁行业,包括兴发集团、川恒股份、川发龙蟒、新洋丰、川金诺、云图控股等公司众多企业。从产品产能看,云天化、龙佰集团、川恒股份、天赐材料、合纵科技公司磷酸铁产品产能均大于5万吨/年,占行业总产能比重较大,属于行业龙头企业。

磷源是磷酸铁制备工艺不可或缺的原料,在磷酸铁制备成本中占比最大。我国磷矿主要分布在云南、贵州、四川、湖南、湖北等地,受资源分布影响,磷酸铁生产企业也多集中在磷矿资源分布较多地区,主要集中在西南、华南地区,呈“南多北少”分布格局。从企业磷矿资源看,川恒股份拥有新桥磷矿、鸡公岭磷矿采矿权,云图控股拥有1.81亿吨磷矿资源,云天化拥有8亿吨磷矿资源,以上企业成本优势较大,有利于公司磷酸铁业务发展。从企业产能规划看,龙佰集团、金浦钛业、川恒股份、新洋丰、合纵科技、中伟股份、云天化企业磷酸铁规划产能均在20万吨以上,未来,磷酸铁企业格局或将有所变动。

相关报告:智研咨询发布的《中国磷酸铁行业供需态势分析及竞争格局预测报告》

二、磷酸铁业务收入高速增长,企业积极推进项目产能建设

(一)云图控股:深耕磷化工领域,持续推进磷酸铁产能建设

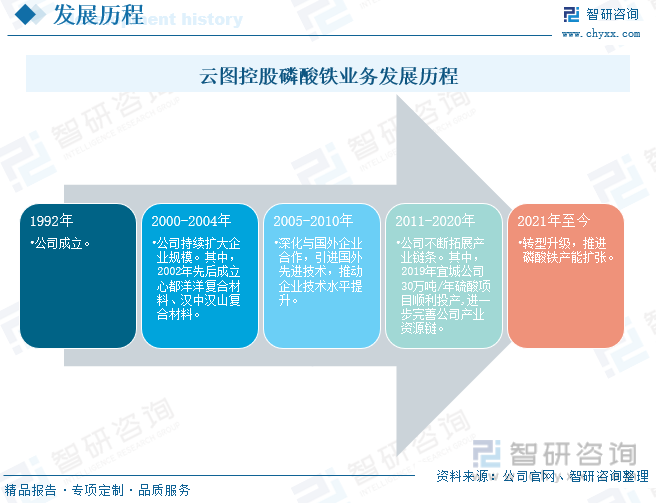

云图控股成立于1995年,并于2011年在深交所上市成功。公司下设五大事业部,100多家分子公司,包括5家海外子公司,企业区域布局广。公司自成立以来持续专注复合肥的生产销售,多年来,通过资源整合、品牌塑造、市场渠道、研发及创新能力建设等措施,现已形成复合肥、联碱及磷化工等协同发展。2021年以来,公司抓住新能源市场发展机遇,大力布局磷酸铁行业,目前已形成“磷矿—湿法磷酸—磷酸铁/磷肥”产业链的延伸和拓展。

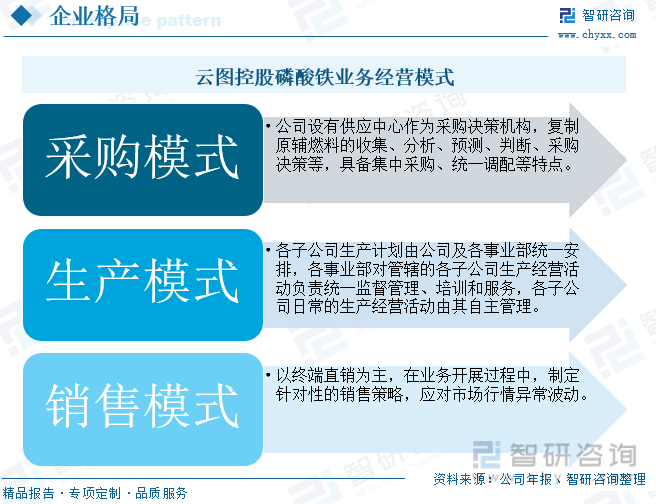

公司设有供应中心作为采购决策机构,复制原辅燃料的收集、分析、预测、判断、采购决策等,云图控股采购模式具有集中采购、统一调配等特点。生产模式上,各子公司生产计划由公司及各事业部统一安排,各事业部对管辖的各子公司生产经营活动负责统一监督管理、培训和服务,各子公司日常的生产经营活动由其自主管理,以实现资源优化配置、保证公司产品质量。销售模式上,公司磷化工业务主要以终端直售为主,在业务开展过程中,还会根据市场情况,制定针对性的销售策略,以应对市场行情异常波动。

从磷酸铁原材料看,云图控股基本实现原材料自给自足。公司旗下有丰富优质的磷矿、盐矿等上游资源,其中,已查明磷矿储量1.81亿吨,盐矿2.5亿吨,磷酸铁原材料供给优势明显。同时,公司在磷化工行业沉淀多年,拥有丰富的磷矿资源储备以及完整的磷化工产业链,能够为磷酸铁项目提供完善的资源配套和生产、管理保障,生产成本和产业协同优势突出,资源协同产生的巨大优势极大地提高了生产各个环节的效率和效益,形成企业全产业链核心竞争优势。

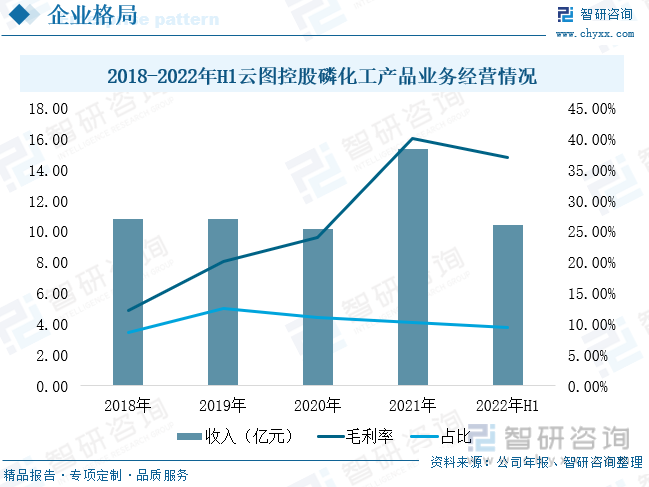

从业务收入看,2018-2020年,公司磷化工产品业务收入整体平稳,基本维持在10-11亿元区间。在全球碳中和发展背景下,新能源汽车和储能行业呈爆发式增长,并带动磷酸铁锂电池需求上涨。在此背景下,公司抓住新能源发展的历史性机遇,依托丰富的磷矿储备、一体化产业配套及化肥化工多年的积累,布局磷酸铁及相关上游原料产能,进军新能源材料赛道。2021年,云图控股新增磷酸铁业务后,公司磷化工产品业务收入大幅上涨51.20%,磷化工产品毛利率扩大15.92个百分点,企业盈利能力大幅提升。2022年以来,在新能源汽车和储能行业维持高景气发展态势下,带动动力电池及储能电池的需求高速增长。2022年上半年,云图控股磷化工产品业务收入10.42亿元,同比增长84.39%;磷化工产品毛利率为37.04%,较上年同期增加9.38个百分点,公司磷酸铁业务收入维持高速增长态势。

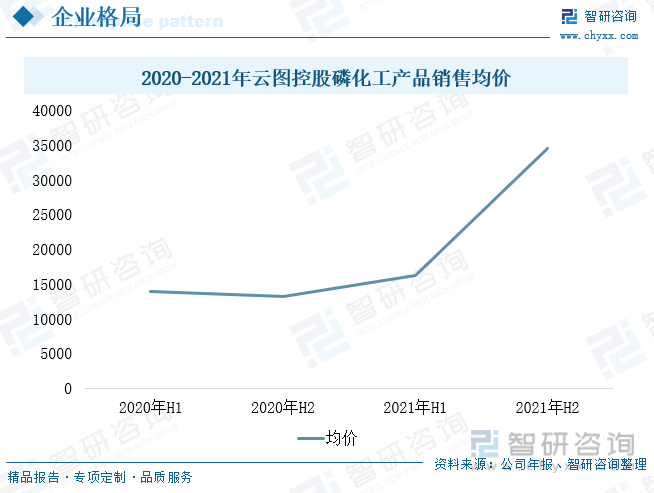

从磷化工产品销售均价看,2020-2021年上半年,公司磷化工产品销售均价维持在1.32-1.65万元/吨之间,整体变动不大。2021年下半年,随着公司磷酸铁项目投产运行,公司磷化工产品销售均价大幅上涨。2021年下半年,公司磷化工产品销售均价为3.46万元/吨,较2021年上半年增长112.90%。

经过多年发展,公司组建了一只懂营销、懂市场、懂消费者的营销团队,目前公司营销网络遍布全国各地,拥有一级经销商5500多家,同时公司立足国内市场,稳步推进国际化进程,目前已在越南、泰国、马来西亚等国建立营销网络,这有利于后期磷酸铁材料推广。从销售市场布局看,公司产品主要集中在国内市场。2022年上半年,华中、华东、西南和华南地区的销售收入占比分别为29.59%、22.56%、14.66%和7.58%,其中华中地区销售市场规模最大,华东市场增长最快。

2022年以来,公司继续推进磷酸铁产业链建设,加速布局磷酸铁及相关上游材料产能。截至2022年上半年,公司磷酸铁规划产能45万吨,包括湖北松滋35万吨,湖北宜城10万吨。其中,松滋基地项目已全面启动,一期10万吨/年磷酸铁项目,预计将于2023年3月建成投产;二期25万吨/年磷酸铁及相关配套项目于2023年12月建成投产。未来,随着以上项目建成投产,公司磷酸铁产品规模将进一步加大,有助于提升企业市场竞争力。

(二)安纳达:业务收入大幅上涨,重点推进磷酸铁项目建设

安纳达成立于1994年3月,于2007年5月在深交所成功上市。安纳达集团主要从事钛白粉产品的生产和销售,主要产品为钛白粉系列产品。公司控股子公司铜陵纳源从事磷酸铁产品的生产和销售,主要产品为磷酸铁。安纳达公司自成立以来一直专注于钛白粉领域,由于磷酸铁锂材料市场前景广阔,2013年成立铜陵纳源进入磷酸铁领域。受益于国家大力发展新能源汽车,2015年利用多年技术和客户资源积累,引入湖南裕能新能源电池材料股份有限公司为战略投资者,成立铜陵安伟宁新能源科技有限公司,投建5万吨/年高压实磷酸铁产业化升级改造项目,磷酸铁产能迅速扩大。公司将磷酸铁作为重点发展业务,2022年引入合肥国轩科宏共同投资设立铜陵安轩达新能源材料有限公司,建设5万吨/年高性能磷酸铁项目,扩产后公司磷酸铁产能将达到10万吨/年。

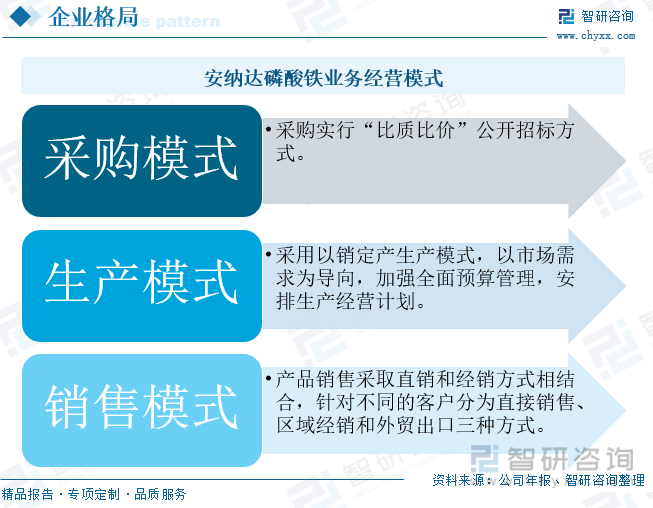

从经营模式看,安纳达采购模式实行“比质比价”公开招标方式;生产模式采用以销定产生产模式,以市场需求为导向,加强全面预算管理,安排生产经营计划;产品销售采取直销和经销方式相结合模式,其中针对不同的客户分为直接销售、区域经销和外贸出口三种方式。

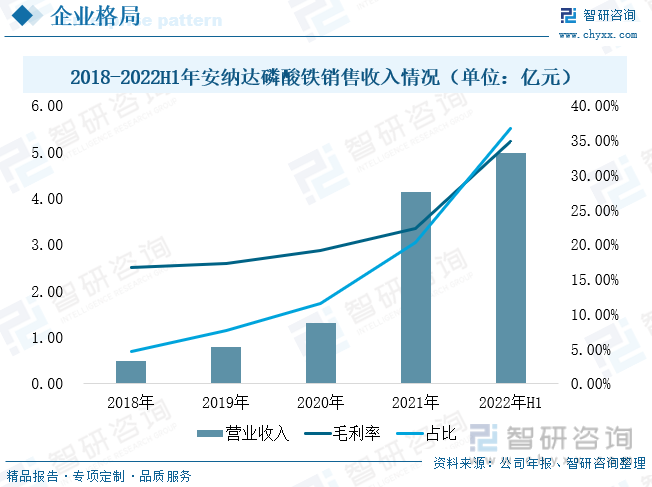

随着公司磷酸铁产能逐步增加,磷酸铁产品产销规模也不断扩大。2021年以来,受益于新能源汽车行业及储能行业快速发展,磷酸铁锂电池需求大幅增加,公司磷酸铁产销量分别为3.22万吨和3.05万吨,同比分别增长163.17%和139.29%。2021年,公司磷酸铁产品销售收入4.14亿元,同比增长219.40%,占总收入比重提升至20.22%;磷酸铁产品毛利率增加3.15个百分点达到22.26%。2022年以来,随着磷酸铁产能不断扩大及磷酸铁相关技术水平提升。2022年上半年,公司磷酸铁产品销售收入4.97亿元,同比增长288.77%,占营业收入比重为36.70%,较上年提升14.05个百分点;产品毛利率增加12.96个百分点,提升至34.79%,磷酸铁业务收入维持高速增长态势。

公司深耕锂电行业,积累了丰富的客户资源及市场信息,拥有多项自主知识产权和专利技术,建有磷酸铁小试、中试生产线,配备完善的检测设备及磷酸铁性能评价体系。同时,公司分别于北京大学、天津大学、河北工业大学等多所高校围绕磷酸铁性能提升进行了产学研合作,并取得了重大突破。截至2021年底,公司累计拥有磷酸铁生产研发专利技术18项,其中实用新型专利17项和发明专利1项。近年来,公司不断加大研发费用投入。2018-2021年,企业研发费用投入持续增加。2021年公司研发费用投入6719.72万元,同比增长79.06%,占总收入比重为16.24%,研发投入占比较大。2022年以来,公司继续加大磷酸铁领域技术研发创新。2022年前三季度,公司研发费用投入6593.06万元,同比增长36.38%,研发费用持续增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国磷酸铁行业供需态势分析及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷酸铁行业供需态势分析及竞争格局预测报告

《2026-2032年中国磷酸铁行业供需态势分析及竞争格局预测报告》共十四章,包含磷酸铁行业投资策略与风险防范,2026-2032年磷酸铁行业投资分析,磷酸铁行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷酸铁行业现状分析:磷酸铁产量不断增加,行业持续高景气发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国磷酸铁行业全景速览:磷酸铁产业链下游发展火爆,拉动磷酸铁行业加快发展步伐 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国磷酸铁行业产业链分析:磷酸铁锂电池优势展现,推动磷酸铁需求量继续上涨[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)