摘要:

一、发展环境:政策大力扶持磷酸铁产业链下游行业的良好发展,磷酸铁发展空间大

随着新能源汽车的发展,磷酸铁锂电池的需求量快速上涨。另外,磷酸铁锂电池极佳的安全性和成本优势,使其在储能行业中也大有应用。目前,我国并没有针对磷酸铁的相关法规政策,但磷酸铁下游新能源汽车、储能电池等行业的相关政策通过产业链将其影响传导至磷酸铁产业,并在很大程度上间接地影响磷酸铁产业的发展。

二、产业链:我国磷酸铁集中分布在西南、华中地区,产量逐渐增多

近两年,我国磷酸铁产量飞速增长,这主要得益于下游新能源汽车和储能电池需求量的快速增长。磷矿是磷酸铁最主要的上游原材料,而我国磷矿主要分布在云南、贵州、四川、湖南、湖北五个省,因此我国西南、华南地区也成了我国磷酸铁的主要产区。

三、产业现状:磷酸铁下游需求发展势头强劲,拉动磷酸铁需求增长

磷酸铁最主要的下游应用方式就是作为电池正极材料应用在磷酸铁锂电池中。2021年,我国磷酸铁锂电池的产销量和装车量均呈现出爆发式的增长,2022年增速继续加快。新能源汽车产量的增多会带动上游动力电池需求量的上涨,磷酸铁的需求量也必然同步增多。同时,我国储能行业发展增速,未来储能行业的发展还将为磷酸铁带来巨大的需求空间。

四、发展趋势:磷酸铁企业积极扩建,行业竞争加剧

目前,在政策和市场双驱动力的影响下,我国新能源汽车产业高速发展,一时之间,磷酸铁市场需求火热,供不应求,因此将促使磷酸铁企业纷纷扩建产能,以供应市场需求。同时,新能源汽车的火爆发展,带动了整个产业链投融资火热,越来越多的资本纷纷入驻新能源汽车产业链。 “新玩家”的入局,将促使磷酸铁行业的竞争加剧。

关键词:磷酸铁 磷酸铁锂 新能源汽车 储能电池

一、发展环境:政策大力扶持磷酸铁产业链下游行业的良好发展,磷酸铁发展空间大

磷酸铁,又名磷酸高铁、正磷酸铁,是一种无机化合物,分子式为FePO4,是一种白色、灰白色单斜晶体粉末。其主要用途在于制造磷酸铁锂电池材料、催化剂及陶瓷等,还可以作为营养增补剂添加在面包中,或者用作饲料添加剂。磷酸铁是由铁盐溶液和磷酸溶液作用而成,其上游是制备磷酸铁的生产原料磷矿石等。磷酸铁早期是用于陶瓷玻璃、农业、钢铁和表面钝化等领域,但随着研究的深入,磷酸铁锂电池成为磷酸铁最主要的下游应用,尤其随着新能源汽车的发展,磷酸铁锂电池的需求量快速上涨。另外,磷酸铁锂电池极佳的安全性和成本优势,使其在储能行业中也大有应用。

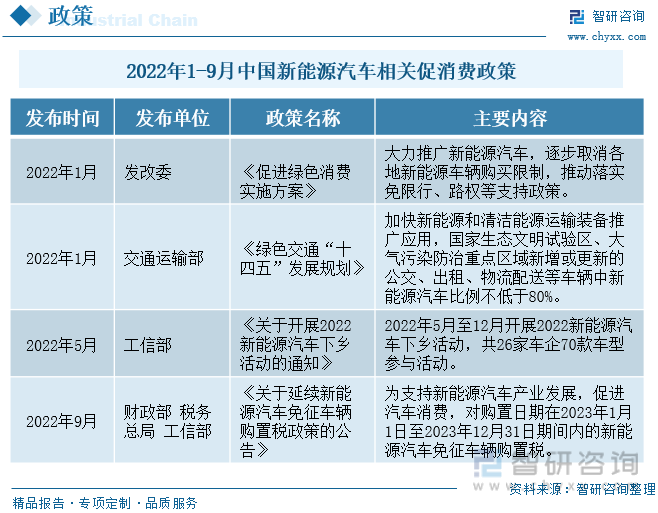

目前,我国并没有针对磷酸铁的相关法规政策,但磷酸铁下游新能源汽车、储能电池等行业的相关政策通过产业链将其影响传导至磷酸铁产业,并在很大程度上间接地影响磷酸铁产业的发展。新能源汽车是磷酸铁最主要的下游应用领域,因此新能源汽车的相关政策会影响磷酸铁产业的发展,尤其是促进新能源汽车消费的政策。为实现“碳达峰”、“碳中和”的目标,我国大力支持新能源汽车的发展,除了在公共交通领域要求大幅提高新能源汽车的占有率,还出台补贴政策扶持私人领域的新能源汽车发展。2021年我国新能源汽车市场火爆,产销量指数式增长,这一现象带动了整个新能源汽车产业链上下游的火热发展。磷酸铁作为新能源汽车产业链上游重要的一环,其需求量也大幅上涨。2022年,我国继续出台促进新能源汽车消费的政策,并将新能源汽车免征购置税政策延续至2023年底,我国新能源汽车行业将持续火热,其上游磷酸铁的市场需求还将进一步上涨。

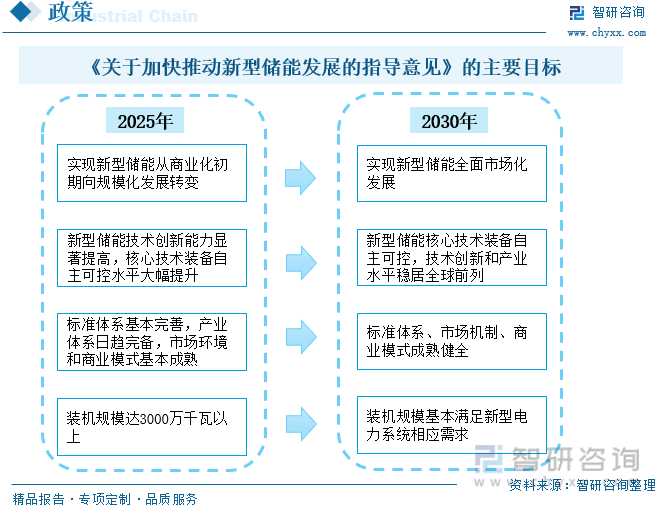

在全球温室效应加剧、国际能源局势动荡的双重影响下,风电、光伏发电等可再生清洁能源发展越来越受到重视。但风电、光伏发电等这类可再生清洁能源发电不稳定,因此需要储能设备将电力储存下来,以保证稳定供电。“十二五”时期以来,我国非常重视储能行业的发展,到“十四五”时期,储能行业在我国能源体系建设中的关键地位越发突出。2021年国家发展和改革委员会和国家能源局联合发布了《关于加快推动新型储能发展的指导意见》,对储能产业设立了两个阶段的目标,推动我国储能产业的快速发展。在利好政策的推动下,未来我国储能产业将迎来较大的发展空间,这将间接地带动产业链上游原材料行业的发展,而磷酸铁作为储能产业重要的上游产业之一,也将迎来市场需求的增长。

相关报告:智研咨询发布的《2022-2028年中国磷酸铁行业市场发展潜力及投资前景分析报告》

二、产业现状:我国磷酸铁集中分布在西南、华中地区,产量逐渐增多

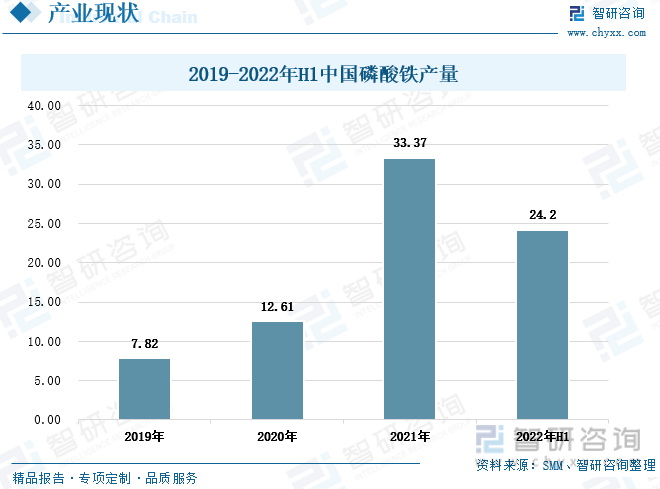

近两年,我国磷酸铁产量飞速增长,这主要得益于下游新能源汽车和储能电池需求量的快速增长。2019-2022年上半年我国磷酸铁产量持续上涨,尤其从2021年开始,我国磷酸铁产量增速加快,2021年我国磷酸铁产量达33.37万吨,同比增长164.72%。2022年上半年我国磷酸铁产量为24.2万吨,较去年同期增长112%。

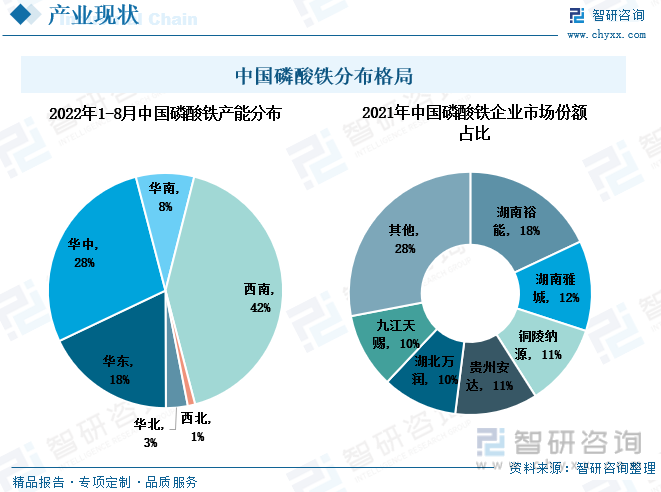

磷矿是磷酸铁最主要的上游原材料,而我国磷矿主要分布在云南、贵州、四川、湖南、湖北五个省,因此我国西南、华南地区也成了我国磷酸铁的主要产区。2022年1-8月,我国磷酸铁42%的产能分布在西南地区,华中地区的产能占28%,仅次于西南地区。目前,湖南裕能占据我国磷酸铁市场的龙头地位,其2021年市场份额占比为18%,其次是湖南雅城、铜陵纳源、贵州安达、湖北万润和九江天赐位于第二梯队,占比均不低于10%。6家企业的市场份额占比合计超过70%,我国磷酸铁的市场集中度较高。

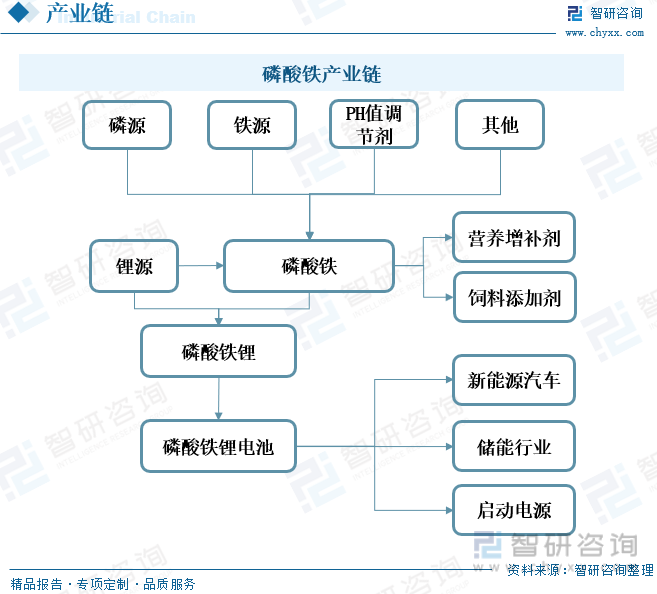

三、产业链:磷酸铁下游需求发展势头强劲,拉动磷酸铁需求增长

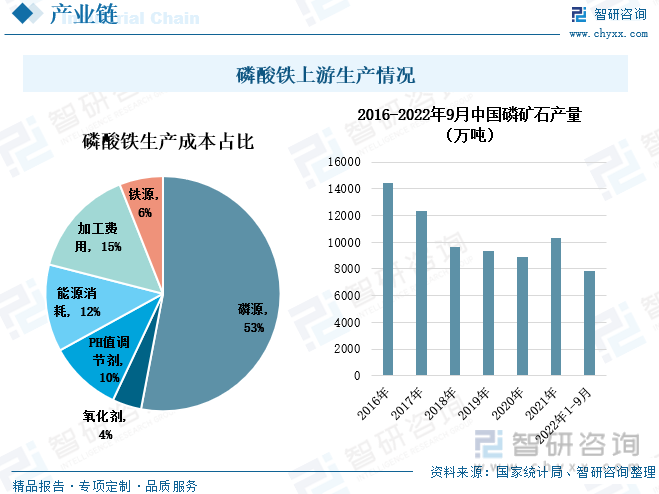

磷酸铁是通过磷源和铁源在调节剂的作用下制成的,磷酸铁的生产成本中磷源占主导地位,占比为53%,因此磷矿石的产量和均价在较大程度上也会影响磷酸铁的生产和价格。我国的磷矿石产量丰富,2021年我国磷矿石产量为10289.9万吨,同年全球磷矿石产量为2.19亿吨,中国占到全球磷矿石产量的47%,我国丰富的磷矿石产量为磷酸铁的生产和发展提供保障。

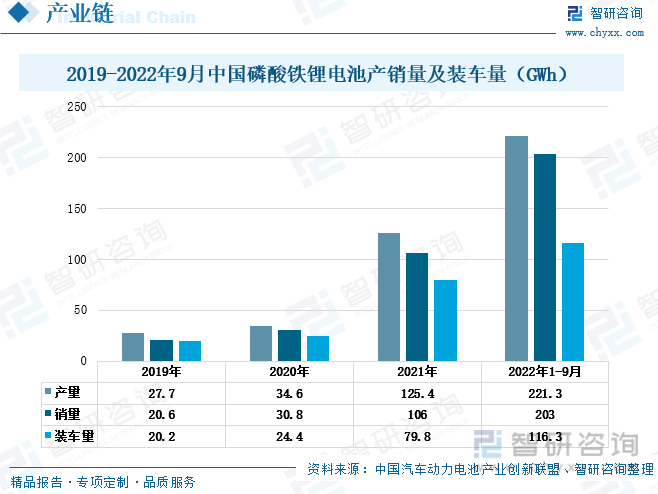

目前,磷酸铁最主要的下游应用方式就是作为电池正极材料应用在磷酸铁锂电池中。2021年,我国磷酸铁锂电池的产销量和装车量均呈现出爆发式的增长,2022年增速继续加快,2022年仅前9个月的时间我国磷酸铁锂电池的产销量和装车量均超过了2021年全年的数量。磷酸铁锂电池和三元电池是新能源汽车领域最主要的两种电池,2021年以前,新能源汽车电池领域占比最多的电池是三元电池,但随着国家政策对新能源汽车的补贴政策逐渐退坡,磷酸铁锂电池在新能源汽车电池领域的占比逐渐扩大,并在2021年超过了三元电池。究其原因,一是磷酸铁锂电池相比之下成本更低,二是磷酸铁锂电池在续航上已经能满足消费者的需要,因此许多汽车厂商逐渐倾向于使用磷酸铁锂电池。

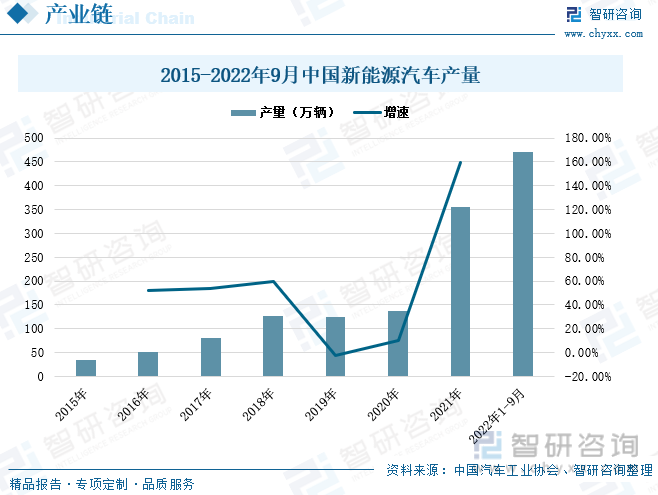

2019年我国新能源汽车的产量出现了小幅度的下跌。一方面是由于我国新能源补贴政策上调了技术要求和补贴门槛,影响了消费者的购买欲望,另一方面是由于市场的自我调节,这一年不仅新能源汽车出现了销量下滑,传统燃油车的销量也出现了下滑。因此,新能源汽车销量的下滑,导致了新能源汽车产量的减少。但2020年我国新能源汽车的产量在销量回升的影响下也逐渐有所增长,并在2021年爆发式增长,2022年我国新能源汽车产量增速加快,20222年1-9月,我国新能源汽车产量为471.7万辆,同比增长1.2倍之多。新能源汽车产量的增多会带动上游动力电池需求量的上涨,磷酸铁的需求量也必然同步增多。

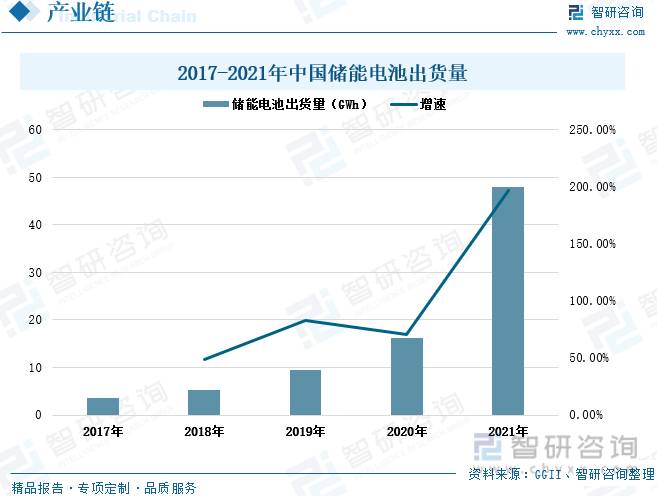

新能源汽车动力电池是磷酸铁十分重要的应用领域,而除此之外,磷酸铁还能应用在储能锂电池中。与汽车动力电池相比,储能电池更加注重电池的成本、循环寿命、安全性等因素,因而成本低、安全性高的磷酸铁锂正极材料成为储能电池的首选。从“十二五”以来,国家始终高度重视储能电池行业的发展,多次发文提出要促进储能产业的发展,2017-2021年我国储能电池的出货量持续上涨,尤其在2021年,增速超过40%,未来储能行业的发展还将为磷酸铁带来巨大的需求空间。

四、发展趋势:磷酸铁企业积极扩建,行业竞争加剧

1、磷酸铁需求飞速上涨,企业积极扩建产能

目前,在政策和市场双驱动力的影响下,我国新能源汽车产业正处于高速发展时期,动力电池作为新能源汽车的“心脏”,其需求也将大幅上涨。另外,国内新能源汽车补贴政策逐渐退坡,叠加国际能源紧张,推动动力电池原材料价格上涨,新能源汽车企业的利润压力大增,车企纷纷转而选择性价比更高且技术进步的磷酸铁锂电池,因此近两年磷酸铁锂电池的市场占有率逐渐上涨。同时,在政策的支持下,我国储能产业也正在蓬勃向前发展。在新能源汽车和储能行业快速发展的拉动下,磷酸铁的需求和市场规模也将同步增长。一时之间,磷酸铁市场需求火热,供不应求,因此将促使磷酸铁企业纷纷扩建产能,以供应市场需求。

2、行业发展火热,“新玩家”加速入局

近两年来,我国新能源汽车的火爆发展,带动了整个产业链投融资火热,越来越多的资本纷纷入驻新能源汽车产业链。磷酸铁作为新能源汽车产业链上游的重要产业,必然也会吸引大量的资本以及新企业的加入。并且,磷酸铁属于传统的生产加工技术产业,入行门槛不高,这更是为新企业的入局提供便利。“新玩家”的入局,将促使磷酸铁行业的竞争加剧,企业要在产能和技术上增强自身实力,以求在竞争中占据有利位置。这也将推动磷酸铁行业提质。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国磷酸铁行业市场调查研究及投资风险评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国磷酸铁行业市场调查研究及投资风险评估报告

《2022-2028年中国磷酸铁行业市场调查研究及投资风险评估报告》共十二章,包含磷酸铁投资建议,中国磷酸铁未来发展预测及投资前景分析,中国磷酸铁投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷酸铁行业现状分析:磷酸铁产量不断增加,行业持续高景气发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国磷酸铁行业竞争格局及重点企业分析:市场竞争激烈,磷酸铁项目加速推进[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国磷酸铁行业产业链分析:磷酸铁锂电池优势展现,推动磷酸铁需求量继续上涨[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)