摘要:

一、发展环境:政策利好,刺激汽车消费

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,也就是说,汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。

2022年5月中国汽修行业协会出台《中国汽车维修行业“十四” 发展规划》,提出要确保维修业健康有序发展;大力开展职业技能提升工作,为行业发展提供有力保障;完善治理机制和运行机制,促进全国维修协会协同发展等,消费支出的不断增加为我们带来了巨大的消费潜力,为我国汽车后市场的发展提供了广阔的发展空间。

二、发展现状:汽车保有量不断增加,市场规模前景广阔

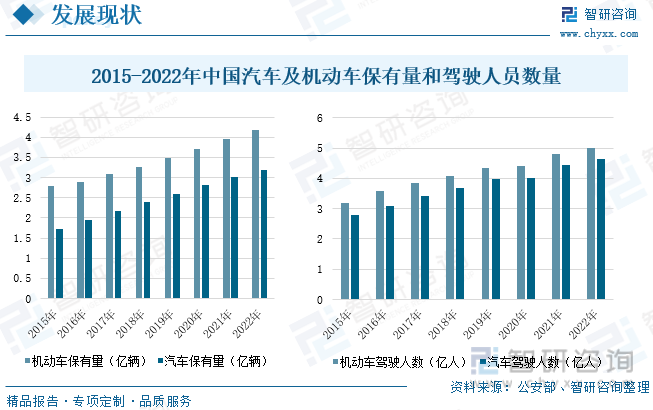

中国作为世界汽车行业的重要组成部分,市场发展快,2022年中国汽车产量为2702.1万辆,较2021年增加了76.4万辆,汽车销量为2686.4万辆,较2021年增加了58.9万辆,汽车产销量的增加,为我国汽车后市场的发展提供了广阔的发展空间。截至2022年中国汽车保有量为3.19亿辆,较2021年增加0.17亿辆,驾驶人员数量达到4.64亿人,根据中国汽车驾驶人员数量以及汽车保有量的增长情况,预计中国汽车保有量将稳步提升,未来消费者对于养护和维修将有更强的需求,汽车后市场行业规模将进一步增长。我国汽车后市场存在较大的发展空间,推动汽车后市场的产品与服务不断升级。

三、企业格局:汽车后市场企业竞争激烈,经营规模较小

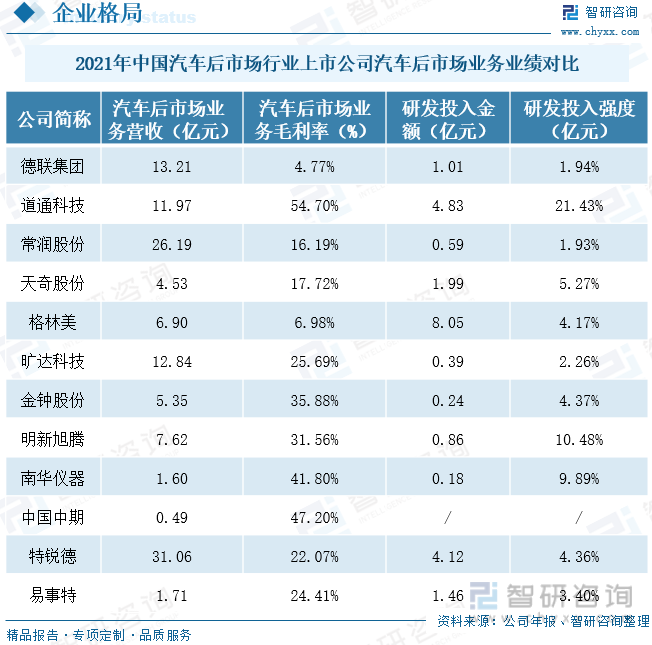

我国汽车后市场公司参与数量众多,企业竞争激烈,但经营规模较小,目前我国汽车后市场上市公司包括德联集团、道通科技、常润股份、天奇股份、格林美、旷达科技、金钟股份、明新旭腾、南华仪器、中国中期、特锐德等。由于我国汽车后市场涉及范围十分庞杂,各上市企业的主营业务不尽相同,营收规模也存在差异。据统计,2021年,特锐德的汽车后市场业务营收最高,为31.06亿元,其次是常润股份汽车后市场业务营收为26.19亿元;道通科技的汽车后市场业务毛利率最高,达54.70%,其次是中国中期毛利率达到47.2%。

四、发展趋势:发展空间巨大且增长稳定,汽车后市场服务更加完善

按照成熟汽车后市场测算来看,我国汽车后市场仍然存在较大的发展空间。目前中国的汽车后市场发展仍处于蓝海阶段,市场潜力巨大,未来仍待进一步成熟化演进,行业规模也将持续提升。随着我国经济的快速发展,消费结构不断升级,逐渐呈现出多样化、个性化、高端化的特点,体验式消费深入各行业,消费主力趋向年轻化,消费者对产品和服务提出了更高要求,对品质更加注重,同时讲究品牌消费。随着消费者的需求多样化,用车场景的不断丰富,用户对于服务的匹配度、便捷性、产品质量等方面提出了更高的诉求,未来互联网将通过数据和技术提升线下汽车后市场的商业效率,带来进一步的产业升级。

关键词:城市供热、发展现状、企业格局、发展趋势

一、发展环境:政策利好,刺激汽车消费

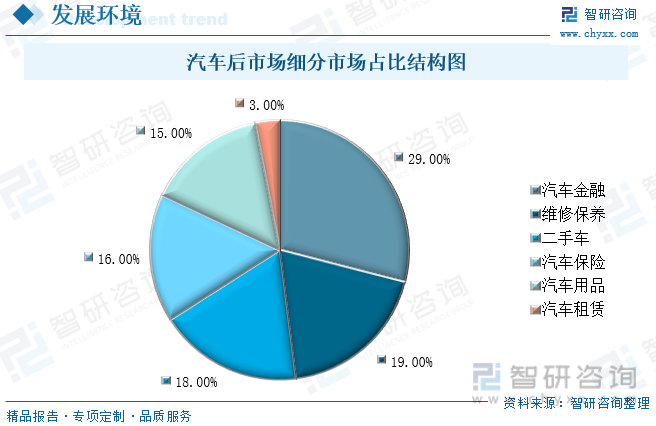

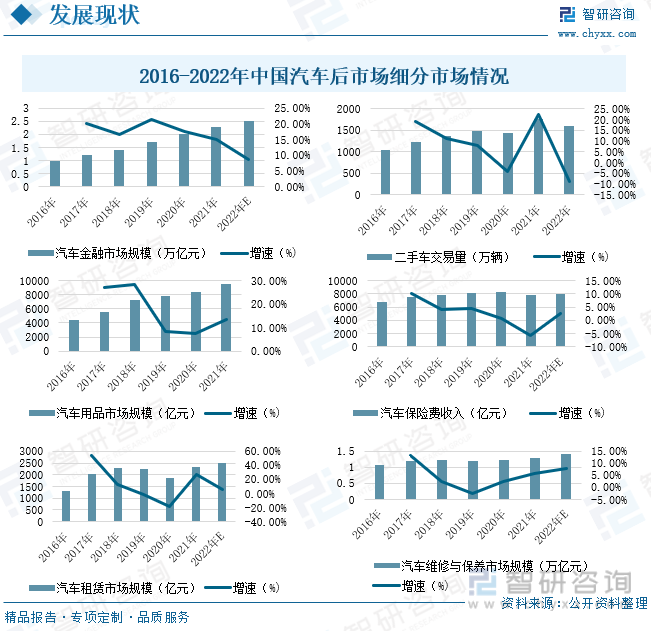

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,也就是说,汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。汽车后市场最早的分类是以汽车整车销售的前、后顺序进行分类的,汽车后市场行业简称为车后市场。汽车后市场大体上可分为汽车金融市场、汽车保险市场、汽车养护市场、汽车用品市场、汽车租赁市场及二手车市场六大类。汽车金融是汽车后市场最大的细分市场,占比29%。

目前,我国汽车后市场产业链较为成熟,上游产业为汽车消费市场,包括汽车生产和汽车销售,汽车生产通常分为乘用车和商用车,汽车销售包括经销商、整车厂、分销中心、区域代理等;中游包括汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收和新能源汽车充换电基础设施;下游主要为消费者,即车主。

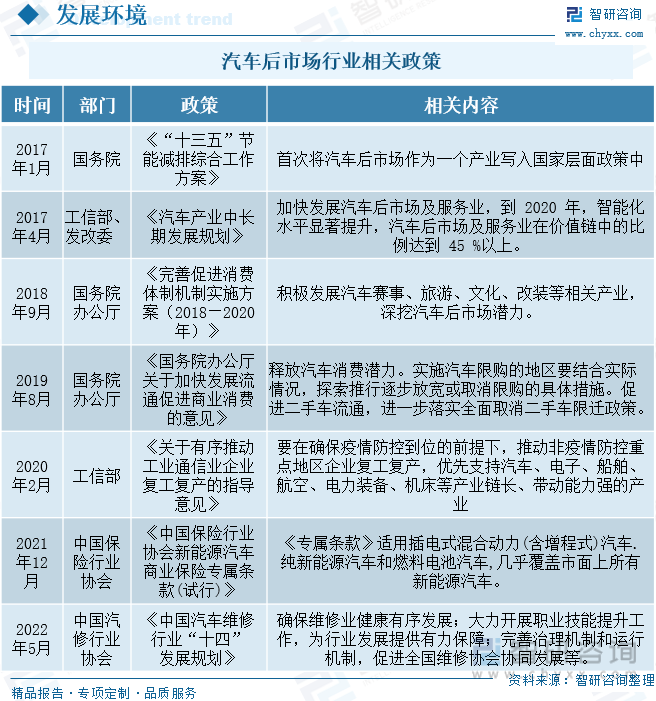

近年来,国家陆续出台了多项政策,鼓励汽车后市场行业发展与创新,具体政策如下:汽车后场行业的发展与汽车产业紧密相关。汽车产业系国民经济中的支柱型产业,我国政府历来重视相关配套产业的发展。随着中国汽车保有量的增长,以及国内汽车车龄的增大,我国政府不断推出政策措施,推动汽车零部件产业以及相关汽车后市场的发展。2017年国务院出台《“十三五”节能减排综合工作方案》,首次将汽车后市场作为一个产业写入国家层面政策中,2018年9月国务院办公厅出台《完善促进消费体制机制实施方案(2018―2020年)》,提出积极发展汽车赛事、旅游、文化、改装等相关产业,深挖汽车后市场潜力。2019年8月国务院办公厅出台《国务院办公厅关于加快发展流通促进商业消费的意见》,提出释放汽车消费潜力。实施汽车限购的地区要结合实际情况,探索推行逐步放宽或取消限购的具体措施。促进二手车流通,进一步落实全面取消二手车限迁政策,2022年5月中国汽修行业协会出台《中国汽车维修行业“十四” 发展规划》,提出要确保维修业健康有序发展;大力开展职业技能提升工作,为行业发展提供有力保障;完善治理机制和运行机制,促进全国维修协会协同发展等。具体如下:

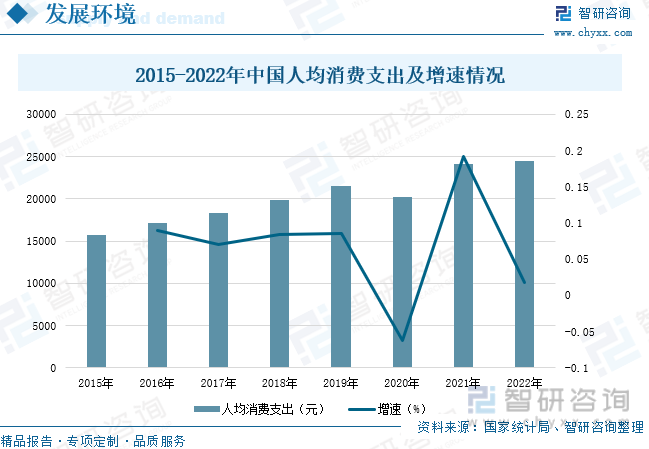

随着我国国民经济的不断发展,国民人均可支配收入及消费支出也不断增加,消费支出的不断增加为我们带来了巨大的消费潜力,为我国汽车后市场的发展提供了广阔的发展空间,国家统计局数据显示,2022年我国居民人均消费支出为24538元,较上年增长1.82%。

二、发展现状:汽车保有量不断增加,市场规模前景广阔

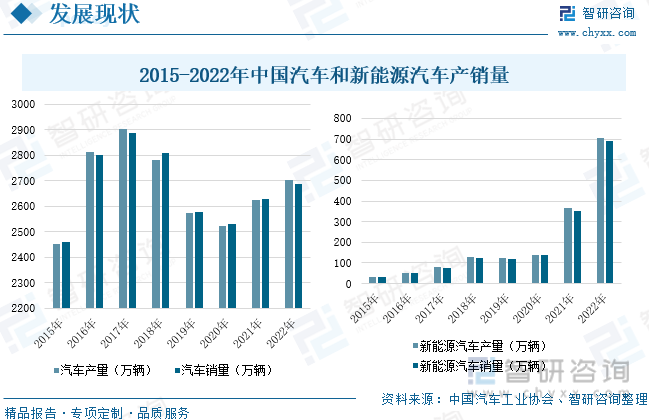

中国作为世界汽车行业的重要组成部分,市场发展快,中国汽车工业协会数据显示,自从2018年后,中国汽车产销量出现一定程度的下滑,但是,2018年汽车的销量依旧达到了2800万辆,中国汽车市场依旧是全球最大的单一国家市场。2022年中国汽车产量为2702.1万辆,较2021年增加了76.4万辆,汽车销量为2686.4万辆,较2021年增加了58.9万辆,中国汽车产销量处于下滑阶段,但新能源汽车的产销量却逐年增加,2022年中国新能源汽车的产量为705.8万辆,较上年增加338.1万辆,2022年新能源汽车的销量为688.7万辆,较上年增加336.6万辆。汽车产销量的增加,为我国汽车后市场的发展提供了广阔的发展空间。

较高的汽车保有量是汽车后市场发展的基础,从汽车保有量数据来看,庞大的汽车保有量有利于支撑汽车后市场的长远发展,公安部交通管理数据显示,随着汽车工业的发展,中国汽车保有量整体呈现逐年增加的趋势,截至2022年中国机动车保有量为4.17亿辆,较2021年增加0.22亿辆,机动车驾驶人员数量达到5.02亿人,2022年中国汽车保有量为3.19亿辆,较2021年增加0.17亿辆,驾驶人员数量达到4.64亿人,根据中国汽车驾驶人员数量以及汽车保有量的增长情况,预计中国汽车保有量将稳步提升,未来消费者对于养护和维修将有更强的需求,汽车后市场行业规模将进一步增长。

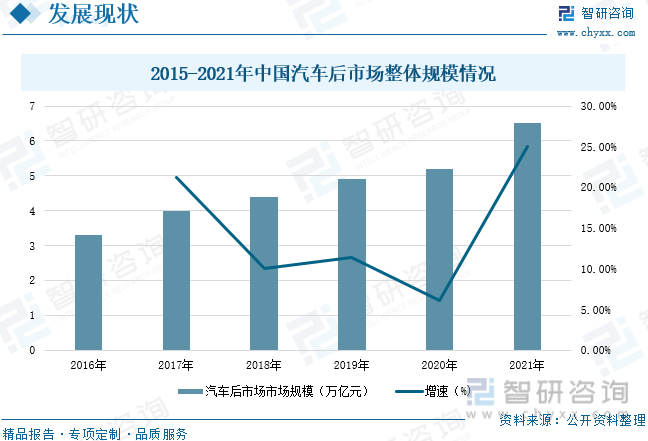

随着中国汽车产销量和保有量的稳步增长,中国汽车后市场规模也呈现逐年上升趋势,据统计,2021年中国汽车后市场整体规模为6.5万亿元,我国汽车后市场存在较大的发展空间,推动汽车后市场的产品与服务不断升级。

中国汽车后市场大体上可分为汽车金融市场、汽车保险市场、汽车养护市场、汽车用品市场、汽车租赁市场及二手车市场六大类。汽车金融市场的主体主要包括汽车金融服务公司、商业银行、汽车财务公司、信托公司、信贷联盟、汽车租赁公司和汽车保险公司等。随着汽车行业的高速发展和消费市场的不断进步,近几年我国金融市场的市场规模快速增长,2021年中国金融市场规模为2.3万亿元,较上年增长15%,预计2022年中国汽车金融市场的市场规模将达到2.5万亿元;近年来,我国二手车交易活跃,中国二手车已经连续18年持续增长,但2020年疫情影响汽车二手交易量出现首次下滑,随着疫情的有效控制,我国二手车交易量开始逐渐上升,据统计,2022年中国二手车交易量为1602.78万辆,同比下降8.86%;汽车用品是汽车不可或缺的产品,作为汽车后市场的重要组成板块,其发展历程随着汽车后市场与汽车产业的发展而发展,20世纪80年代,我国新车市场逐步兴起,随着轿车拥有量特别是私家车拥有量的增加,汽车美容、养护业开始被有车族所熟知,汽车美容养护用品随之出现。随着经济的稳定增长,汽车行业的逐步发展,汽车保有量的逐年增加,汽车用品的需求也随着不断增加,需求的稳定增加促进我国汽车用品市场规模的稳定增长,据统计,2021年中国汽车用品的市场规模为9520亿元,较上年增长13.33%。

2016-2020年我国汽车保险费呈现出稳定增长趋势,但其增长率呈现出逐年下降的态势,这说明我国机动车保险保费增长开始趋缓,车辆保险业务从增量市场向存量市场过渡。2021年我国机动车辆保险保费为7773亿元,较上年下降5.72%,首次出现负增长。随着汽车产销量的不断增加,预计2022年汽车保险费达到7979亿元。2016年以来,环保监管形势空前严峻,绿色出行成为当代主旋律。各地出台一系列政策,鼓励汽车租赁公司采用新能源汽车开展汽车租赁业务,促进了中国新能源汽车市场发展。2020年受疫情影响,人们出行减少汽车租赁企业经营困难,市场规模下降到1857亿元,随着疫情的逐渐好转,2021年中国汽车租赁市场规模为2347亿元,较上年增长26.39%,预计2022年中国汽车租赁市场规模为2481亿元。汽车维修及保养服务指利用技术方法恢复车辆的正常功能或通过预防性维护延长车辆的使用寿命的流程。中国汽车维修与保养的市场规模随着汽车产销量的增加而增加,据统计,2021年中国汽车维修与保养市场规模为1.3万亿元,较上年增长5.69%。

相关报告:智研咨询发布的《中国汽车后市场行业竞争现状及投资策略研究报告》

三、企业格局:汽车后市场企业竞争激烈,经营规模较小

我国汽车后市场公司参与数量众多,企业竞争激烈。目前我国汽车后市场上市公司包括德联集团、道通科技、常润股份、天奇股份、格林美、旷达科技、金钟股份、明新旭腾、南华仪器、中国中期、特锐德等。

由于我国汽车后市场涉及范围十分庞杂,各上市企业的主营业务不尽相同,营收规模也存在差异。据统计,2021年,特锐德的汽车后市场业务营收最高,为31.06亿元,其次是常润股份汽车后市场业务营收为26.19亿元;道通科技的汽车后市场业务毛利率最高,达54.70%,其次是中国中期毛利率达到47.2%。

四、发展趋势:发展空间巨大且增长稳定,汽车后市场服务更加完善

1、汽车后市场行业规模将持续稳步增长

截至2022年我国汽车保有量累计达到3.19亿辆,同比增长5.63%。按照成熟汽车后市场测算来看,我国汽车后市场仍然存在较大的发展空间。近年来,新能源汽车的产销量逐年上升,国家也在加大对新能源汽车充换电基础设施、汽车维修、汽车用品等细分领域出台了一系列相关政策,为我国汽车后市场规范化发展奠定了基础,预计会对我国汽车后市场发展带来较大利好。目前中国的汽车后市场发展仍处于蓝海阶段,市场潜力巨大,未来仍待进一步成熟化演进,行业规模也将持续提升。

2、汽车后市场品牌意识逐渐提高

随着生产技术的提高,先进的设备管理已经成为行业发展的普遍现象,价格不再是企业的核心竞争力,随着我国经济的快速发展,消费结构不断升级,逐渐呈现出多样化、个性化、高端化的特点,体验式消费深入各行业,消费主力趋向年轻化,消费者对产品和服务提出了更高要求,对品质更加注重,同时讲究品牌消费。使得品牌产品比廉价产品有更广阔的发展市场和利润空间,这使得厂家将会更加注重品牌的打造与维护。

3、汽车后市场将走向智能化和数字化

随着消费者的需求多样化,用车场景的不断丰富,用户对于服务的匹配度、便捷性、产品质量等方面提出了更高的诉求,在移动互联网时代,新科技新场景将带来整个新车市场和汽车后市场的全链条产业变迁:包括技术、服务范围、物流运输等。通过数字化的系统应用,提升产业效率,降低产业运作成本,并通过在线的管理和交易一体化,实现信息的互通,帮助企业合理布局仓储和物流,未来互联网将通过数据和技术提升线下汽车后市场的商业效率,带来进一步的产业升级。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车后市场行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车后市场行业竞争现状及投资策略研究报告

《2026-2032年中国汽车后市场行业竞争现状及投资策略研究报告》共十六章,包含汽车后市场典型企业运营状况分析,2026-2032年中国汽车后市场投资潜力分析,2026-2032年中国汽车后市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车后市场行业政策、产业链、市场规模、细分结构、竞争格局及发展趋势:发展空间可观,头部集中、纵向整合、层级优化成为重要趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国汽车后市场行业发展概况:汽车保有量及车龄双增长,市场发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国汽车后市场产业规模及40强企业排名统计[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)