一、发展背景:政策驱动行业节能高效发展

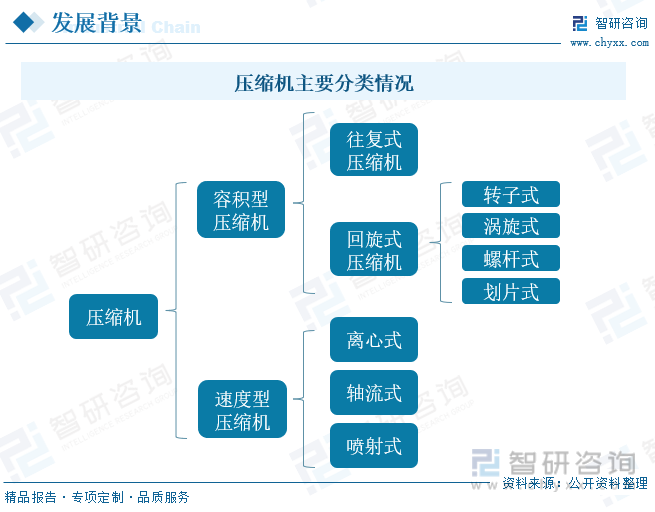

目前,按照工作原理的不同,压缩机可以分为容积型压缩机和速度型压缩机两大类,其中容积型压缩机是市场上应用最为广泛的压缩机,而速度型压缩机中仅离心式在大型空调装置中有所应用。随着家电产品的能效提升,国内家电零部件企业的技术迭代加速,不断提升绿色节能的要求。而压缩机在制冷、取暖、冷藏冷冻以及热水等产品上是主要的热量循环交换装置,其能效的提升能够大幅优化整体家电产品的能效。为此,国家有关部门发布了相关政策来促进压缩机行业的发展。

二、发展现状:行业需求旺盛,贸易顺差明显

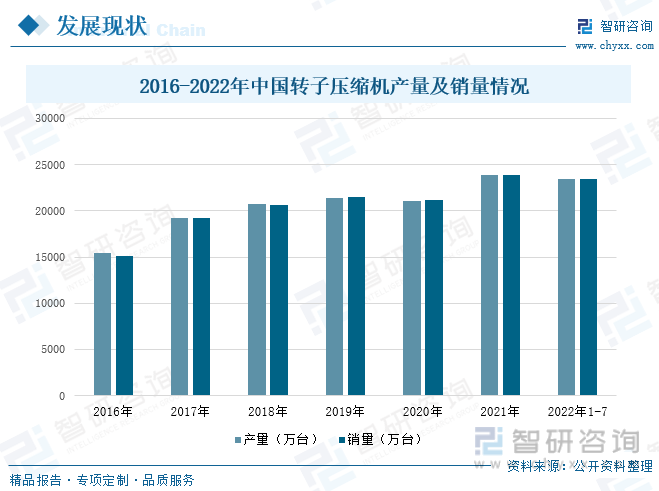

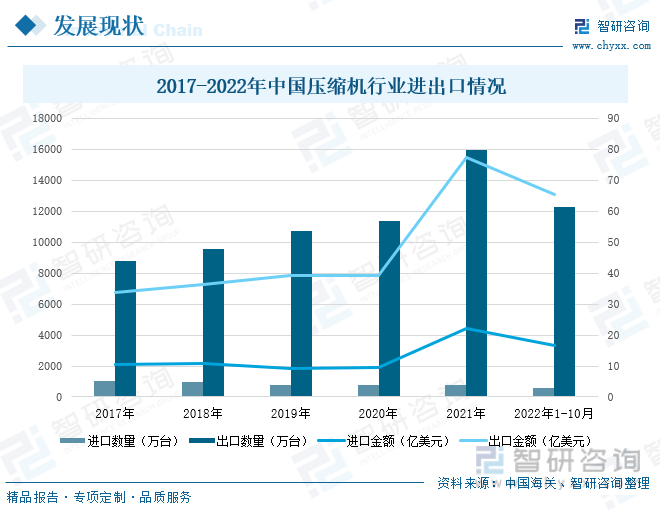

压缩机是制冷系统的心脏,对于制冷设备来说是必不可少的一部分,随着近年来人们收入水平的提高,对制冷、空调等电器的需求量不断增加,压缩机的需求量也将得到进一步增长,以转子压缩机为例,在2016-2021年间,我国转子压缩机产销量整体上处于上升趋势。从进出口数据来看,我国压缩机出口金额和数量明显大于进口金额和数量,行业长期处于贸易顺差的地位。

三、企业格局:企业毛利率逐渐下降,但研发投入力度较大

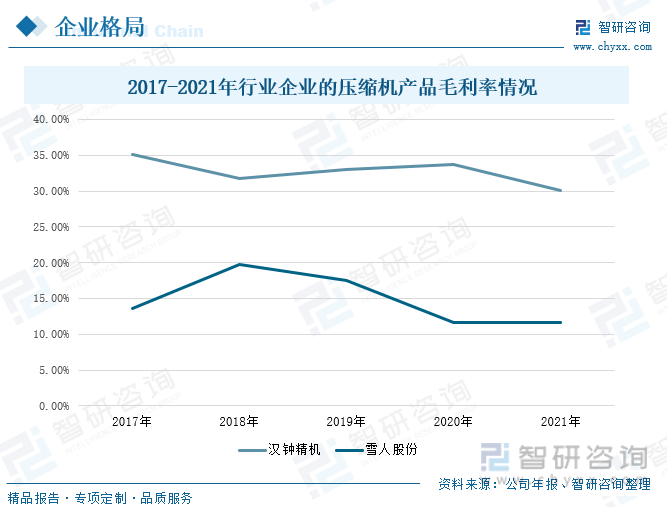

在2017-2021年间,汉钟精机的压缩机毛利率整体处于下降趋势,从2017年的35.04%下降到2021年的30.14%;;雪人股份的压缩机毛利率整体处于先上升后下降的趋势,在2021年压缩机毛利率达到11.63%。从研发投入来看,两家企业的研发投入整体处于上升趋势,汉钟精机加强研发投入力度,扩大技术应用领域,在空压机方面,加强离心式空压机的研发进度,推出相关系列产品。在冷冻冷藏方面,推出不同应用场景、不同温度区间、不同制冷剂的压缩机,覆盖更广领域的技术应用。雪人股份在业务上继续聚焦压缩机核心领域,深挖新需求和新的应用场景,持续在绿色低碳、高效节能方向研发和创新。

四、发展趋势:行业技术不断提升,智能化和信息化要求也日益提升

节能减排是我国经济发展从高速增长到高质量增长转变必须要完成的任务,也是实现“碳中和”的必然手段之一。在此背景下,国内家电能效需要升级换代,相关零部件能效需要不断提升。压缩机作为制冷系统的核心部件,对整个系统的安全性、可靠性、节能性影响最大,因此,要提高家电产品的能效,就必须促进压缩机技术不断升级。同时,随着智能化和信息化要求的不断提升,工业领域智能化和信息化融合程度不断提高,压缩机设备的智能化和信息化要求也日益提升。

关键词:压缩机、进出口、研发费用、发展趋势

一、发展背景:政策驱动行业节能高效发展

压缩机是一种将低压气体提升为高压气体的从动的流体机械,是制冷系统的心脏。它从吸气管吸入低温低压的制冷剂气体,通过电机运转带动活塞对其进行压缩后,向排气管排出高温高压的制冷剂气体,为制冷循环提供动力。目前,按照工作原理的不同,压缩机可以分为容积型压缩机和速度型压缩机两大类,其中容积型压缩机是缩小气体所占据的体积借以提高气体的压力,又分为往复式压缩机和回旋式压缩机,往复式仅仅包括往复活塞式,而回旋式则包括转子式、涡旋式、螺杆式、划片式。另一种速度型压缩机是提高气体的速度,然后将速度能转化为压力能,它又分为离心式、轴流式、喷射式三种。目前市场上广泛使用的是容积型压缩机,速度型压缩机中仅离心式在大型空调装置中有所应用。

近年来,随着家电产品的能效提升,国内家电零部件企业的技术迭代加速,不断提升绿色节能的要求。而压缩机在制冷、取暖、冷藏冷冻以及热水等产品上是主要的热量循环交换装置,其能效的提升能够大幅优化整体家电产品的能效。为此,国家有关部门发布了相关政策来促进压缩机行业的发展。由工信部、市场监管总局发布的《电机能效提升计划(2021-2023年)》中,提出针对压缩机等通用设备,鼓励采用2级能效及以上的电动机,推广2级能效及以上的变频调速永磁电机:鼓励采用低速直驱和高速直驱式永磁电机:大力发展永磁外转子电动滚筒、一体式螺杆压缩机等。在2021年10月,由国务院发布的《国务院关于印发2030年前碳达峰行动方案的通知》中,推进重点用能设备节能增效。以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。

二、发展现状:行业需求旺盛,贸易顺差明显

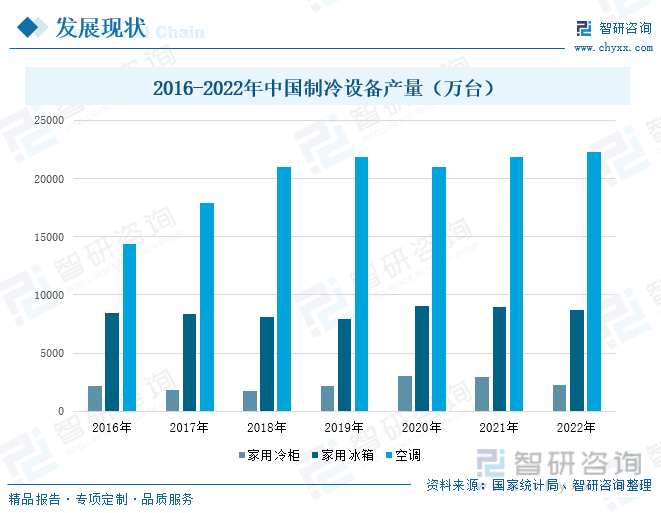

家用电器是居民能源消耗的“大户”,从细分领域来看,主要集中在制冷、空调等方面,而压缩机又是制冷系统的心脏,对于制冷设备来说是必不可少的一部分。近年来,随着人们收入水平的提高,对制冷、空调等电器的需求量不断增加,在2022年,我国家用冷柜产量为2260.2万台,家用冰箱产量为8664.4万台,空调产量为22247.3万台。

从2021年中国压缩机细分市场份额占比情况来看,全封活塞压缩机和转子压缩机的占比超过了99%,主要应用于家用冰箱冷柜及家用空调等小冷量场景。其中,全封活塞压缩机占比达到51.41%,转子压缩机占比达到47.95%。

以转子压缩机为例,在2016-2021年间,我国转子压缩机产销量整体上处于上升趋势,在2020年受疫情影响,转子压缩机产销量有小幅下跌,分别为21041.1万台、21155.1万台。2021年随着经济的逐渐恢复,产销量又逐渐回升,其产量达到23824.8万台,销量为23857.1万台;2022年1-7月转子压缩机产量为23428.3万台,同比下滑2.5%,销量为23494.6万台,同比下滑1.9%。由此可见,我国压缩机行业未来发展将保持上升趋势。

根据中国海关数据,我国压缩机出口金额和数量明显大于进口金额和数量,行业长期处于贸易顺差的地位。2021年我国压缩机进口数量为787万台、进口金额为21.97亿美元、出口数量为15983万台、出口金额为77.35亿美元;2022年1-10月,我国压缩机进口数量为604万台、进口金额为16.55亿美元、出口数量为12270万台、出口金额为65.4亿美元。

三、企业格局:企业毛利率逐渐下降,但研发投入力度较大

压缩机行业市场集中度较低,竞争格局较为分散,目前,我国龙头企业主要包括汉钟精机、雪人股份、开山股份、鲍斯股份等等。其中汉钟精机主要的压缩机产品包括商用中央空调压缩机、冷冻冷藏压缩机、热泵压缩机、空气压缩机,其营业收入在2017-2021年间整体处于增长状态,2021年营业收入为16.97亿元,较2020年同比上升了17.45%,占总营业收入的比重达到56.93%。雪人股份拥有活塞、螺杆以及离心式压缩机技术,各类压缩机产品系列丰富,应用覆盖冷链物流、工业制冷、油气处理、空调热泵以及氢能源装备等领域。2021年压缩机营业收入为8.18亿元,较2020年同比增长了63.92%,占总营业收入的比重达到了40.72%。

从压缩机毛利率来看,汉钟精机的压缩机毛利率大于雪人股份,在2017-2021年间,汉钟精机的压缩机毛利率整体处于下降趋势,从2017年的35.04%下降到2021年的30.14%;雪人股份的压缩机毛利率在2018年增加到19.78%,2020年下降至11.61%,在2021年,雪人股份的压缩机毛利率为11.63%。

汉钟精机加强研发投入力度,扩大技术应用领域,在空压机方面,加强离心式空压机的研发进度,推出相关系列产品。在冷冻冷藏方面,推出不同应用场景、不同温度区间、不同制冷剂的压缩机,覆盖更广领域的技术应用。2021年,该公司的研发费用达到1.85亿元,较2020年同比上升了7.56%。雪人股份在业务上继续聚焦压缩机核心领域,深挖新需求和新的应用场景,持续在绿色低碳、高效节能方向研发和创新,2021年研发费用为0.91亿元,较2020年同比上升了1.1%。

相关报告:智研咨询发布的《中国压缩机行业竞争现状及投资前景趋势报告》

四、发展趋势:行业技术不断提升,智能化和信息化要求也日益提升

1、产品能效提升趋势压缩机行业技术不断升级

节能减排是我国经济发展从高速增长到高质量增长转变必须要完成的任务,也是实现“碳中和”的必然手段之一。在此背景下,国内家电能效需要升级换代,相关零部件能效需要不断的提升。制冷系统是由制冷压缩机、冷凝器、蒸发器和节流阀 4 大类部件构成,其中,压缩机作为制冷系统的核心部件,对整个系统的安全性、可靠性、节能性影响最大,因此,要提高家电产品的能效,就必须促进压缩机技术不断升级。在产品变频化、环保制冷剂、电机优化等方面上,还将继续驱动家电产品压缩机节能、绿色升级。 首先,变频技术可以进一步提高家用电器能效和整机性能;其次,环保制冷剂可以选择效率更高、 节能环保、不损害臭氧层、无温室效应的冷媒;最后,电机优化可以持续提高能源资源利用效率。

2、智能化和信息化需求不断提升,无油螺杆式空压机未来发展空间巨大

随着智能化和信息化要求的不断提升,工业领域智能化和信息化融合程度不断提高,压缩机设备的智能化和信息化要求也日益提升。此外,无油螺杆式空压机由于没有油液、空气质量较好,可以很好的满足制药、食品、饮料、电子产品和纺织产品等行业对空气高品质的需求。在近年的环保政策趋严的背景下,无油螺杆空压机逐渐展现其优势。但当前国内无油螺杆空压机处于起步阶段,无油螺杆空压机的市场容量仍有较大空间。压缩机相关企业可以抓住机遇,大力布局无油螺杆机业务,将进一步为公司带来业绩弹性,提高公司竞争力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国压缩机行业竞争现状及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国压缩机行业竞争现状及投资前景趋势报告

《2024-2030年中国压缩机行业竞争现状及投资前景趋势报告》共九章,包含中国压缩机行业市场需求分析, 中国压缩机行业前景预测与投资建议,中国压缩机行业转型升级与战略选择等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询