摘要:

一、发展环境:国家政策大力支持,汽车连接器行业高速发展

汽车连接器是电子工程技术人员经常接触的一种部件。它的作用非常单纯:在电路内被阻断处或孤立不通的电路之间,架起沟通的桥梁,从而使电流流通,使电路实现预定的功能。连接器产业链上游为生产连接器的原材料,包括金属材料、电镀材料、塑胶材料和架构材料等,中游则是连接器组件和线缆,下游则为连接器的应用领域,包括汽车、通信、消费电子、工业、交通等领域。2022年9月国务院出台《“十四五”数字经济发展规划》,提出要着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。

二、发展现状:新能源汽车增加,汽车连接器行业市场规模扩大

随着中国经济的持续快速发展以及人民群众收入水平的不断提高,将有越来越多的家庭具备购买私人轿车的能力。我国汽车的产量也逐年增加,2021年中国汽车连接器市场规模为653亿元,较上年增长1.35%,预计2022年中国汽车连接器的市场规模达到690亿元,新能源汽车的汽车连接器市场规模也在逐年增加,2021年我国新能源汽车的汽车连接器市场规模为98亿元,占汽车连接器市场规模的15%,预计2022年新能源汽车的汽车连接器市场规模能达到161亿元,预计占汽车连接器市场规模的23%。

三、企业格局:国内汽车连接器市场份额较少,市场占有率有待提高

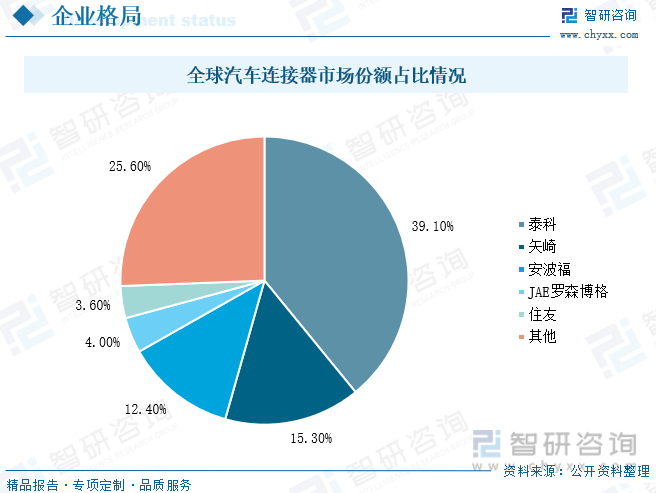

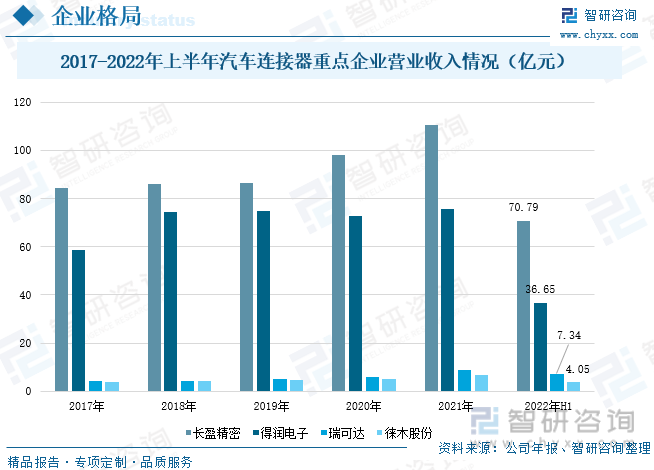

全球汽车连接器生产国家中,以美国和日本为主,美国的泰科长期占据统治地位,占据39.1%的市场份额,其次是矢崎、安波福位列第二第三,市场份额分别为15.3%、12.4%,我国主要生产汽车连接器的企业游长盈精密、得润电子、瑞可达、徕木股份等,长盈精密2022年上半年实现营业收入70.79亿元,同比增长56.55%;得润电子2022年上半年实现营业收入36.65亿元,同比下降1.74%;瑞可达2022年上半年实现营业收入7.34亿元,同比增长112.75%;徕木股份2022年上半年实现营业收入4.05亿元,同比增长24.23%。

四、发展趋势:政策利好行业发展,连接器市场空间广阔

近年来,中国的汽车连接器行业受到各级政府的高度重视,并得到国家产业政策的大力支持。我国也陆续发布了一系列指导方针,以促进汽车连接器行业的发展和创新。连接器市场发展空间广阔,政策驱动联合下游需求共同推动国产替代加速,随着全球制造业向中国大陆转移,全球连接器的生产重心也转移到中国大陆,中国已成为全球最大的连接器生产基地。国内龙头企业也正加速追赶以缩小差距。汽车连接器国产化率不断提升,加速行业发展。

关键词:汽车连接器、发展现状、企业格局、发展趋势

一、发展环境:国家政策大力支持,汽车连接器行业高速发展

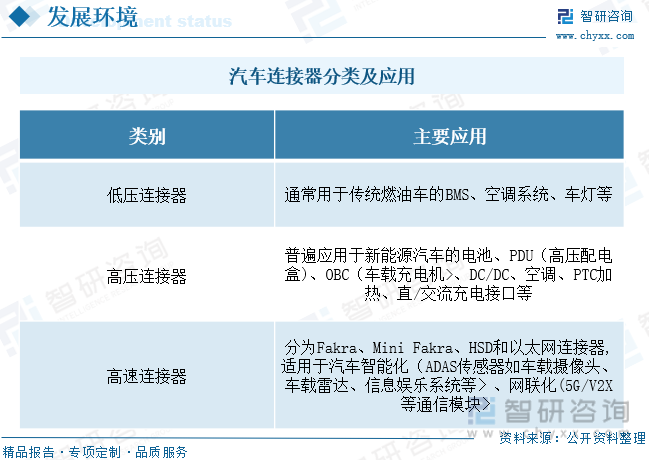

汽车连接器是电子工程技术人员经常接触的一种部件。它的作用非常单纯:在电路内被阻断处或孤立不通的电路之间,架起沟通的桥梁,从而使电流流通,使电路实现预定的功能。汽车连接器形式和结构是千变万化的,其主要是由四大基本结构组件组成,分别是:接触件,外壳(视品种而定),绝缘体,附件。在行业内通常又称做护套、接插件、塑壳。汽车连接器广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等领域,包括圆形连接器、射频连接器、FCP 连接器、I/O 连接器等类型。汽车连接器主要可以分为低压连接器、高压连接器与高速连接器,具体如下图所示:

连接器产业链上游为生产连接器的原材料,包括金属材料、电镀材料、塑胶材料和架构材料等,中游则是连接器制造,对于制造商来说,需要根据应用领域的需求特点进行模具开发和产品设计,在保证产品质量前提下需结合客户不同需求以及产品不同应用场景开发设计定制化的解决方案,下游则为连接器的应用领域,包括汽车、通信、消费电子、工业、交通等领域。

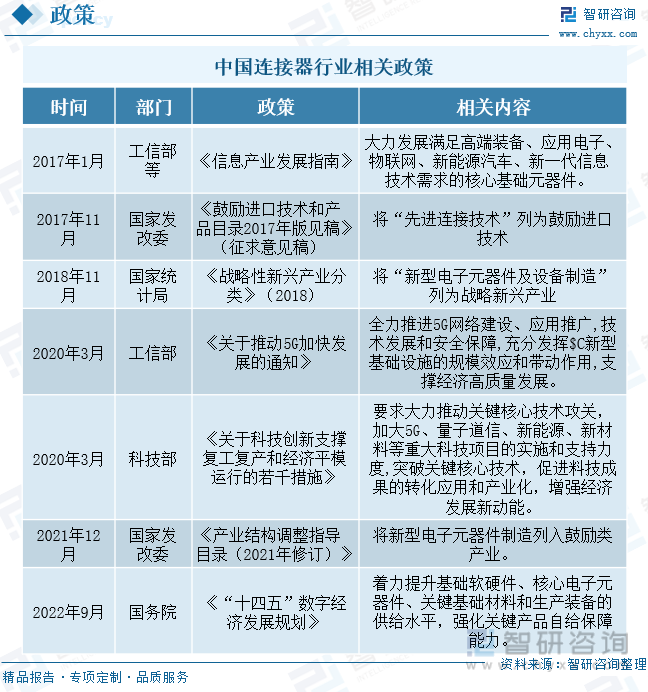

国家出台了多项有关汽车连接器行业相关的政策,2017年工信部等出台《信息产业发展指南》,指出大力发展满足高端装备、应用电子、物联网、新能源汽车、新一代信息技术需求的核心基础元器件。2017年11月国家发改委出台《鼓励进口技术和产品目录2017年版见稿》(征求意见稿),指出将"先进连接技术"列为鼓励进口技术。2018年11月国务院出台《战略性新兴产业分类》(2018),指出将"新型电子元器件及设备制造"列为战略新兴产业。2020年3月科技部出台《关于科技创新支撑复工复产和经济平模运行的若干措施》,指出要求大力推动关键核心技术攻关,加大5G、量子道信、新能源、新材料等重大科技项目的实施和支持力度,突破关键核心技术。2022年9月国务院出台《"十四五"数字经济发展规划》,提出要着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。具体政策如下:

二、发展现状:新能源汽车增加,汽车连接器行业市场规模扩大

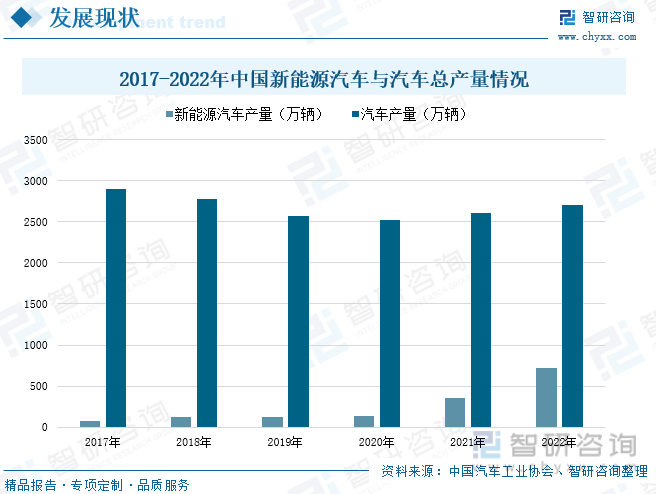

随着中国经济的持续快速发展以及人民群众收入水平的不断提高,将有越来越多的家庭具备购买私人轿车的能力。我国汽车的产量也逐年增加,根据汽车工业协会数据,截止到2022年我国汽车产量达到2702.1万辆,较上年增长3.6%,由于政府的大力支持以及从我国能源供给情况来看,我国新能源汽车市场保持快速发展的态势,截止到2022年我国新能源汽车的产量为721.9万辆,较上年增长103.64%。汽车连接器的作用主要是电子工程技术在汽车领域的广泛应用,汽车产量的大幅度增长为汽车连接器市场提供了广阔的发展空间,加之新能源汽车的日益增加,汽车连接器市场有望快速发展。

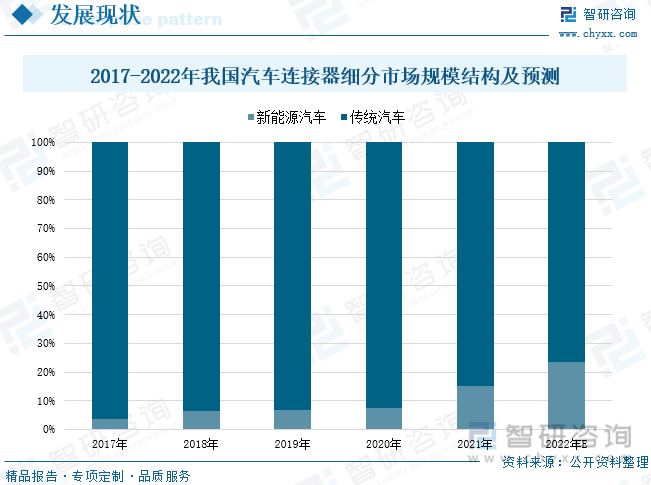

汽车连接器作为车载电器的各个电源和信号部件的桥梁及纽带,广泛应用于汽车的动力系统,安全系统、娱乐 系统等电子系统板块。汽车目前是连接器最大的下游领域,汽车连接器市场规模主要受传统汽车连接器市场规模的影响,2021年中国汽车连接器市场规模为653亿元,较上年增长1.35%,预计2022年中国汽车连接器的市场规模达到690亿元,据统计2021年新能源汽车连接器市场规模为98亿元,占汽车连接器总规模的15%。预计随着新能源汽车的不断发展,汽车连接器市场将受到带动恢复增长,2022年汽车连接器行业的市场规模将达690亿元。

汽车连接器主要分为高压连接器、高速连接器和低压线束连接器。随着汽车电动化、智能化趋势的逐步推进,汽车的动力系统、电子电气架构、 智能驾驶系统、娱乐影音系统都发生了变革,车载连接器的使用量和要求同步提高, 各个种类的汽车连接器单车使用价值量得到显著提升,根据2017-2021年我国汽车连接器细分市场规模图来看,传统汽车的汽车连接器市场规模占汽车连接器行业的主要部分,随着近几年国家出台相关政策大力发展新能源汽车,新能源汽车的汽车连接器市场规模也在逐年增加,2021年我国新能源汽车的汽车连接器市场规模为98亿元,占汽车连接器市场规模的15%,预计2022年新能源汽车的汽车连接器市场规模能达到161亿元,预计占汽车连接器市场规模的23%。

相关报告:智研咨询发布的《中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》

三、企业格局:国内汽车连接器市场份额较少,市场占有率有待提高

全球汽车连接器生产国家中,以美国和日本为主,美国的泰科长期占据统治地位,市场份额达到39.1%,其次是矢崎、安波福位列第二第三,市场份额分别为15.3%、12.4%,美国的泰科和日本的矢崎占据54.4%的市场份额,JAE罗森博格和住友分别以4%和3.6%的市场份额排名第四第五。国内的汽车连接器起步较晚,发展起点相对较低,在国际上的市场占有率有待提高。

我国主要生产汽车连接器的企业游长盈精密、得润电子、瑞可达、徕木股份等,深圳市长盈精密技术股份有限公司主营业务为开发、生产、销售电子连接器及智能电子产品精密小件等;深圳市得润电子股份有限公司是一家主要从事电子连接器和精密组件的研发、生产及销售的公司;苏州瑞可达连接系统股份有限公司主营业务是从事连接系统产品的研发、生产、销售和服务。上海徕木电子股份有限公司的主营业务为连接器、屏蔽罩为主的精密电子元件的研发、生产和销售。长盈精密2022年上半年实现营业收入70.79亿元,同比增长56.55%;得润电子2022年上半年实现营业收入36.65亿元,同比下降1.74%;瑞可达2022年上半年实现营业收入7.34亿元,同比增长112.75%;徕木股份2022年上半年实现营业收入4.05亿元,同比增长24.23%。

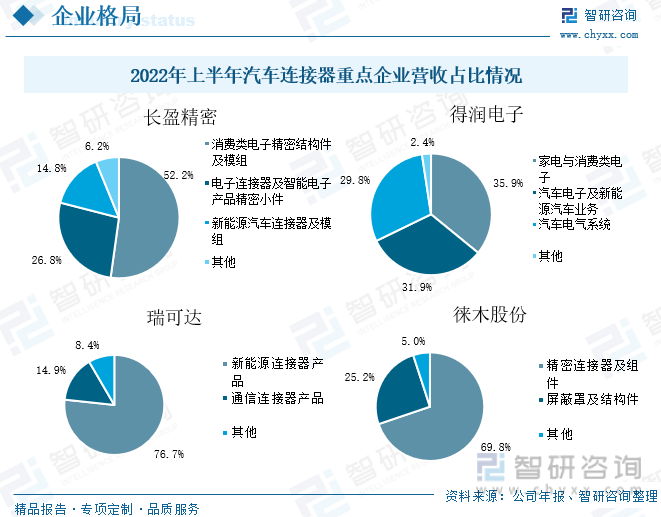

长盈精密主营产品包括消费类电子精密结构件及模组、电子连接器及智能电子产品精密小件、新能源汽车连接器及模组,2022年上半年营收占比分别为52.2%、26.8%、14.8%。得润电子主营产品包括家电与消费类电子、汽车电子及新能源汽车业务、汽车电气系统,2022年上半年营收占比分别为35.9%、31.9%、29.8%。瑞可达主营产品包括新能源连接器产品、通信连接器产品,2022年上半年营收占比分别为76.7%和14.9%。徕木股份主营产品包括精密连接器及组件、屏蔽罩及结构件,2022年上半年营收占比分别为69.8%和25.2%。

四、发展趋势:政策利好行业发展,连接器市场空间广阔

1、政策利好行业发展

近年来,中国的汽车连接器行业受到各级政府的高度重视,并得到国家产业政策的大力支持。我国也陆续发布了一系列指导方针,以促进汽车连接器行业的发展和创新。2021年9月中国电子元件行业协会发布的《中国电子元器件行业“十四五”发展规划》提出会瞄准5G通信设备、大数据中心、新能源汽车及充电桩等高端领域的应用需求,推动我国光电接插元件行业向微型化、轻量化、高可靠、智能化、高频、高速方向发展,加快光电接插元件行业的转型升级,2022年9月国务院出台《“十四五”数字经济发展规划》,提出要着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。政策的不断推进,有助于汽车连接器这类电子元器件发展。

2、新能源汽车带动行业发展

连接器市场发展空间广阔,政策驱动联合下游需求共同推动国产替代加速,汽车目前是连接器最大的下游领域,随着汽车电动化、智能化、网联化的发展趋势逐步发展,新能源汽车的产量也随之迅速发展,对于其新能源汽车的电驱动单元、电气设备的数量上都有较大的增加,加上汽车摄像头、显示器的分辨率不断提高,中国对高压和高速连接器的需求迅速增加,为汽车连接器开辟了广阔的发展的新领域。

3、国产替代进口推动行业发展

随着全球制造业向中国大陆转移,全球连接器的生产重心也转移到中国大陆,中国已成为全球最大的连接器生产基地。随着中国连接器制造业的总体水平和市场规模逐年扩大,中国已成为全球连接器市场最具潜力和增长最快的地区。新能源汽车高压连接器领域,国内厂商已能与海外巨头并肩。国内龙头企业也正加速追赶以缩小差距。汽车连接器国产化率不断提升,加速行业发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车连接器行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车连接器行业市场全景调查及投资潜力研究报告

《2026-2032年中国汽车连接器行业市场全景调查及投资潜力研究报告》共六章,包含我国汽车连接器行业发展前景与投资分析,全球汽车连接器发展情况,我国汽车连接器发展动态回顾等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国新能源汽车连接器行业现状分析:新能源汽车发展势头强劲,行业规模快速 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)