摘要:

一、发展环境:政策不断完善,促进重组蛋白行业稳步发展

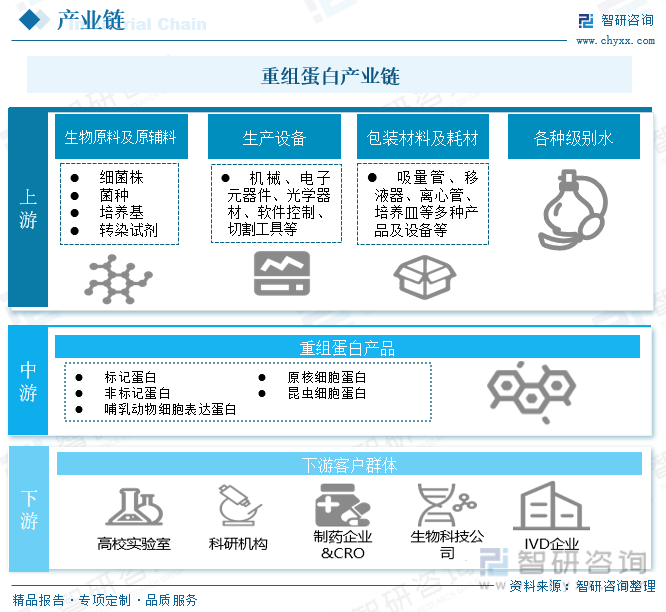

重组蛋白是应用基因重组技术,将能翻译成目的蛋白的DNA/RNA基因片段插转入可以表达目的蛋白的宿主细胞中,从而获得重组载体。重组蛋白的产业链上游为生物原材料、生产设备、包装材料以及各种级别水,中游则是重组蛋白产品,产业链下游为客户群体,2022年6月国家药监局发布《2021年度药品审评报告》,提出持续跟进各技术路线新冠病毒疫苗研发进展,尤其是重点跟进重组蛋白类临床试验进展情况。

二、发展现状:重组蛋白研究领域众多,市场规模不断扩大

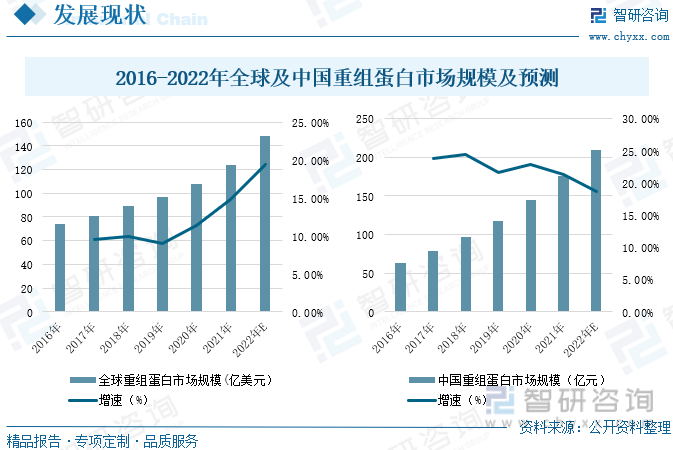

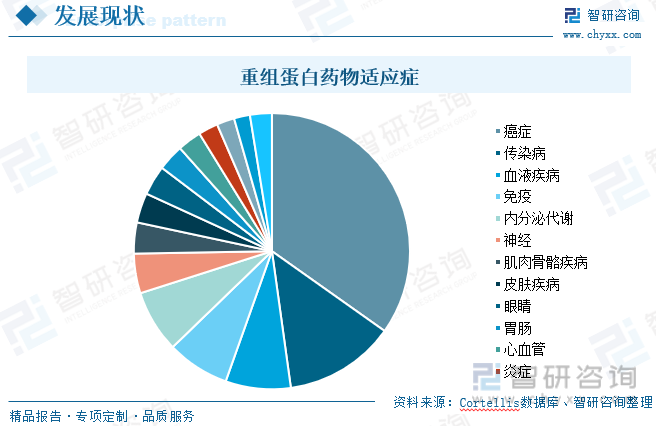

随着中国生物制药行业的不断发展以及新冠疫情的影响,重组蛋白市场也随着蓬勃发展,重组蛋白药物相比于传统的小分子化学药物来说具有治疗效果显著、特异性强、毒性低、副作用小等优势,据统计,2016年至2021年全球以及中国重组蛋白市场规模不断扩大,2021年全球重组蛋白市场规模为124亿美元,较2020年增长14.81%,2021年中国重组蛋白市场规模为176亿元,较上年增长21.38%,根据Cortellis数据显示,目前重组蛋白药物适应症涉及最多的包括癌症、传染病、血液疾病、免疫、内分泌代谢、神经系统等疾病。

三、企业格局:生物科技产业迅速发展,为国内重组蛋白提供机遇

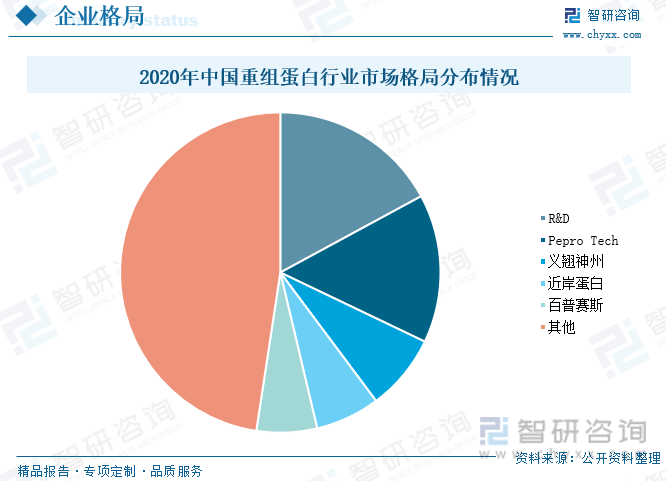

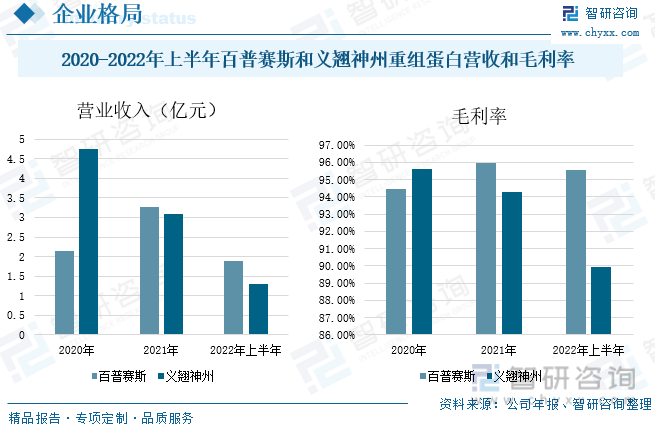

全球重组蛋白企业长期由国外品牌占据,国产企业市场占有率有较大的上升空间,占比最多的是美国的R&D公司,市场占有率为17.1%,其次是Pepro Tech,市场占有率为15%,2020年近岸蛋白、义翘神州、百普赛斯3家主要国产厂商已经占据国内市场20.3%的份额,此外,国内生物制药、基因与细胞治疗、体外诊断、mRNA疫苗等下游应用领域快速发展,为重组蛋白国产替代创造良机。2021年百普赛斯重组蛋白业务营收为3.26亿元,同比增长52.34%,毛利率达95.96%。2021年义翘神州重组蛋白业务营收为3.1亿元,同比下降34.94%,毛利率达94.31%。

四、发展趋势:进口替代趋势不断增加,下游行业助力发展

国家对于生命健康、生物制造、生物医药的大力支持,带动了国内相关产业的发展,新冠疫情的影响下,各种原材料进口受阻,内生需求扩大,进一步促进本土企业的发展,国内重组蛋白行业将通过价格、供应链以及服务优势提升市场竞争力,逐渐打破进口产品为主导的局面,加快形成进口替代趋势发展。重组蛋白的下游主要涉及国内生物制药、生命科学基础研究、体外诊断、mRNA疫苗等领域,为重组蛋白国产替代创造良机。具有较高产品品质和较强品牌影响力的蛋白质重组原料企业,将在今后的市场竞争中更具竞争力,获得市场认可并得到持续发展。

关键词:重组蛋白、发展现状、企业格局、发展趋势

一、发展环境:政策不断完善,促进重组蛋白行业稳步发展

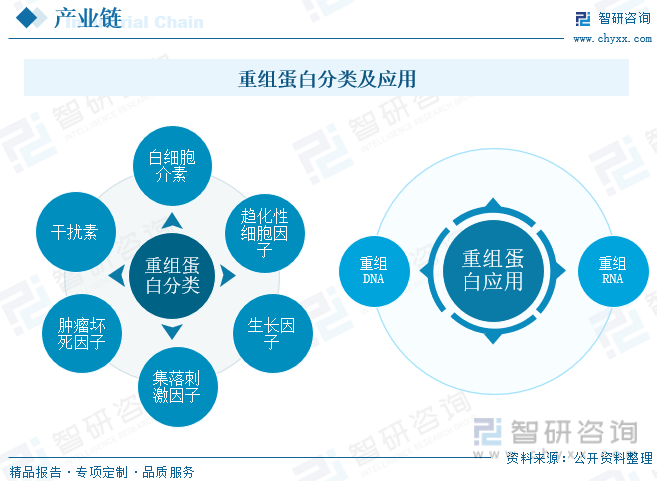

重组蛋白是应用基因重组技术,将能翻译成目的蛋白的DNA/RNA基因片段插转入可以表达目的蛋白的宿主细胞中,从而获得重组载体。重组蛋白的产生是应用了重组DNA或重组RNA的技术从而获得的蛋白质。体外重组蛋白的生产主要包括四大系统:原核蛋白表达,哺乳动物细胞蛋白表达,酵母蛋白表达及昆虫细胞蛋白表达。生产的蛋白在活性和应用方法方面均有所不同。根据自身的下游运用选择合适的蛋白表达系统,提高表达成功率。重组蛋白的产生尚可利用转基因动物的乳腺或者植物产生,产生的重组蛋白作为生物制药的产物,在医学中作用显著。利用基因工程技术,可以使细胞或者动物本身变成"批量生产药物的工厂。按照功能不同,重组蛋白可以分为白细胞介素、干扰素、肿瘤坏死因子、集落刺激因子、生长因子、趋化性细胞因子。重组蛋白主要是重组DNA和RNA。

重组蛋白的产业链上游为生物原材料、生产设备、包装材料以及各种级别水,中游则是重组蛋白产品,包括标记蛋白、非标记蛋白、哺乳动物细胞表达蛋白等,产业链下游为客户群体,主要分为两大类:一类是以生命科学基础研究为导向的科研机构或高校实验室,另一类则是工业用户,包含以研发为核心的制药企业、疫苗生产企业以及为医院、体检中心、独立实验室、血站、疾控中心等提供体外诊断试剂的生产商。

国家出台了多项有关重组蛋白行业相关的政策,2015年2月国家食品药品监督管理总局出台了《生物类似药研发与评价技术指导原则(试行)》,提出对不同种类的重组蛋白,甚至是同一类蛋白,如其疗效机制不同,质量属性差异的权重也不同,分析药学质量相似性时要予以考虑。2017年5月科技部、国家发改委出台了《“十三五”健康产业科技创新专项规划》,提出支持病毒性疫苗、联合疫苗、基因重组蛋白质疫苗、多糖蛋白结合等细菌性疫苗及治疗性疫苗研究,2018年5月国务院出台《“十三五”国家战略性新兴产业发展规划》,提出围绕构建可持续发展的生物医药产业体系,以抗体药物、重组蛋白药物、新型疫苗等新兴药物为重点,2022年6月国家药监局发布《2021年度药品审评报告》,提出持续跟进各技术路线新冠病毒疫苗研发进展,尤其是重点跟进重组蛋白类临床试验进展情况。

二、发展现状:重组蛋白研究领域众多,市场规模不断扩大

随着中国生物制药行业的不断发展以及新冠疫情的影响,重组蛋白市场也随着蓬勃发展,重组蛋白药物相比于传统的小分子化学药物来说具有治疗效果显著、特异性强、毒性低、副作用小等优势,据统计,2016年至2021年全球以及中国重组蛋白市场规模不断扩大,2021年全球重组蛋白市场规模为124亿美元,较2020年增长14.81%,预计2022年增长至148亿美元,目前中国重组蛋白药物主要有∶重组胰岛素、重组干扰素、重组凝血因子、重组促红细胞生成素、重组粒细胞集落刺激因子、酶替代重组蛋白药物、重组生长激素等。其中重组胰岛素在中国重组蛋白药物市场中占据着重要的地位,重组干扰素、重组促红细胞生成素等细分产品发展潜力较大,尤其是长效药物。2021年中国重组蛋白市场规模为176亿元,较上年增长21.38%,预计2022年重组蛋白的市场规模增长至209亿元。

根据Cortellis数据显示,目前重组蛋白药物适应症涉及最多的包括癌症、传染病、血液疾病、免疫、内分泌代谢、神经系统等疾病。

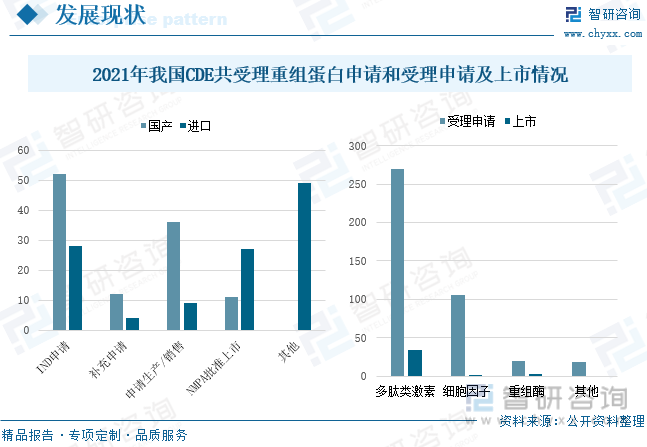

2021年我国CDE共受理重组蛋白申请414件,国产231件、进口183件,其中包括IND申请80件、补充申请16件、仿制药补充申请224件、申请生产销售45件及其他申请49件。从产品受理申请和上市情况来看,2021年CDE受理多肽类激素270个、细胞因子106个、重组酶20个及其他18个申请。

相关报告:智研咨询发布的《中国重组蛋白行业市场竞争现状及市场供需预测报告》

三、企业格局:生物科技产业迅速发展,为国内重组蛋白提供机遇

全球重组蛋白企业长期由国外品牌占据,国产企业市场占有率有较大的上升空间,占比最多的是美国的R&D公司,市场占有率为17.1%,其次是Pepro Tech,市场占有率为15%,国内企业在重组蛋白产品技术、质量和规模等方面与国外品牌存在较大差距。近年来,在国家相关政策的大力扶持下,我国生物科技产业发展迅速,技术进步显著,涌现了一些技术先进、具有竞争力的国内重组蛋白厂商。2020年近岸蛋白、义翘神州、百普赛斯3家主要国产厂商已经占据国内市场20.3%的份额,义翘神州、近岸蛋白和百普赛斯的市场占有率分别为7.7%、6.5%和6.1%。此外,国内生物制药、基因与细胞治疗、体外诊断、mRNA疫苗等下游应用领域快速发展,为重组蛋白国产替代创造良机。

北京百普赛斯生物科技有限公司主要为全球制药企业、生物科技公司、科研机构提供重组蛋白、抗体等生物试剂,应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病的药物筛选及优化等。北京义翘神州科技股份有限公司是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司,主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务。2021年百普赛斯重组蛋白业务营收为3.26亿元,同比增长52.34%,毛利率达95.96%。2021年义翘神州重组蛋白业务营收为3.1亿元,同比下降34.94%,毛利率达94.31%。2022年上半年百普赛斯和义翘神州重组蛋白业务的营业收入分别为1.89亿元和1.31亿元,毛利率分别为95.54%和89.93%。

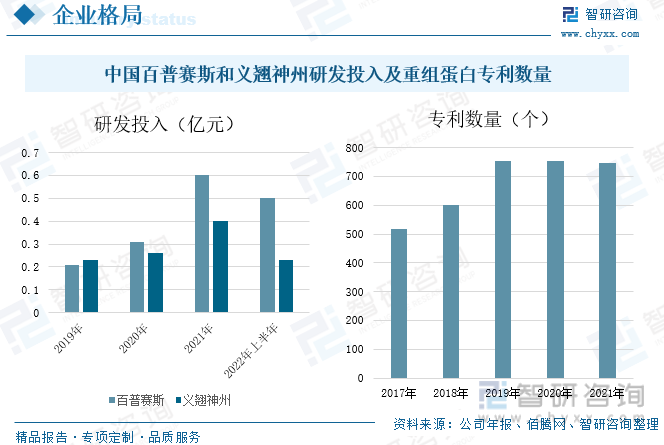

据统计,中国百普赛斯和义翘神州的研发投入逐年增加,及时满足业界药物研发及生产新发需求,加快生物试剂的研发与品类扩充,不断优化重组蛋白生产工艺,提高生产效率与规模,并稳定保持高质量的产品产出,能在行业竞争中始终处于优势地位。2021年百普赛斯的研发投入为0.6亿元,较上年增长93.55%,2021年义翘神州的研发投入为0.4亿元,较上年增长53.85%,重组蛋白的专利数量整体呈现上升的趋势,2021年重组蛋白的专利数量为745个。

四、发展趋势:进口替代趋势不断增加,下游行业助力发展

1、进口替代趋势增强

重组蛋白运用领域众多,加之生物制药行业的蓬勃发展发展,重组蛋白的市场规模不断扩大,预计到2022年全球重组蛋白市场规模增长至148亿美元,预计2022年中国重组蛋白的市场规模增长至209亿元。国家对于重组蛋白行业出台了各种规章政策和引导性文件,2022年6月国家药监局发布《2021年度药品审评报告》,提出持续跟进各技术路线新冠病毒疫苗研发进展,尤其是重点跟进重组蛋白类临床试验进展情况。力求加快培育出一批具有较强国际竞争力的新兴产业,国家对于生命健康、生物制造、生物医药的大力支持,带动了国内相关产业的发展,新冠疫情的影响下,各种原材料进口受阻,内生需求扩大,进一步促进本土企业的发展,随着国家相关政策的出台、研发投入的增加、产品质量的提高、业务水平的进步等,国内重组蛋白行业将通过价格、供应链以及服务优势提升市场竞争力,逐渐打破进口产品为主导的局面,加快形成进口替代趋势发展。

2、下游行业发展助力

重组蛋白的下游主要涉及国内生物制药、生命科学基础研究、体外诊断、mRNA疫苗等领域,为重组蛋白国产替代创造良机。目前,科学研究、生物药行业的发展以及精准医疗的兴起,许多科研机构以及医药企业对于重组蛋白质量的要求显著提升,更加倾向于选择更稳定、更成熟的高质量重组蛋白,降低药物研发的风险提高研发效率,因此,重组蛋白下游领域的生物医药研发、诊断和新型疫苗等市场的发展将随着对重组蛋白产品的需求而变化。具有较高产品品质和较强品牌影响力的蛋白质重组原料企业,将在今后的市场竞争中更具竞争力,获得市场认可并得到持续发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国重组蛋白行业市场竞争现状及市场供需预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国重组蛋白行业市场竞争现状及市场供需预测报告

《2024-2030年中国重组蛋白行业市场竞争现状及市场供需预测报告》共十四章,包含2024-2030年重组蛋白行业投资机会与风险,重组蛋白行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国重组蛋白行业政策、产业链、市场规模、重点企业及趋势研判:政策利好推动行业发展,重组蛋白国产替代进程加速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国重组蛋白行业重点企业分析—百普赛斯:毛利率高位运行[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)