关键词:滴眼剂分类、滴眼剂产业链、滴眼剂发展现状、滴眼剂行业竞争格局

一、滴眼剂定义及分类

滴眼剂是眼科用药的一个重要品类,主要是指由药物与辅料制成的、供滴眼用的澄明溶液或混悬液等无菌液体制剂,用以防治或诊断眼部疾病。市售滴眼剂多为水溶液,有少数水性混悬液或油溶液。

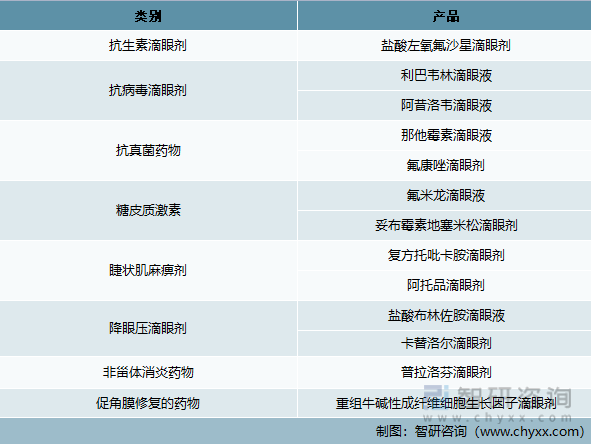

按类型来分,滴眼剂目前主要分为抗生素滴眼剂、抗病毒滴眼剂、抗真菌药物、糖皮质激素、非甾体消炎药物、睫状肌麻痹剂、促角膜修复的药物、降眼压滴眼剂。

按作用来分,滴眼剂分为两大类;一类是保健类型眼药水,这类眼药水主要是为了缓解视疲劳滴眼液,对眼睛具有保健功能。另一类是治疗类型眼药水,主要是包括白内障、青光眼、干眼病及消炎等类别的滴眼液。

滴眼剂按类型分类

资料来源:智研咨询整理

二、滴眼剂行业政策环境分析

为保障人民的生命健康安全,我国制订了《中华人民共和国药品管理法》、《药品注册管理办法》、《药品生产经营许可证管理办法》、《药品生产监督管理办法》、《药物警戒指导原则》等一系列法律、法规,对药品的生产经营进行严格管理。

滴眼剂行业相关政策法规

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《中国滴眼剂行业市场现状分析及投资前景预测报告》

三、滴眼剂产业链分析

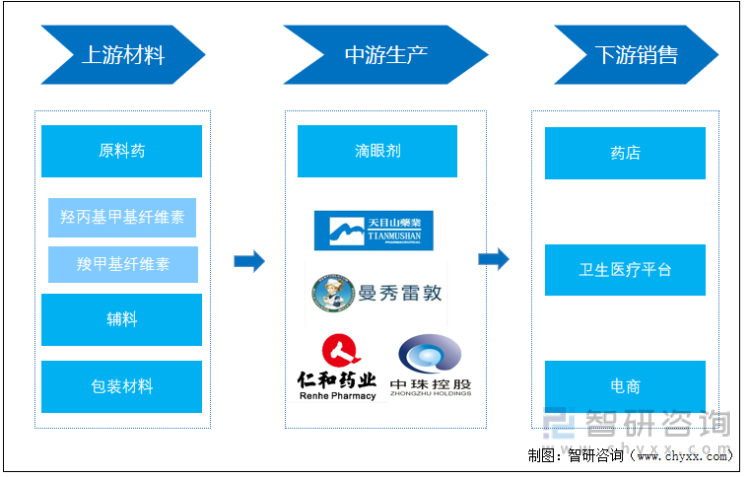

(一)滴眼剂产业链

滴眼剂产业上游主要为生产原料主要包括原料药、辅料和包装材料。滴眼液最常见的原料药是羟丙基甲基纤维素和羧甲基纤维素,根据滴眼剂疗效的不同可以加入不同效果的原料药和辅剂,如去血丝加入盐酸四氢唑林和盐酸萘甲唑林等、明视加入甲基硫酸新斯的明、炎症加入可的松和泼尼松龙或地塞米松等。此外滴眼剂的辅料还有pH值调节剂、等渗调节剂、抑菌剂和增黏剂等。滴眼剂包装主要分为三种,普通的塑料瓶子包装滴眼剂,这种包装要求开启后最多在4周内使用;多剂量无气泵系统型(COMOD)滴眼剂,可在8周内使用;类似塑料管的单只包装滴眼剂,一般为单次单只和单日单只。

滴眼剂的下游销售平台主要包括药店、卫生医疗机构和电商。药店和卫生医疗机构是滴眼剂的传统销售平台,曾经是滴眼剂销售的主力。随着互联网时代的到来,电商平台在滴眼剂销售格局中的地位越来越高。

滴眼剂产业链结构分析

资料来源:智研咨询整理

(二)上游市场分析

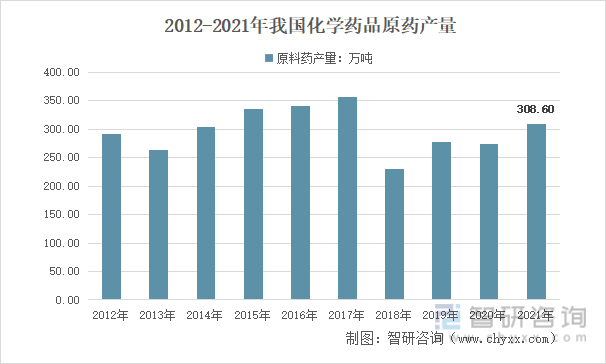

滴眼剂作为一种无菌制剂,系指有原料药物与适宜辅料制成的供滴入眼内的无菌液体制剂。原料药不仅是生产滴眼剂的原料药物,还是医药产业链中最为基础的环节。经过长期不断的发展,现阶段,我国是全球最大的原料药生产地之一,也是全球第一大原料药出口国,在国际市场上占据着重要地位。

数据显示,2015年中国化学药品原药产量达到334.81万吨,同比2014年的303.40万吨增长了10.35%。2018年中国化学药品原药产量有所下降,下降至230.37万吨,2019年中国化学药品原药产量增长至276.85万吨,2020年产量为273.40万吨,2021年产量增长至308.6万吨。

2012-2021年中国化学药品原药产量情况

资料来源:国家统计局、智研咨询整理

(三)下游市场分析

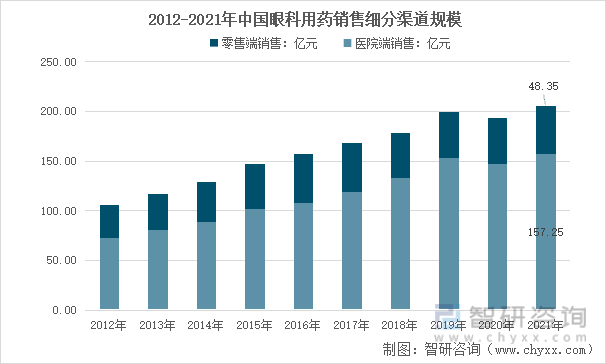

眼科用药主要有两大销售终端:医院和零售药店。由于面对的眼科药品诉求对象的差异,使其呈现不同的分布特点。零售药店的眼科用药消费者主要以减轻视疲劳、干眼症、轻度炎症等症状为诉求,销售的产品主要以眼科保健产品为主。通常到医院求诊的患者是由于所患的眼疾程度严重而至,而临床医生较认可西药的疗效,故西药在医院的销量远远高于中成药。其中,治疗眼部炎症的抗生素类眼科药物是医院中用量及使用率均排前位产品,品种由以往单一的氯霉素、四环素逐步发展到制剂齐全的氧氟沙星、环丙沙星系列品种等,抗病毒药和抗真菌药亦有不少表现良好的产品,主要针对医院使用的白内障、青光眼和眼底病等疾病治疗药物目前市场需求量稳步上升。

2021年我国眼科用药行业市场规模205.6亿元,其中,眼科药物零售渠道规模48.35亿元;眼科药物医院渠道规模157.25亿元。

2012-2021年中国眼科用药销售细分渠道市场规模情况

资料来源:智研咨询整理

四、滴眼液行业发展现状

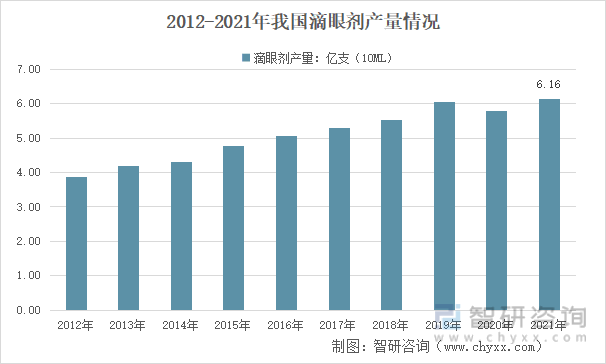

(一)产量快速增长

近几年,我国滴眼剂行业产量快速增长,从2012年的3.88亿支增长到了2021年的6.16亿支。近几年我国滴眼剂行业产量情况如下图所示:

2012-2021年我国滴眼剂产量情况

资料来源:智研咨询整理

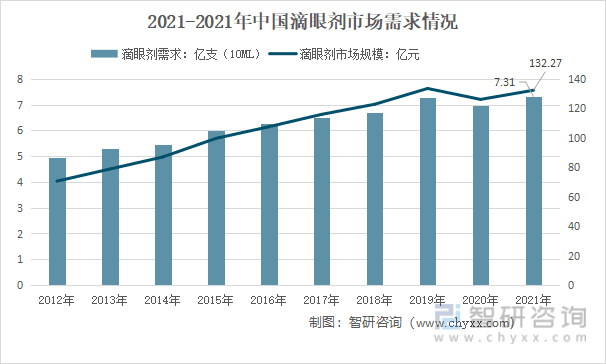

(二)市场需求逐步扩大

滴眼液具有治疗或保健效果,对眼部疾病具有直接快捷的治疗作用,对视力疲劳具有舒缓作用,是最常见的眼科用药产品之一。随着生活习惯转变、工作学习压力增大、电子产品过度使用,我国视力疲劳与干眼症患者不断增多,叠加我国老龄化速度加快,患有眼部疾病的老年人口数量上升,我国滴眼剂市场规模持续扩大。

2012-2021年我国滴眼剂市场需求情况

资料来源:智研咨询整理

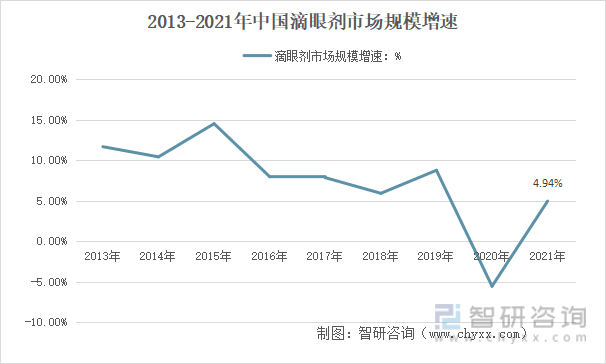

(三)市场增长速度仍呈上升趋势

近年来,随着视力疲劳与眼科疾病患者不断增加,滴眼剂市场需求不断扩大。2010年前后,智能手机的普及以及不健康的用眼习惯导致人们对滴眼剂的需求快速上升,至2015年,行业市场增速保持在10%以上。近几年,市场增长速度开始放缓,但仍呈现上升趋势。2021年,我国滴眼剂市场增速为4.94%。

2013-2021年我国滴眼剂市场规模增速变化

资料来源:智研咨询整理

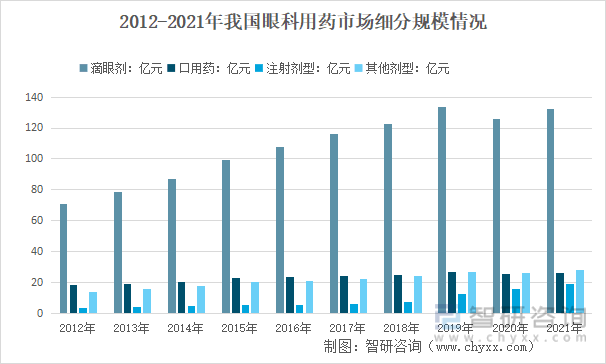

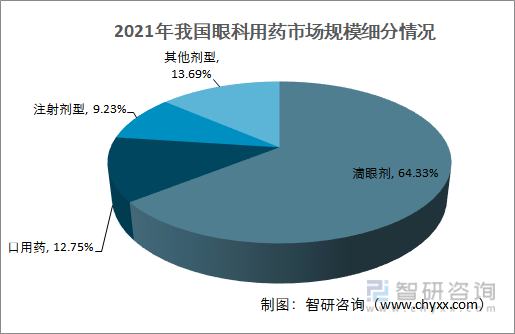

从眼科用药市场所给药剂类型来看,滴眼剂市场占据绝对优势,2012-2021年滴眼液市场规模占眼科用药市场规模均在50%以上。2021年,我国滴眼液市场规模占我国眼科用药市场规模64.33%,较2020年有小幅下降,但仍然维持在较高比重。

2012-2021年我国眼科用药市场规模细分情况

资料来源:智研咨询整理

2021年我国眼科用药市场规模细分情况

资料来源:智研咨询整理

五、滴眼剂行业竞争格局

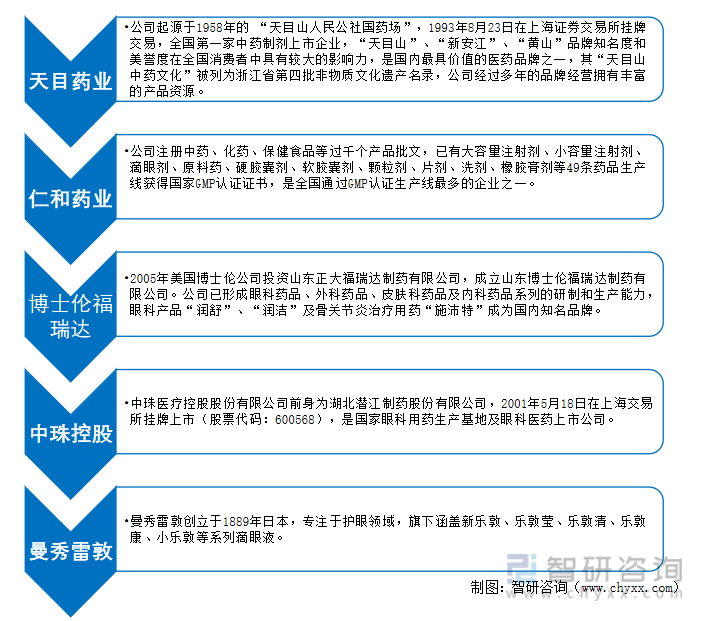

目前我国滴眼液市场已经拥有杭州天目山药业股份有限公司、中珠医疗控股股份有限公司、仁和药业股份有限公司、江西珍视明药业有限公司、山东博士伦福瑞达制药、晏秀雷敦(中国)药业等一批优秀制药企业。

滴眼剂行业代表性企业

资料来源:智研咨询整理

据不完全统计,中国滴眼剂主要生产企业主要分布在广东、湖北、江苏、浙江、江西等地方。

中国滴眼剂企业生产区域

资料来源:公开资料整理

六、滴眼剂未来发展趋势预测

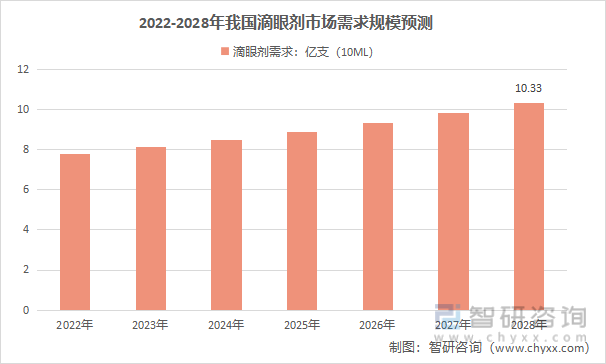

近年来,随着我国人口老龄化、生活方式转变、工作强度增大、过敏源增加、用眼不当等各类因素的影响,眼感染、角结膜炎、干眼症、角膜损伤溃疡、视频终端综合症、白内障、青光眼等各种眼疾罹患率逐年增高,眼科药物市场增长较快。在电子产品普及、人口老龄化等趋势推动下,国内滴眼液市场由于拥有持续扩容的庞大患者群体和诊疗需求,未来市场规模将持续增长,行业发展空间也将越来越广阔。预计2022年中国滴眼剂行业需求达到7.76亿支(10ml),到2028年将增长至10.33亿支(10ml)。

2022-2028年我国滴眼剂市场需求规模预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国滴眼剂行业市场现状分析及投资前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国滴眼剂行业市场现状分析及投资前景预测报告

《2026-2032年中国滴眼剂行业市场现状分析及投资前景预测报告》共十一章,包含中国滴眼剂行业部分企业运行分析, 2026-2032年中国滴眼剂行业发展前景预测分析, 2026-2032年中国滴眼剂产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国滴眼剂行业产业链、市场规模、国采名单、产品注册上市分析:刚性需求叠加消费升级,集采深化与国产创新共塑行业新格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国滴眼剂行业重点企业对比分析:兴齐眼药VS莎普爱思[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)