本文核心关键词:痔疮用药市场规模、痔疮用药市场结构、痔疮用药企业布局、痔疮用药政策规划、痔疮用药发展趋势

一、痔疮概述

1、定义及分类

痔疮是临床常见的肛肠科疾病,病灶位于肛门部位,具有较高的发病率,任何年龄均可发病。该病多因局部肛垫组织受到不良刺激出现水肿、充血、血管扩张、血瘀导致,疾病早期患者通常不予重视,一旦加重则对患者的日常生活、工作造成严重影响。

痔疮患病率高,根据中华中医药学会肛肠分会发布的《中国成人常见肛肠疾病流行病学调查》,我国城乡居民肛肠疾病总患病率已超过50%。以18岁以上人口为基础测算,我国患有不同程度肛门直肠疾病的人数超5亿,患病率远超心脑血管疾病、高血压、糖尿病等一般疾病。其中,痔疮患者人数占肛门直肠疾病总数的98.1%,患病率高达49.1%。虽然很多人都认为痔疮是一个小问题,但是它给人们带来了巨大的困扰。

根据痔疮发生的部位特征, 临床上将其分为外痔、内痔、混合痔三种。内痔主要表现为无痛便血,血与便不混合,多在排便时滴血或射血;外痔临床特征为肛门异物感和肛门肿胀、瘙痒、疼痛,肛门边缘有赘生物;混合性痔兼具内外痔的特点。根据痔疮的症状及对人体健康的危害程度不同, 可分为四期,其中四期最为严重,表现为痔脱出后不能还纳或还纳后又脱出。痔疮的病因很多,工作环境和生活方式、饮食习惯、心理状况、家族史、排便习惯都能诱发痔疮,且复发率高,难以治愈。

痔疮的类型及治疗措施

资料来源:智研咨询整理

2、治疗方法

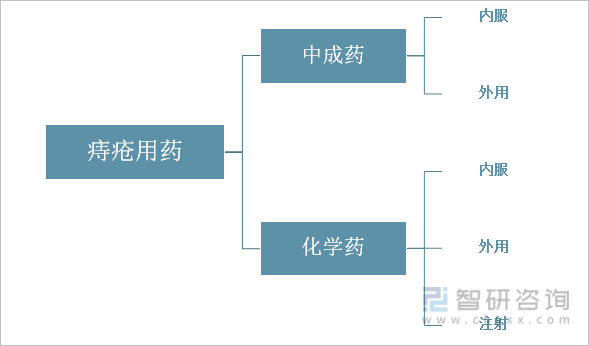

痔疮目前常见的治疗方法有手术治疗和药物治疗,其中药物治疗可分为药物内服外用、药物注射。痔疮用药可以分为中成药和化学药两大类,以中成药为主。中药治疗主要包括中药内服、外用两方面(主要产品包括麝香痔疮膏、迈之灵片、麝香痔疮栓等);化学药治疗包括内服、外用以及注射法三部分。

痔疮用药分类

资料来源:智研咨询整理

本文摘自智研咨询发布的《中国痔疮用药行业投资机会分析及市场前景趋势报告》

二、全球痔疮用药市场发展情况

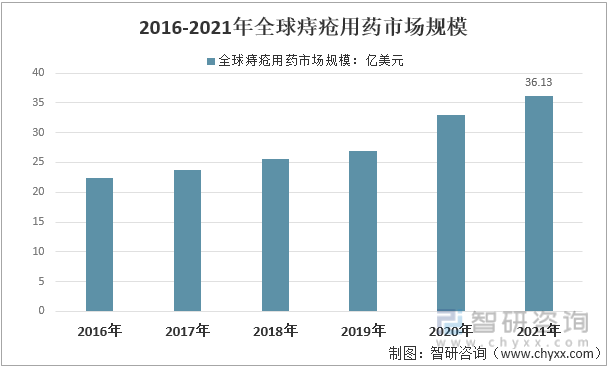

全球痔疮治疗市场的一些主要参与者是雅培、阿斯利康、拜耳、勃林格殷格翰、波士顿科学公司、CONMED公司、库克医疗、葛兰素史克、奥林巴斯公司、辉瑞公司、武田制药公司、太郎制药等。2016年全球痔疮用药市场规模22.41亿美元,到2021年增长到了36.13亿美元,年复合增长率约10.02%。

2016-2021年全球痔疮用药市场规模情况

资料来源:智研咨询整理

由于庞大的患者人数、发达的技术和高昂的医疗保健支出,美洲占据了市场的主要份额。亚太地区占第二大市场,其次是欧洲。亚太地区是增长最快的痔疮治疗市场,这得益于医疗保健行业的快速变化、该地区庞大的患者库以及该市场发展的巨大机遇。政府加大对研发的支持、完善的医疗保健基础设施以及老年人口的存在推动了欧洲痔疮治疗市场的发展。然而,中东和由于贫穷和发展缓慢的发展中国家,特别是在非洲地区,非洲在市场上的份额最少。

三、中国痔疮用药市场发展现状

1、痔疮用药市场规模

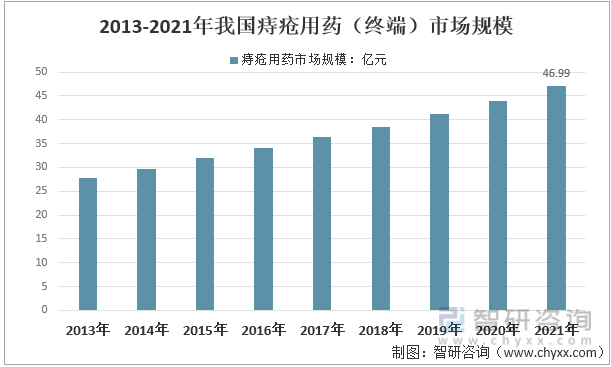

因痔疮发病率高、易复发,患者需要长期用药,痔疮用药市场空间巨大。常言“十人九痔”,痔疮是最常见的肛肠疾病,男女均可患病,任意年龄都可发病,其中20~40岁较为多见,且随年龄增长而逐渐加重,由此可以预见痔疮用药具有极大市场空间。据统计我国痔疮用药(终端)市场规模从2013年27.79亿元增长至2021年46.99亿元,2013年以来规模复合增速为6.79%。

2013-2021年我国痔疮用药(终端)市场规模走势图

资料来源:智研咨询整理

2、痔疮用药市场结构分类型

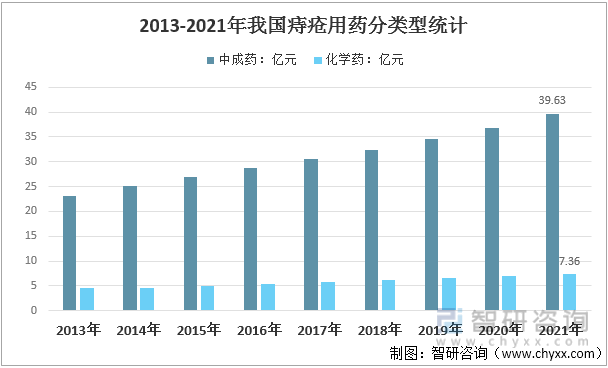

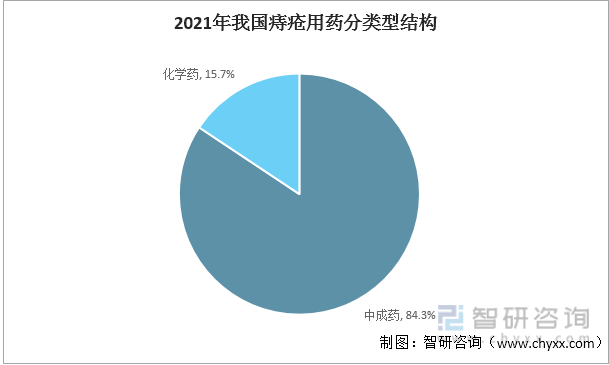

痔疮的中医治疗注重内外治疗相结合,内治强调辨证,调整与补给相结合,外治见效快,疗效显著,治疗费用低。所以中成药凭借其自身治疗优势,近几年的市场份额持续在80%以上。治疗痔疮的化学药品种相对较少,主要以复方角菜酸酯和地奥司明为主,未来痔疮用药西药产品研发投入有望加快。2021年我国痔疮用药中成药市场规模39.63亿元,占比84.3%;化学药市场规模为7.36亿元,占15.7%。

2013-2021年我国痔疮用药分类型统计图

资料来源:智研咨询整理

2021年我国痔疮用药分类型结构

资料来源:智研咨询整理

3、痔疮用药市场结构分品种

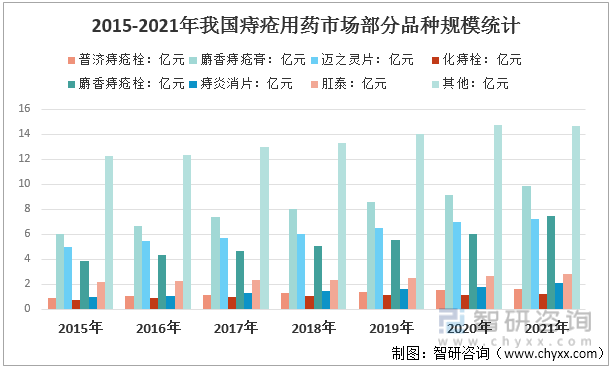

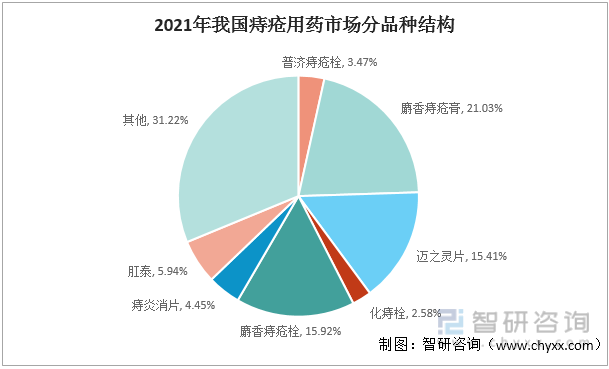

我国有5亿多痔疮患者,但整体治疗率不高。一方面,大多数患者认为痔疮对身体无害而没有给予足够的重视,另一方面,受传统观念的束缚,患者往往因害羞而忽视治疗。由于痔疮疾病的特殊位置,外用药可以取得较好的效果,外用剂型在OTC用药市场占据主导地位。从具体产品看,我国痔疮用药代表产品有麝香痔疮膏、迈之灵片、麝香痔疮栓、普济痔疮栓、肤痔清软膏、草木犀流浸液片、化痔栓、痔炎消片、肛泰、芍倍注射液等,其中麝香痔疮膏占比约21%,麝香痔疮栓、迈之灵片占比在15%以上。

2015-2021年我国痔疮用药市场部分品种规模统计

资料来源:智研咨询整理

2021年我国痔疮用药市场分品种结构

资料来源:智研咨询整理

4、痔疮用药市场结构分渠道

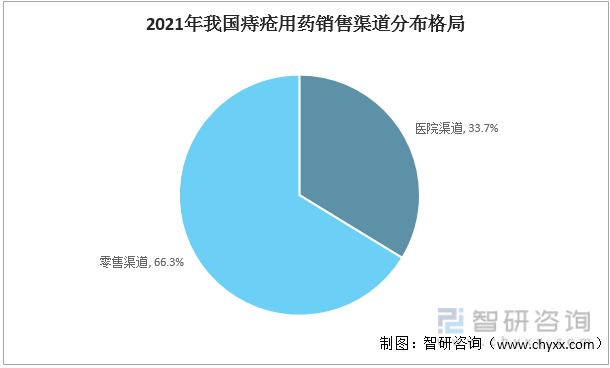

从销售渠道看,由于患者对痔疮羞于启齿且患病程度轻,许多患者不愿进入医院就诊,因此痔疮用药销售以零售渠道为主。2021年零售渠道痔疮药销售规模为31.14亿元,渠道占比66.3%;医院渠道规模15.85亿元,渠道占比33.7%。

2013-2021年我国痔疮用药销售渠道分布

资料来源:智研咨询整理

2021年我国痔疮用药销售渠道分布格局

资料来源:智研咨询整理

四、中国痔疮用药行业市场竞争格局

1、痔疮用药企业整体布局

痔疮用药市场国产药有着性价比较高、效果较优的优势。武汉马应龙药业集团股份有限公司、山东烟台荣昌制药有限公司、广州敬修堂(药业)股份有限公司、江西瑞金三九药业有限公司等国内企业在痔疮用药市场上占据较大市场份额。其中马应龙痔疮用药产品市占率长期稳坐头把交椅,占据痔疮膏市场龙头地位,其零售终端销售逐年增长,具有明显优势,但医院终端占比较低。荣昌制药的肛泰也是痔疮用药市场的热门产品,肛泰系列主要有贴剂、栓剂和软膏剂,药店零售市场主要以贴剂为主,而栓剂和软膏剂份额较小,主要是在医院销售。德国外企业中德国礼达大药厂、日本生晃荣养药品株式会社在痔疮药进口药中市占率较高,其中德国礼达的迈之灵片主要销售渠道在医院,零售渠道较国产品牌不占优势。

痔疮用中成药主要企业及产品

资料来源:智研咨询整理

痔疮用化学药主要企业及产品

资料来源:智研咨询整理

2、痔疮用药龙头企业分析

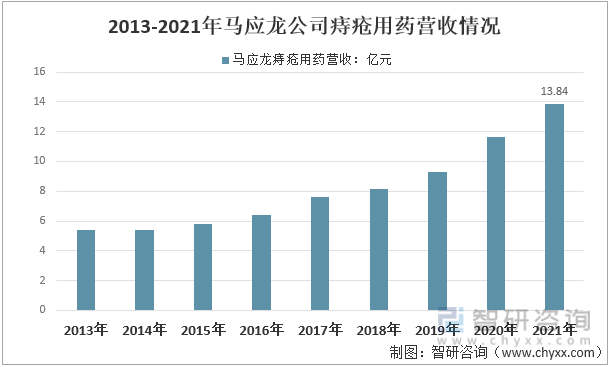

龙头企业马应龙已成为痔药市场的代名词,马应龙拥有八宝名方,含有麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药,马应龙眼药制作技艺2011年入选“国家非物质文化遗产名录”。并在此基础上,陆续研制推出了马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏、马应龙八宝眼霜等深受用户好评的产品。马应龙麝香痔疮膏获评工信部第四批全国制造业单项冠军产品。根据中康资讯《2021年肛肠类市场竞争态势研究报告》结果显示,2021年公司零售终端市场份额保持稳定,主导产品马应龙麝香痔疮膏、麝香痔疮栓零售终端市场份额稳步提升。公司连续19年入选“中国500最具价值品牌”,品牌价值达502.58亿元。数据显示,2021年马应龙痔疮用药产品营收达13.84亿元,同比增长18.8%。

2013-2021年马应龙公司痔疮用药营收情况

资料来源:企业年报、智研咨询整理

麝香痔疮膏、麝香痔疮栓、地奥司明片等是马应龙主打产品,2021年马应龙麝香痔疮栓产量24441.76万粒,销量24365万粒;马应龙麝香痔疮膏产量12882.65万支,销量13188.24万支;痔炎消片产量9765.99万片,销量9808.30万片;地奥司明片产量15822.23万片,销量16302.41;龙珠软膏产量674.06万支,销量645.55万支;金玄痔科熏洗散产量643.16万袋,销量636.57万袋。

2020-2021年马应龙痔疮用药产品产销情况

资料来源:企业年报、智研咨询整理

马应龙痔疮药安全性和有效性显著,受最高零售价限制,在痔疮用药常见品种中,马应龙系列产品最高限价大幅低于竞品。对比市场上肛肠治痔类主要产品马应龙麝香痔疮膏/栓、迈之灵片、肛泰软膏、痔炎消片、云南白药痔疮膏等可发现,马应龙麝香痔疮膏日用药金额1~2元,麝香痔疮栓为4.08元,相较德国礼来的迈之灵片、荣昌制药的肛泰软膏/栓价格优势显著。

2021年马应龙公司主要痔疮用药在药品集中招标采购中的中标情况

资料来源:智研咨询整理

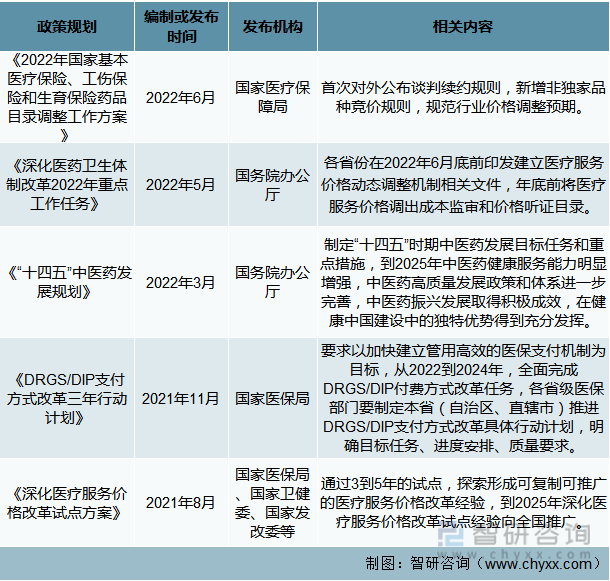

五、中国痔疮用药行业政策环境

近几年,针对我国制药行业中存在的药物上市审批缓慢、创新品种缺乏、仿制药整体质量良莠不齐等现状,监管层陆续出台多项行业监管改革政策,涉及研发生产等多个环节,目的在于改变行业以往存在的一些问题,积极引导行业发展向优质和创新转型。行业政策的不断出台为痔疮用药行业发展和创新营造了良好的政策环境。同时,在以控药费为主要目标的公立医院改革中,性价比高的基本药物使用范围有扩大趋势,目前已有北京、上海、江苏等省市逐步在二、三级医院推广使用基本药物。未来,性价比高的痔疮用药将会面临良好机遇。

痔疮用药行业技术创新和价格指导政策规划

资料来源:智研咨询整理

六、中国痔疮用药行业前景趋势预测

收入水平的提高和工作生活压力的加大,使人们更加关注个人健康状况,注重养生保健。近年来,居民大健康消费意愿逐步增强,消费需求不断从疾病治疗向健康预防、健康管理延伸。中医药在疫情防控中发挥了重要作用,在治病方面得到了公众的进一步认可,具有广阔的发展前景。

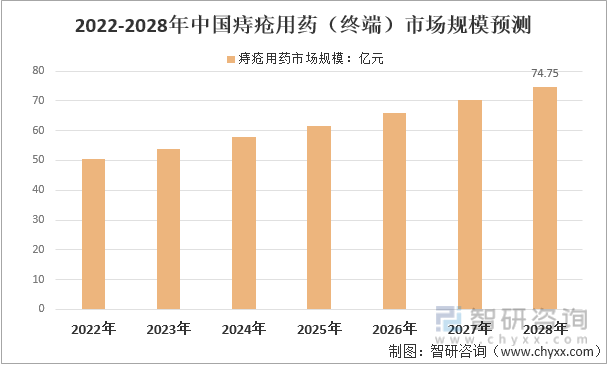

近年来,快节奏的工作和生活,不规律饮食和作息,导致我国居民多种痔疮疾病,痔疮患者也出现年轻化迹象,此外,痔疮的复发率非常高,大多数患者需要连续服药一段时间。以上原因,为痔疮药物带来了持续稳定的市场需求,预计2028年国内痔药行业市场规模有望达到74.75亿元。

2022-2028年中国痔疮用药(终端)市场规模预测

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国痔疮用药行业投资机会分析及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国痔疮用药行业投资机会分析及市场前景趋势报告

《2026-2032年中国痔疮用药行业投资机会分析及市场前景趋势报告》共十二章,包含2026-2032年痔疮用药行业面临的困境及对策,痔疮用药行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国痔疮用药行业分类、产业链、市场规模、新产品分析:患者基数扩容与消费意识觉醒双轮驱动,企业呈现“一超多强”竞争格局[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国痔疮用药市场规模及龙头企业分析:马应龙[图]](http://img.chyxx.com/images/2022/0312/579ba1e7d335422cd69fd722f2c081fd1b4a10e4.png?x-oss-process=style/w320)

![2020年中国痔疮用药市场规模及区域发展情况[图]](http://img.chyxx.com/2022/02/89128Z8Z3D_m.jpg?x-oss-process=style/w320)