一、酒水饮料行业投资交易情况

酒类和水类的统称,可指酒、水、饮料等液体可饮用的水,用来招待客人的液体。此词主要应用于餐饮界。酒的化学成分是乙醇,一般含有微量的杂醇和酯类物质,食用白酒的浓度在60度(即60%)以下,白酒经分馏提纯至75%以上为医用酒精,提纯到99.5%以上为无水乙醇。酒是以粮食为原料经发酵酿造而成的。

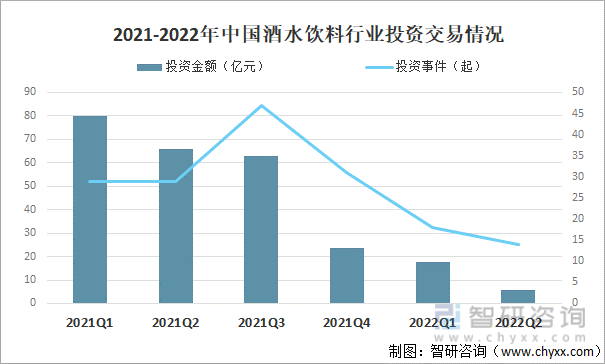

2020年一季度是低谷,也是进入下一个高峰的拐点。此前,各季度投资交易虽有波动,但总体平稳;2020年一季度之后,行业投资交易数呈现指数增加的趋势,投资额也创新高。疫情和宏观环境的变化对酒水饮料消费行业的融资带来了较大的影响。不过,到2022年,行业投资热度已经从高位迅速滑落。2022上半年中国酒水饮料行业投资金额为5.53亿元,投资事件为14起。

2021-2022年中国酒水饮料行业投资交易情况

资料来源:IT桔子、智研咨询整理

2022上半年国内酒水饮料的投资事件有明显下滑的趋势,估算投资总金额同比下降84%,投资事件同比减少近50%。2022年国内酒水饮料行业内有并购事件36起,总体较少,主要集中发生在2019~2021年,说明此时行业进入了并购整合期。

2016-2022年中国酒水饮料行业融资并购时间及投资金额

资料来源:IT桔子、智研咨询整理

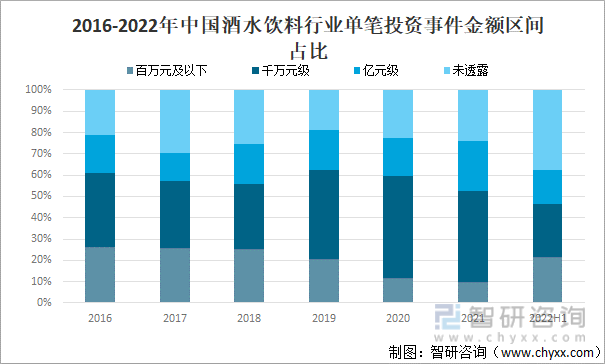

从投资金额来看,国内酒水饮料行业在2015年以前,单笔投资金额为百万元级别的占多数;在2015年后,单笔投资金额为千万元级别的占多数。同时,在2021年中国单笔投资金额为亿元级别的事件占比达到23%,在同体量的最近6年中占比最大。

2016-2022年中国酒水饮料行业单笔投资事件金额区间占比

资料来源:IT桔子、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国无糖饮料行业市场深度分析及投资前景展望报告》

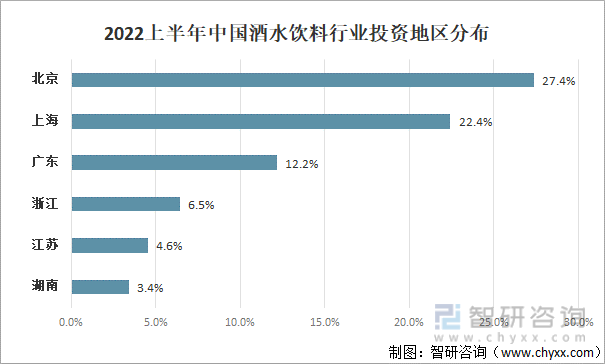

国内酒水饮料投资事件分布在31个省市 自治区,涉及56个城市,省会城市和地级城市各占一半,北京地区占比为27.4%,上海占比为22.4%。总体来看,北京地区的酒水饮料投资起源早,并且活跃度长期领先于上海;2021年上海地区的酒水饮料融资热度已远超北京。从部分已经透露金额的投资事件来看,北京地区的酒水饮料融资额前期也处于领先状态,但到2021年被上海反超,这也预示着上海酒水饮料新消费企业正崛起。

2022上半年中国酒水饮料行业投资地区分布

资料来源:IT桔子、智研咨询整理

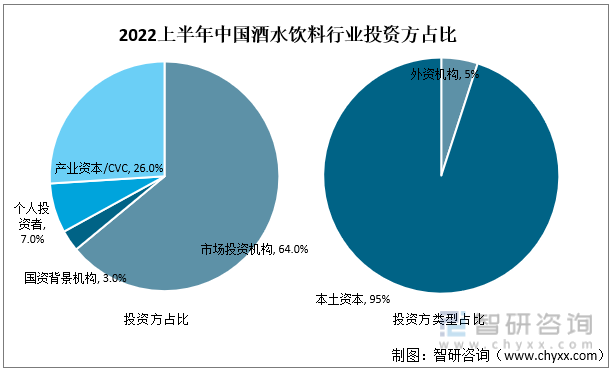

2022上半年中国参与国内酒水饮料融资事件的机构有590家,其中95%是本土资本,外资机构仅占比5%,如淡马锡、新加坡政府投资公司GIC。

从具体角色来看,2022上半年中国市场投资机构有380家,占比为64%,是最活跃的投资主体;产业资本为第二大资方,有154家,占比26%,包括食品饮料产业CVC,如喜茶 、元气森林;以及其他CVC,如美团和腾讯。另外,国资背景机构仅有17家参与过酒水饮料行业的融资,仅占3%的比重。

2022上半年中国酒水饮料行业投资方占比

资料来源:IT桔子、智研咨询整理

二、酒水饮料新成立企业情况

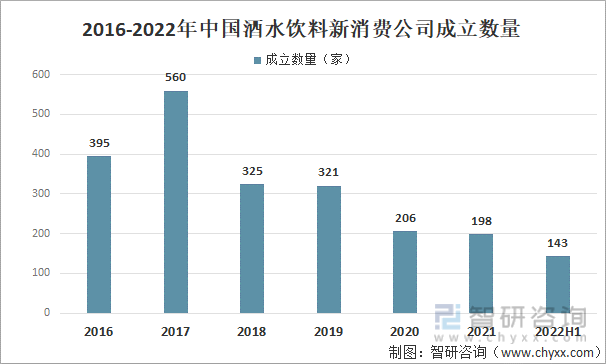

2015年至2017年,中国酒水饮料相关的新公司大批成立,之后有一个明显的滑坡,最近几年新成立的饮品类新消费公司较少。2022上半年中国酒水饮料新消费公司成立数量为143家。

2016-2022年中国酒水饮料新消费公司成立数量

资料来源:IT桔子、智研咨询整理

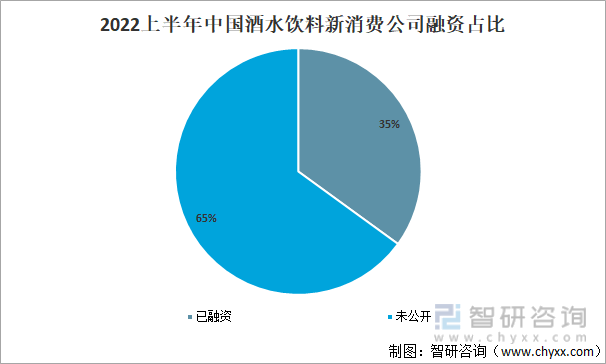

从融资情况来看,2022上半年中国65%的酒水饮料新消费公司并未公开披露融资,其中仅有35%公开获得过融资。这是零售消费产业和其他虚拟/数字经济所不同之处,行业门槛较低,资金体量小,即便没有外部的融资,也得以经营下去。

2022上半年中国酒水饮料新消费公司融资占比

资料来源:IT桔子、智研咨询整理

三、酒水饮料投资细分情况

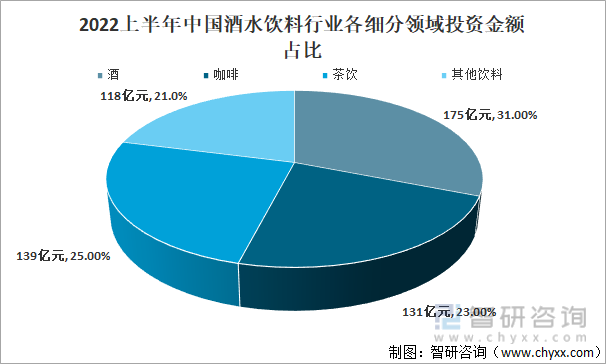

2022上半年中国酒水饮料新消费私募投资总金额约563亿元,其中,酒水领域投资总额175亿元,占31%;茶饮领域投资总额139亿元,占比为25%,咖啡和其他饮料投资总额为131亿元、118亿元,分别占比23%、21%。

2022上半年中国酒水饮料行业各细分领域投资金额占比

资料来源:IT桔子、智研咨询整理

近2年,酒水领域单笔投资金额呈现下滑趋势,而茶饮领域则维持高位态势,咖啡领域则从高位回落到低位。在已透露获投金额的的酒水饮料新消费企业中,茶饮领域单笔投资金额最高为5亿美元,远超其他品类;咖啡领域的瑞幸咖啡、Manner咖啡,以及元气森林,分别获得了单笔2亿美元或数亿美元的成绩;宝酝名酒获得单笔6亿元融资,在酒水领域最高。

2022年国内酒水饮料行业融资金额最高的事件(部分)

资料来源:IT桔子、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国饮料行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国饮料行业市场运营格局及未来前景分析报告

《2026-2032年中国饮料行业市场运营格局及未来前景分析报告》共十二章,包含2021-2025年中国饮料行业新增投资现状分析,2026-2032年饮料行业发展预测分析,2026-2032年中国饮料行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国压裂车品牌份额分析:市场集中度较高,前五品牌合计占比约60.13%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国扫路车(传统能源类)车型结构分析:呈现出“重型主导、中型并重、轻型补充”的格局[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)